Liebe Börsianer,

die Stärke der Hausbauer-Aktien haben wir sehr häufig besprochen. Trotz hoher Hypothekenzinsen erweist sich der Markt aufgrund des strukturellen Angebots-Nachfrage-Gaps als robust. Die Pulte Group (PHM) verfolgt als Hausbauer ein Modell, dass sich hauptsächlich auf Erstkäufergemeinden bezieht. Man schafft es dabei, ein ausgewogenes Verhältnis zwischen Auftragsfertigung und Spezialanfertigungen herzustellen. Häuser werden nach Plan gebaut, die Starts werden auf das Verkaufstempo abgestimmt. Zum Quartalsende befanden sich insgesamt 36 % der Einheiten in Produktion. Neben den Erstkäufer will das Unternehmen auch andere Käufergruppen ansprechen. Dies hat den Vorteil, dass sich das Unternehmen bei einer sich verändernden Marktdynamik so breit aufstellt, um auch in einer Phase des Gegenwinds gut aufgestellt zu sein. Dies funktioniert: Das Unternehmen hatte am Dienstag (25. Juli) vor Börseneröffnung erneute Rekorde bei den Finanzkennzahlen vermelden können. Dies ist bemerkenswert angesichts der wechselhaften und schwierigen Marktbedingungen am US-Häusermarkt.

Zwei Drittel der Geschäftsbereiche waren im abgelaufenen Quartal immer noch in der Lage, die Preise zu erhöhen. Das Unternehmen sprach dabei verstärkt einkommens- und vermögensstarke Bevölkerungsschichten an. Dies war wichtiger Faktor für die starke Bruttomarge von 29,6 %. Die Auftragslage ist weiterhin solide: Die Aufträge konnten im Jahresvergleich um 24 % zulegen. Der Umsatz konnte um fast 7 % im Jahresvergleich auf 4,19 Mrd. USD zulegen. Die Konsensschätzungen lagen bei 3,99 Mrd. USD. Das bereinigte Ergebnis je Aktie stieg um 10 % auf 3,00 USD, während Analysten 2,51 USD erwartet hatten. Durch die starke Entwicklung konnte das Unternehmen seinen Barmittelbestand auf 1,8 Mrd. USD erhöhen und gleichzeitig das Verhältnis von Nettoverschuldung zu Eigenkapital auf fast Null zu senken.

Das starke Zahlenwerk veranlasst Analysten, die Kursziele nachzuziehen: UBS-Analysten erhöhten am Dienstag (25. Juli) das Kursziel von 81 USD auf 105 USD und bekräftigen ihre Kaufempfehlung. Das Aufwärtspotenzial liegt damit bei rund 25 %. Die Q2-Ergebnisse des Unternehmens waren ‘solide’ bei besserem Volumen und höheren Margen. Die UBS erhöhte außerdem ihre EPS-Prognose für 2023 von 9,10 USD auf 11,45 USD, für 2024 von 8,50 USD auf 10,50 USD und für 2025 von 8,95 USD auf 10,00 USD. Die derzeitige Bewertung sei ‘relativ moderat’, da sich die Branchenaktivitäten nun verbessern. BTIG-Analysten hoben ihr Kursziel von 83 USD auf 100 USD. Der Gewinn des Unternehmens wurde durch bessere Abschlüsse, durchschnittliche Verkaufspreise und Bruttomargen erzielt, als das Unternehmen erwartet hatte. BTIG erhöhte die EPS-Schätzung für 2023 von 9,76 USD auf 11,69 USD und für 2024 von 10,41 USD auf 12,65 USD.

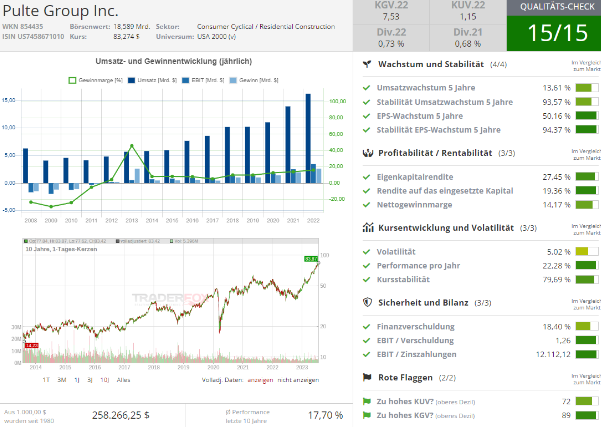

Pulte Group (ISIN US7458671010): Die Aktie erzielt beim TraderFox-QualitätsCheck die vollen 15 Punkte. Die Bewertung bleibt derweil attraktiv. Analysten erwarten einen Gewinn je Aktie von 9,60 USD, das KGV23e liegt bei 8,7. Die Aktie setzt den Aufwärtstrend ungehindert fort.