Liebe Börsianer,

die Aktie von Parsons (PSN) zeigte sich zuletzt sehr stark. Es handelt sich um ein Unternehmen in den Bereichen Ingenieurwesen, Bau, technische, sowie managementbezogene Dienstleistungen, das sich auf Verteidigungs-, Sicherheits- und Infrastrukturprojekte spezialisiert hat. Parsons bietet eine breite Palette von Dienstleistungen an, von der Planung und dem Design über den Bau bis hin zum Betrieb und der Wartung von komplexen physischen und digitalen Infrastrukturen. Das Unternehmen bietet eine breite Palette von Dienstleistungen für US-Bundesbehörden und -institutionen im Bereich Verteidigung, Geheimdienst, Raumfahrt und Cybersicherheit.

Die Konzentration von Parsons auf Infrastrukturprojekte im Nahen Osten hat durch strategische Vertragsabschlüsse und Expansionen in wachstumsstarken Regionen erheblich zu ihrem jüngsten Wachstum beigetragen. So erhielt Parsons einen neuen Dreijahresvertrag im Wert von 87 Mio. USD für die Erbringung von Projektmanagementleistungen für ein großes Tourismus- und Unterhaltungsentwicklungsprojekt im Nahen Osten. Um die Gewinnspannen durch Fusionen und Übernahmen (M&A) zu erhöhen, verfolgt die Parsons Corporation eine Strategie, die auf Übernahmen abzielt, die sich sofort positiv auf ihre Gewinnspannen auswirken. Das Unternehmen konzentriert sich auf den Erwerb von Unternehmen mit einer bereinigten EBITDA-Marge von 10 % oder mehr, um sicherzustellen, dass diese Unternehmen bereits vor der Übernahme eine gute Leistung erbringen. Es wird erwartet, dass diese Strategie zur kontinuierlichen Margenausweitung des Unternehmens im Rahmen des Ausblicks für das Jahr 2025 beitragen wird, mit dem Ziel einer durchschnittlichen Margenausweitung von 20 bis 30 Basispunkten pro Jahr bis 2025.

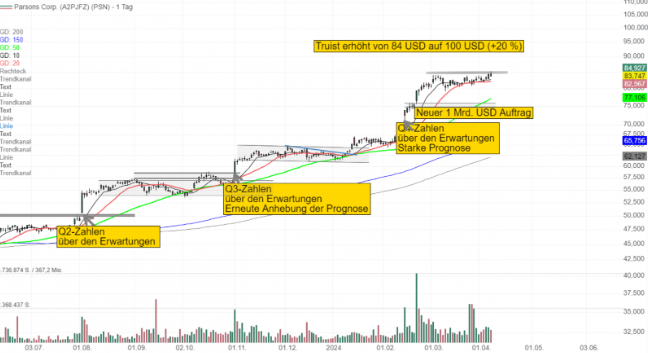

Das Unternehmen hatte Mitte Februar einen Anstieg des Umsatzes für das 4. Quartal von über 35 % auf 1,49 Mrd. USD vermeldet. Das EPS konnte in ähnlicher Größenordnung auf 0,69 USD zulegen. Truist-Analysten erhöhen HEUTE das Kursziel von 84 USD auf 100 USD und bekräftigten das ‘Buy’-Rating. Grundlage für die Kurszielerhöhung sei die umfassendere Analyse der Ergebnisse des 1. Quartals im Bereich Government Services. Die Analysten bewerten die Buchungen der Gruppe positiv, da sie die organischen Wachstumserwartungen des Konsens unterstützen, zusammen mit der relativ konservativen Prognose für den gesamten Bereich für das laufende Geschäftsjahr. Truist fügt hinzu, dass Parsons an der Schnittstelle der wichtigsten Ausgabenprioritäten am besten positioniert sei, obwohl die Bewertung der Aktie ein anhaltendes schnelles Wachstum anerkenne und erwarte.

Parsons (ISIN US70202L1026): Das KGV24e von fast 30 wirkt tatsächlich teuer. Doch die Aktie könnte sich durchaus noch eine Etage höher schieben.