Liebe Börsianer,

die Behandlung chronischer Lungenkrankheiten verschiebt sich von rein symptomatischer Linderung (Hustensaft, Antibiotika bei Infekt) hin zu präventiver Krankheitsmodifikation (Reduktion von Exazerbationen). Hier hat sich Insmed (INSM) sich von einem Nischen-Biotech mit einem Produkt (ARIKAYCE) zu einem kommerziellen Schwergewicht im Bereich seltener Lungen- und Entzündungskrankheiten entwickelt. Mit der Zulassung von BRINSUPRI (Brensocatib) im August 2025 hat das Unternehmen das erste Medikament überhaupt für "Non-Cystic Fibrosis Bronchiectasis" (NCFBE) auf den Markt gebracht. BRINSUPRI ist ein DPP1-Inhibitor (Dipeptidyl-Peptidase 1). Er reduziert die Aktivität von Enzymen (Serinproteasen) in bestimmten Immunzellen (Neutrophilen). Strategisch besetzt Insmed "White Spaces" – medizinische Indikationen mit hohem Leidensdruck, für die es bisher keine zugelassenen Therapien gab. Das Ziel ist der Aufbau eines nachhaltigen, profitablen Biotech-Unternehmens mit drei Standbeinen: Atemwege (Respiratory), Immunologie/Entzündung und Neuro/Seltene Erkrankungen.

Die BRINSUPRI Launch-Kurve dient als Wachstumshebel. Der Start war bereits explosiv (Q4 Umsatz: 144,6 Mio. USD). Über 11.500 Patienten haben die Therapie begonnen. Über 4.000 Ärzte haben das Medikament bereits verschrieben (Zielgruppe sind ca. 27.000 Fachärzte). Das Management vergleicht den Launch mit Blockbustern wie DUPIXENT. Das Marktpotenzial wird auf über 5 Mrd. USD geschätzt. Die Markteinführungen in Europa und Japan (2026) stehen noch bevor. Patienten mit Bronchiektasen leiden unter chronischem Husten, Schlafstörungen und sozialer Isolation. Das Management zitierte zuletzt das Beispiel einer Mutter, die sich durch starkes Husten Rippen gebrochen hatte und inkontinent wurde. Nach 4 Wochen Behandlung sank ihr CAT-Score (ein Maß für die Krankheitslast) drastisch, der Husten stoppte, und die Lungenfunktion verbesserte sich. Solche Geschichten verbreiten sich unter Ärzten und Patienten jetzt schnell.

Bei ARIKAYCE verfolgt das Unternehmen die Label-Expansion: Die ENCORE-Studie (Daten werden im 1. Halbjahr 2026 erwartet) könnte die Zielgruppe von 15.000 auf über 100.000 Patienten erweitern. Das dritte große Asset (TPIP) geht in vier Phase-3-Studien. Es zielt auf seltene Lungenkrankheiten (PH-ILD, PAH) mit Best-in-Class-Daten aus Phase 2. Insmed verfügt über ca. 1,7 Mrd. USD Cash, verbrennt aber signifikant Geld durch den aggressiven Ausbau (Launch + Start von bis zu einem Dutzend Phase-3-Studien in 12 Monaten). Es gab aber auch Warnsignale: Die BiRCh-Studie (CRS) scheiterte. Die Studie zu chronischer Rhinosinusitis zeigte keinen Effekt und wurde eingestellt. Das dämpft die Hoffnung, dass der Wirkstoff Brensocatib ein "Allheilmittel" für alle Entzündungskrankheiten ist.

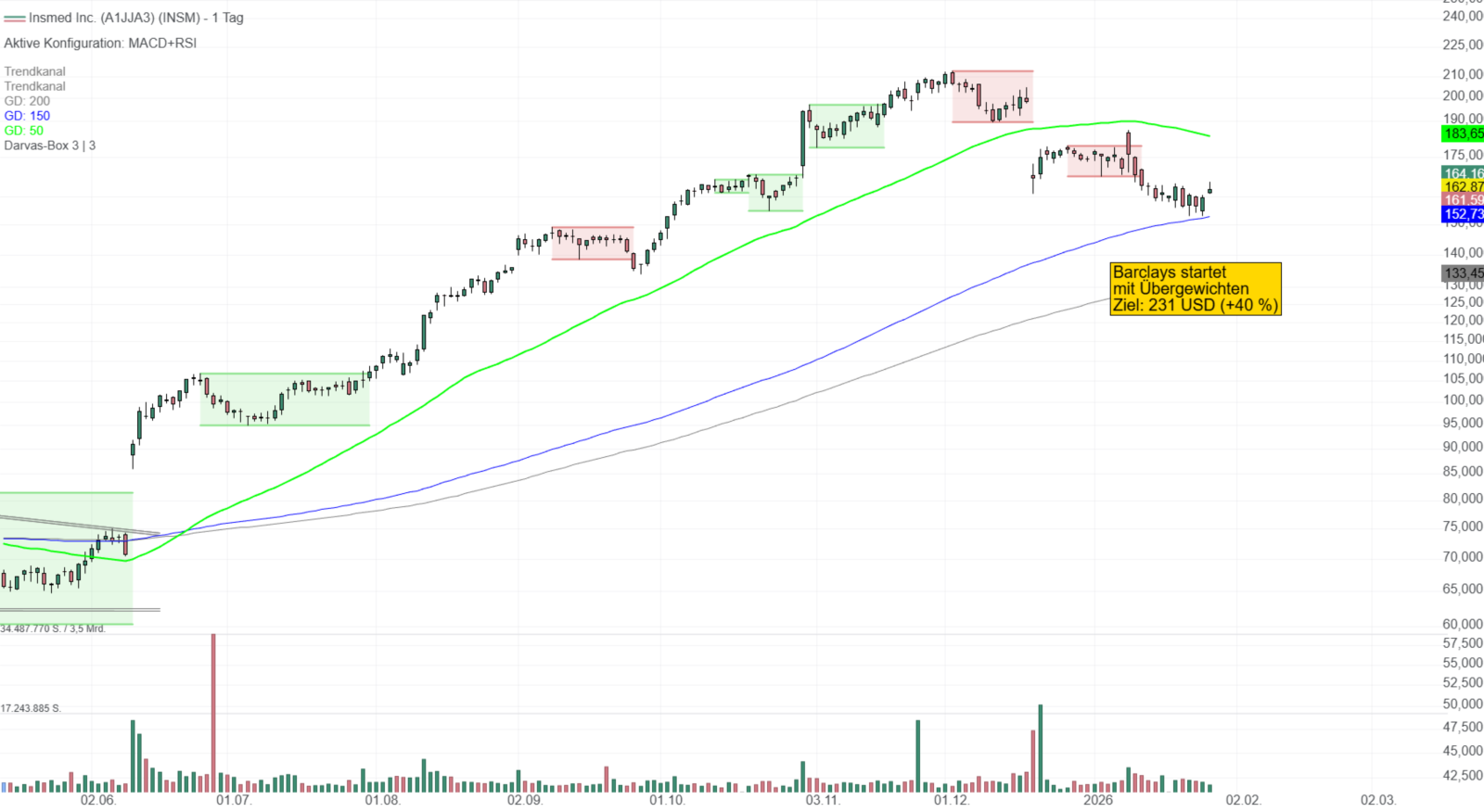

Barclays nahm die Aktie am Dienstagabend (27. Januar) mit einem ‘Übergewichten’-Rating und einem Kursziel von 231 USD in die Coverage auf. Dies geschieht vor dem Hintergrund einer generell optimistischen Einschätzung des Biotech-Sektors für das Jahr 2026, in dem die Bank viele Titel weiterhin als unterbewertet ansieht. Im Rahmen der Analyse von 12 Branchenwerten identifizierten die Analysten mehrere positive Treiber: Neben starken Fundamentaldaten erwartet sie anhaltende Übernahmeaktivitäten (M&A) und einen abnehmenden Fokus auf die Regulierung von Medikamentenpreisen. Diese Faktoren dürften der gesamten Biotech-Branche signifikanten Rückenwind verleihen. Erst vor wenigen Tagen hatte Roth Capital ein Kursziel von 212 USD ausgerufen.

Insmed (ISIN US4576693075): Die Zahlen lügen nicht. Insmed hat mit BRINSUPRI wohl einen Blockbuster gelandet. Noch verbrennt das Unternehmen Geld, bis Ende der Dekade soll das EPS bei über 10 USD landen. Die Aktie sollte die Konsolidierung nun beenden.