Liebe Leser,

die COVID-Pandemie hat die Landschaft des US-amerikanischen Immobilienmarkts stark verändert. Die Lockdowns und der massive Umstieg auf Home-Office haben die Arbeitskultur und die deren Wahrnehmung neu definiert. Nun ist es für viele Arbeitnehmern nicht mehr nötig, jeden Tag zur Arbeit ins Büro zu gehen. Und so entfällt auch Notwendigkeit, sich in den überfüllten Großstädten mit überteuerten Mietpreisen aufzuhalten. Folglich führt die Home-Office-Arbeitsweise immer mehr dazu, dass die Menschen Großstädte verlassen und in Vororte ziehen, wo sie sich dank den historisch niedrigen Zinsen gleich ein Haus zulegen können. Die logische Folge dieser Situation ist der Nachfrageboom, was den gesamten US-amerikanischen Hausbauer-Sektor derzeit in Aufschwung versetzt.

Der zweite wichtige Faktor, der explizit erläutert werden sollte, sind die niedrigen Zinsraten. Jedem ist inzwischen bekannt, dass die Federal Reserve beispiellose Maßnahmen ergriffen hat, um die Wirtschaft über Wasser zu halten. Eine davon war die Zusage, die Zinsen über mehrere Jahre niedrig zu halten. Es bleibt abzuwarten, wie sich eine solche Intervention langfristig abspielen wird. Doch kurzfristig ist jetzt der ideale Zeitpunkt für den Hauskauf. Dabei begünstigt diese Situation sowohl den Kauf einer gewöhnlichen als auch einer luxuriösen Immobilie. Und so beobachten wir derzeit eine interessante Situation, wo Großstadt-Immobilien-Märkte von einer Nachfrageverlangsamung sprechen, während der Suburbane-Bauboom und die Immobiliennachfrage in den Vororten so richtig in Schwung kommen.

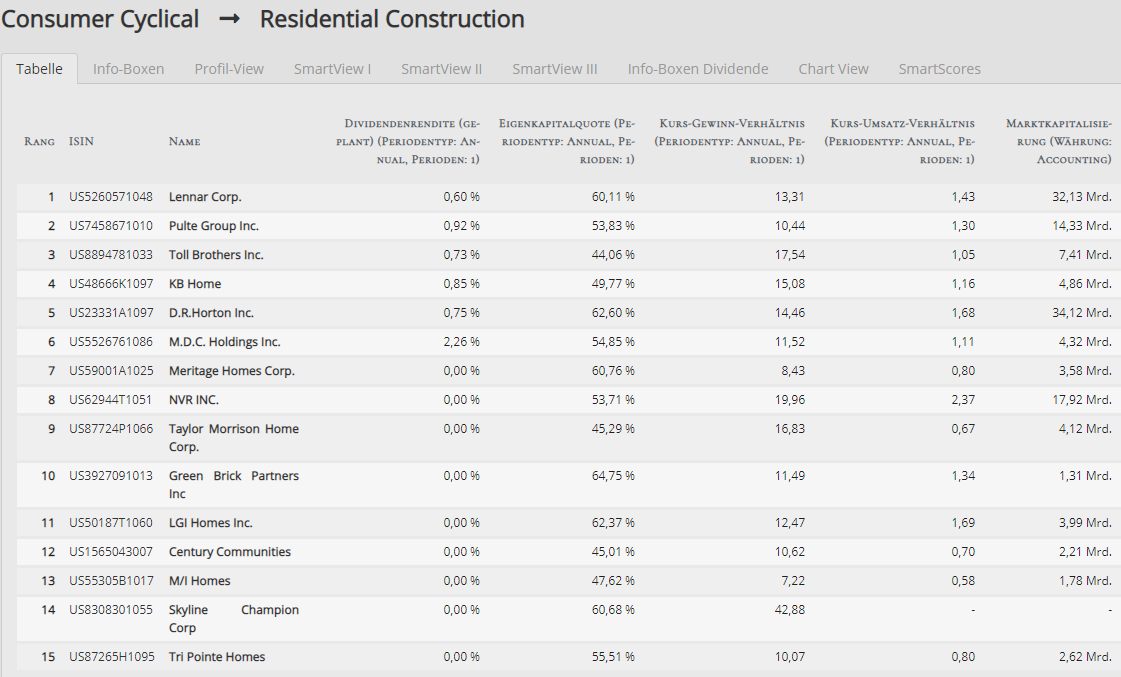

Profiteure dieser Tendenz sind in erster Linie große Baugesellschaften, die sich auf den Bau und den eigentlichen Verkauf von Immobilien spezialisiert haben. Eine davon ist der mit rund 34,11 Mrd. USD kapitalisierte Konzern D.R. Horton (DHI). Das Unternehmen ist eine der größten Wohnbaugesellschaften in den Vereinigten Staaten. Es baut und verkauft qualitativ hochwertige Häuser, Stadt- und Eigentumswohnungen sowie Mehrfamilienhäuser in 88 relevanten Märkten in 29 US-Bundesstaaten. Darüber hinaus bietet die Gesellschaft zusammen mit ihren Tochterkonzernen Eigenheimerwerbern Hypothekenfinanzierungen sowie Eigentumsrechtdienstleistungen an und akquiriert andere Wohnbauunternehmen, wobei rund 90 % aller Gesamterlöse mit dem Verkauf von Immobilien erwirtschaftet werden. Seine starke wirtschaftliche Situation offenbarte sich erneut Ende Januar, als der Konzern mit besser als erwarteten Q2-Zahlen samt einer 2021er-Prognose-Erhöhung aufwarten konnte. Die Anzahl von fertiggestellten und verkauften Häusern stieg dabei um 45 % auf 18.739. Gleichzeitig verzeichnete man eine 62%ige Steigerung beim Auftragsbestand auf 6,4 Mrd. USD.

Kandidat Nummer zwei ist der mit rund 4,50 Mrd. USD kapitalisierte Baukonzern KB Homes (KBH), der sich auf Einfamilienhäuser für sogenannte "first-time" und "move-up" Käufer spezialisiert hat. Das Unternehmen ist schon seit über 60 Jahren auf dem Markt und operiert in 45 relevanten Märkten in acht US-Bundesstaaten, darunter Texas, der häufiger von Wirbelstürmen besucht wird. Der Großteil der Umsätze wird dabei an der US-amerikanischen West Coast und im Südosten der USA generiert. Gleichzeitig investiert das Unternehmen in Landakquisition und -entwicklung, um somit zukünftige Bauaktivitäten zu forcieren. Auch KBH konnte zuletzt mit sehr starken und besser als erwarteten Quartalszahlen aufwarten, die die Aktie in eine Rallyebewegung versetzt haben. Der Q4-Auftragseingang stieg um 23 %, wobei der Auftragsbestand sich im Vergleich zum Vorjahreswert um 59 % erhöhte. Folglich hat man die Umstatz-Prognose für 2021 von 5,55-6 Mrd. USD auf 5,7-6,1 Mrd. USD erhöht.

Der Direkt-Player Nummer drei ist der mit rund 4,01 Mrd. USD kapitalisierte Konzern LGI Homes (LGIH), der sich ebenfalls auf den Bau von Einfamilienhäusern spezialisiert hat. Das Unternehmen gilt als einer der schnellwachsenden Bauunternehmen der USA und bietet seinen Kunden Design, Planung, den Bau sowie Marketing- und Verkaufsservices für Neuimmobilien in 18 US-Bundesstaaten an, darunter Texas, Florida und Arizona. In der vergangenen Quartalsperiode gelang es dem Unternehmen ebenfalls mit einem starken Resultat aufzuwarten. Dabei stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 48,2 %. Das EPS verbesserte sich dabei von 2,52 in Q4/19 auf 5,18 USD und lag ebenfalls über den erwarteten 4,27 USD je Aktie. Die Anzahl von ausgelieferten Häusern stieg um 35,5 % auf 3,048 Einheiten. Der durchschnittliche Verkaufspreis je Haus stieg um 9,3 %. Damit ist der Konzern weiter auf Wachstumskurs und kann seine Profitabilität verbessern. Die gute Nachfrage-Tendenz setzt sich auch 2021 fort, wobei man für vergangene Monate Februar und März im Vergleich zu 2020 eine 26,1%- bzw. 44,3%ige Absatzsteigerung verzeichnete.

Abschließend muss man anmerken, dass der US-Hausbau-Sektor auch weitere spannende Stocks bietet, wie z.B. Toll Brothers (TOL) - Bau von luxuriösen Immobilien, oder Pulte Group (PHM) - der drittgrößte Hausbauer in den USA, um den angelaufenen Bauboom-Trend in den USA zu spielen. Die volle Übersicht inkl. Fundamentaldaten finden sie wie immer im TF-Aktien-Terminal -> Sector-Spider -> Consumer Cyclical -> Residential Construction.

Viel Erfolg und Bleiben Sie profitabel!