Wenn die Begeisterung auf Kostenrealität trifft

Zahlen dieser Größenordnung gab es selten in der modernen Wirtschaftsgeschichte. Das Marktforschungsinstitut Gartner hat seine Prognose für die globalen Ausgaben rund um Künstliche Intelligenz für das Jahr 2026 auf 2,59 Bio. USD angehoben – ein Sprung von 47 % gegenüber dem Vorjahr. Damit wird KI nicht mehr nur das prägende Technologiethema der Dekade, sondern erstmals ein eigenständiger Makrofaktor, der sich messbar in Investitionen, Bewertungen und Cashflows niederschlägt. John-David Lovelock, einer der profiliertesten Analysten des Hauses, spricht ohne Umschweife vom „Inflection Year". 2026 markiere den Punkt, an dem nicht mehr nur Anbieter und Hyperscaler den Markt antreiben, sondern endlich auch Unternehmen außerhalb der Tech-Branche ihr Kapital ernsthaft in KI-Anwendungen lenken.

Die politische Großwetterlage stützt diesen Schub

Die zweite Amtszeit von US-Präsident Donald Trump hat das regulatorische Umfeld weiter zugunsten von Tech-Investitionen verschoben, während gleichzeitig die Antitrust-Aufsicht ein wachsames Auge auf Übernahmemuster wirft, mit denen sich Konzerne der klassischen Fusionskontrolle entziehen. Genau in diesem Spannungsfeld bewegen sich die Kapitalströme – und genau hier entscheidet sich, welche Aktien die nächsten zwölf Monate prägen.

Die Anatomie des Booms: Wohin die 2,59 Bio. USD wirklich fließen

Wer den KI-Markt verstehen will, muss seine innere Architektur kennen. Mehr als die Hälfte der Gesamtausgaben, rund 1,43 Bio. USD, entfällt 2026 allein auf KI-Infrastruktur. Darunter fallen GPU-Server, KI-optimierte Cloud-Dienste, Netzwerkfabric und Halbleiter. Lovelock erwartet, dass sich der Markt für KI-optimierte Server in den kommenden fünf Jahren verdreifachen wird – ein Hinweis darauf, dass die Cloud-Anbieter ihre Kapazitäten in Erwartung agentischer Workloads massiv ausbauen.

Daneben wächst der Bereich AI Services kräftig auf rund 585 Mrd. USD, AI Software erreicht 453 Mrd. USD und der Cybersecurity-Bereich verdoppelt sich nahezu auf gut 51 Mrd. USD. Besonders auffällig ist der Sprung bei KI-Modellen selbst: Hier rechnet Gartner mit einem Plus von 110 % auf 32,6 Mrd. USD. Die Botschaft ist eindeutig: Während alle über große Sprachmodelle sprechen, verdient das große Geld zunächst, wer die Schaufeln im Goldrausch verkauft. Und somit gelangen wir schon zu der Übersicht Top-Profiteure dieser Trendtendenz.

Alphabet – Vom Verfolger zum Taktgeber

Kaum ein Konzern verkörpert diese Verschiebung deutlicher als Alphabet. Noch vor zwei Jahren wurde der Mutterkonzern von Google als Verlierer der KI-Welle gehandelt, abgehängt von OpenAI und in der Defensive gegen Anthropics Claude. Heute steht die Aktie nur noch einen Atemzug von der 5-Bio.-USD-Marke entfernt, hat seit Jahresbeginn rund 25 % gewonnen und sitzt damit knapp hinter NVIDIA, dem ersten Unternehmen, das diese Schwelle erreichen könnte.

Die Strategie: Auf der Entwicklerkonferenz I/O 2026 in Mountain View präsentierte CEO Sundar Pichai gleich ein ganzes Bündel von Neuheiten. Gemini 3.5 Flash, das laut Google viermal schneller arbeitet als andere Frontier-Modelle, ist auf Code und automatisierte Aufgaben getrimmt. Die leistungsfähigere Variante Gemini 3.5 Pro folgt in den kommenden Wochen. Mit Gemini Spark stellte Pichai zudem einen persönlichen Agenten vor, der Termine plant, Mails durchforstet, Kreditkartenabrechnungen auf versteckte Gebühren prüft und Dokumente aus Meeting-Notizen erstellt. Das neue Video-Modell Gemini Omni ergänzt das Portfolio um eine multimodale Komponente, die DeepMind-Chef Demis Hassabis als ersten Schritt zu einem „World Model" einordnet, das die physische Welt simulieren soll.

Modell-Update mit einer aggressiven Preisstrategie

Die Top-Subscription AI Ultra sinkt von 250 auf 200 USD pro Monat, ein neues Tier für 100 USD richtet sich gezielt an Entwickler und Unternehmenskunden. Pichai stellte in Aussicht, dass Großkunden durch einen Wechsel zu Gemini mehr als 1 Mrd. USD pro Jahr einsparen könnten – bei vergleichbarer Leistung zu rund einem Drittel der Kosten der Wettbewerber. Es ist eine kalkulierte Frontalattacke auf Anthropic und OpenAI, die beide kurz vor einem Börsengang stehen und ihre Margen schützen müssen.

Die Marktposition

Die Zahlen, die Pichai präsentierte, ließen die Wall Street aufhorchen. Die Gemini-App zählt inzwischen 900 Mio. monatliche Nutzer und hat sich damit binnen eines Jahres verdoppelt. AI Mode in der Google-Suche erreicht über 1 Mrd. monatliche Nutzer, AI Overviews sogar 2,5 Mrd. Pro Monat verarbeitet das System rund 3,2 Billiarden KI-Token – das Siebenfache des Vorjahres. Die Google-Cloud-Sparte, die diesen Schub trägt, wuchs im ersten Quartal um 63 % auf 20 Mrd. USD; der Auftragsbestand liegt bei 460 Mrd. USD. Wenn KI-Spending Realität wird, fließt ein wachsender Teil davon offenbar direkt in Alphabets Bücher.

Der Zukunftsausblick

Der vielleicht spektakulärste Schritt ist das Joint Venture mit Blackstone. Beide Unternehmen wollen eine eigene Cloud-Plattform auf Basis von Googles hauseigenen TPU-Chips errichten. Ergänzt wird das Bild durch den Plan, TPUs künftig nicht mehr nur als Cloud-Service, sondern auch direkt an ausgewählte Kunden zu verkaufen – ein offener Angriff auf NVIDIAs Quasi-Monopol. Hinzu kommt ein Comeback im Hardware-Segment: Gemeinsam mit Samsung, Warby Parker und Gentle Monster bringt Google im Herbst eine sprachgesteuerte Datenbrille auf den Markt, elf Jahre nach dem gescheiterten Google-Glass-Experiment. Mit einem geplanten Capex-Volumen von 180 bis 190 Mrd. USD allein in diesem Jahr unterfüttert Alphabet seine Ambitionen mit Kapital, das in dieser Größenordnung selbst für die Tech-Branche neu ist.

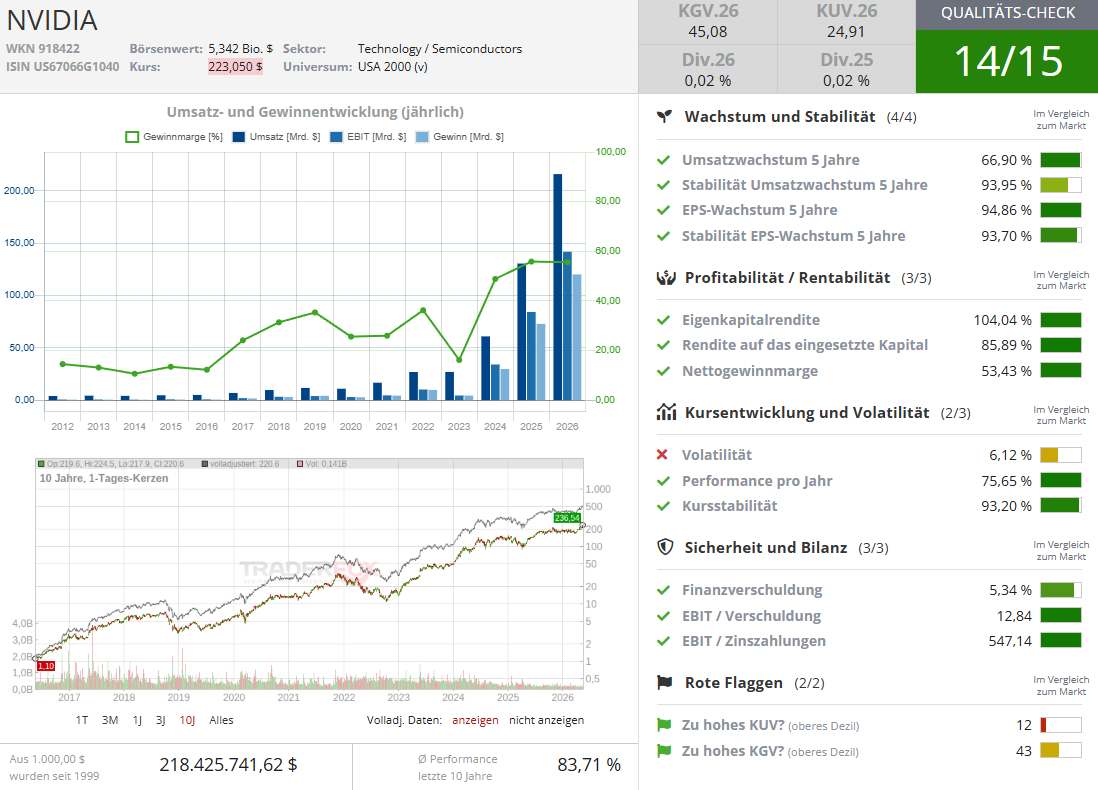

NVIDIA – Der Champion mit ersten Rissen

NVIDIA bleibt der unangefochtene König der KI-Infrastruktur, doch das Bild ist erstmals nicht mehr lückenlos. Die Aktie profitiert weiter direkt vom 1,43-Bio.-USD-schweren Infrastrukturmarkt, denn nahezu jeder ernsthafte KI-Server der Welt fußt auf den Chips aus Santa Clara. Strategisch interessanter ist jedoch ein anderer Schritt: Im Dezember 2025 lizenzierte NVIDIA die Chip-Technologie des Inferenz-Spezialisten Groq und heuerte dessen CEO an, ohne das Unternehmen formal zu übernehmen – eine Konstruktion, die Antitrust-Behörden zunehmend kritisch beäugen, die NVIDIA aber Zugang zu spezialisierter Inferenz-Technologie verschafft. Die Bedeutung dieses Schachzugs zeigt sich gerade jetzt, wo Alphabets TPUs ernsthaft anklopfen und das Blackstone-Venture eine alternative Beschaffungsachse für Großkunden öffnet. NVIDIAs Bewertung dürfte 2026 weniger durch Wachstum allein, sondern durch die Fähigkeit getragen werden, das Inferenz-Segment ähnlich zu dominieren wie das Training. Wer hier einen Investment-Case sucht, sollte beide Schienen im Auge behalten – und akzeptieren, dass die Geschichte einer einzigen Hegemonie ihrem natürlichen Ende entgegengeht.

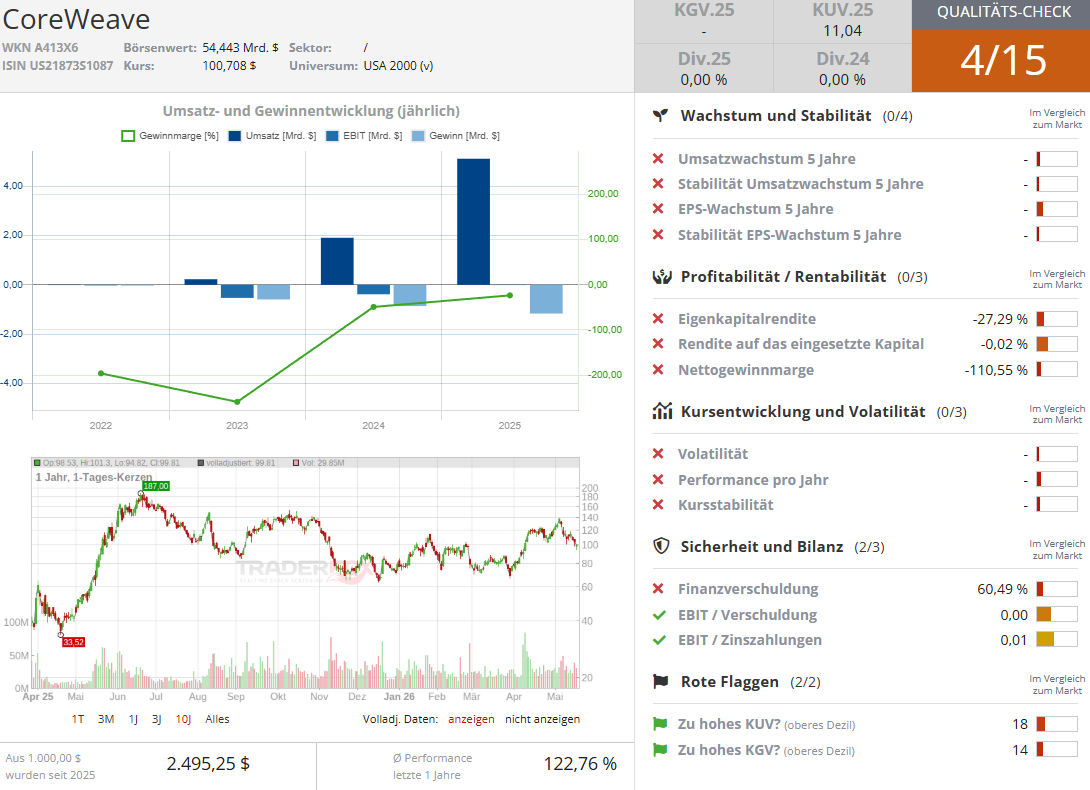

CoreWeave – Der Lackmustest für das Neocloud-Modell

Wenn man sehen will, wo die Bruchlinien des KI-Booms verlaufen, lohnt ein Blick auf CoreWeave. Der Spezialanbieter für GPU-Cloud-Kapazität verlor am 19. Mai rund 3,8 %, nachdem das Blackstone-Google-Venture publik wurde. Bernstein-Analystin Madison Rezaei hält das mit 500 MW geplante Volumen ab 2027 zwar im Vergleich zu CoreWeaves Skalierung für überschaubar, sieht darin aber den Beginn einer ernsthaften Hyperscaler-Offensive auf das Neocloud-Segment. Ihre These ist hart: Eine Kombination aus Blackstones Kapitalmacht und Googles Chip-Software-Stack werde CoreWeave bei Kapitalkosten, Margenpotenzial und Stromzugang in allen drei Disziplinen unter Druck setzen.

Die Investmentstory von CoreWeave lebte davon, schneller, flexibler und kapitalstärker zu sein als interne Cloud-Abteilungen – ein Modell, das funktioniert, solange Hyperscaler das Segment vernachlässigen. Wenn die Großen jetzt zurückkehren, schrumpft die Differenzierungsfläche. Wer also in CoreWeave investiert ist, muss sich auf eine Phase einstellen, in der der Übergang zum margenstärkeren Enterprise-Geschäft schneller gelingen muss, als die Hyperscaler aufholen.

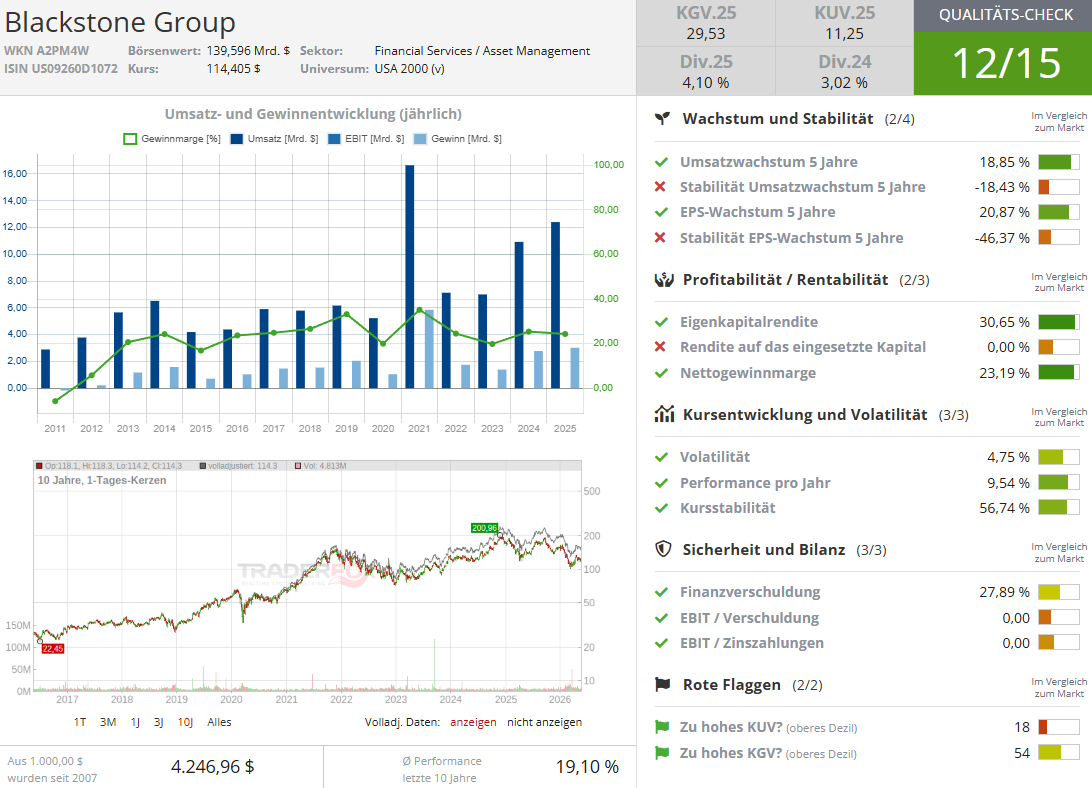

Blackstone – Das Private-Equity-Schwergewicht entdeckt die KI

Blackstone, traditionell für Immobilien, Buyouts und Infrastruktur bekannt, betritt mit einer 5-Mrd.-USD-Erstinvestition eine neue Bühne. Das Kapital fließt in die gemeinsame TPU-Cloud mit Alphabet und finanziert 500 MW Kapazität, die 2027 ans Netz gehen sollen – grob die Strommenge einer mittelgroßen Stadt. Strategisch ist das ein Lehrstück: Während klassische Venture-Capital-Investoren mit Modell-Startups jonglieren, sichert sich Blackstone die nüchternen, aber profitablen Assets der KI-Wertschöpfungskette. Rechenzentren, Stromverträge und Hardware-Stacks sind die Pipelines des KI-Zeitalters, und Blackstone wird zu deren Vermieter. Für Aktionäre des Konzerns bedeutet das eine neue, langlaufende Cashflow-Quelle abseits volatiler Modellzyklen.

Weitere Aktien zu beachten

Abseits der vier Hauptakteure verdienen einige Titel einen prüfenden Blick. Nebius Group, ein direkter Wettbewerber von CoreWeave, verlor am Dienstag 1 % und steht vor demselben strukturellen Margendruck. Samsung Electronics profitiert als Hardware-Partner vom Smart-Glasses-Comeback und positioniert sich erneut als unverzichtbarer Komponentenlieferant des KI-Hardware-Stacks. Warby Parker hingegen sackte um knapp 11 % ab – ein Hinweis darauf, dass nicht jeder Hardware-Partner automatisch vom KI-Bonus profitiert.

Im Hintergrund bilden private Unternehmen wie Anthropic, OpenAI, Contextual AI, Windsurf und Character.AI eine spannende IPO-Pipeline für die kommenden Quartale. Besonders der jüngste Acquihire-Deal, mit dem Google DeepMind für 80 bis 90 Mio. USD über 20 Forscher und die Technologie von Contextual AI übernahm, zeigt, wie aggressiv die Hyperscaler Talente und Patente einsammeln – und wie kreativ sie dabei die klassische Fusionskontrolle umgehen.

Fazit: Disziplin statt Hype

Abschließend ist es darauf hinzuweisen, dass die Gartner-Prognose von 2,59 Bio. USD deutlich mehr als eine Schlagzeile ist. Sie markiert den Übergang einer Industrie vom Versprechen zur realen Auslieferung. 2026 entscheidet sich, welche Anbieter ihre Versprechen in tangible Geschäftsergebnisse übersetzen können – und welche im Schatten der Hyperscaler unter Margendruck geraten. Lovelock formuliert es zurückhaltend, aber präzise: CIOs müssten KI-Investitionen mit konkreten Geschäftserfolgen unterfüttern, statt sich vom Hype tragen zu lassen.

Für Investoren bedeutet das, weniger auf die spektakulärsten Geschichten zu setzen und mehr auf jene Unternehmen, die in der nächsten Phase der Industrialisierung – mit einem Ausblick auf 3,49 Bio. USD bis 2027 – sowohl Skalierung als auch Profitabilität liefern können. Alphabet hat sich für diesen Marathon neu aufgestellt, NVIDIA muss seinen Vorsprung aktiv verteidigen, CoreWeave kämpft um seine Existenzberechtigung, und Blackstone zeigt, wie sich ein Private-Equity-Riese mit kühlem Kopf in die KI-Welle einklinkt. Das Inflection Year hat begonnen.

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov – besitzt Aktien von Coreweave, die im Text mitangesprochen werden. Transparenz-Hinweis: zur effizienten Aufbereitung der TrendUpdates werden unterstützend unterschiedliche KI-Tools benutzt.