Liebe Leser,

großangelegte Ransomware-Angriffe, über die wir in den vergangenen Monaten oft in der Presse gelesen haben, sind im Digitalen Zeitalter einfach ideal, um ans wirkliche Hauptziel zu gelangen. Sie sind relativ einfach durchzuführen; sie sind meistens auf kleine und mittlere Firmen ausgerichtet, die eine sehr schwache Cybersecurity haben; sie verursachen einen sofortigen immensen Schaden, weil die Arbeit ganz einfach blockiert wird, oder stilgelegt werden soll; gleichzeitig führten sie dazu, dass staatliche Regierungsorgane, wie Cybercrime-Division der Polizei mit Hilfeanfragen und Verbrechenmeldungen überrannt werden. Das entstandene Chaos ist damit perfekt und während alle in Richtung Ransomware-Probleme schauen, wird der richtige Hacker-Hauptangriff auf das vorher definierte Ziel, meisten geheime Informationen, Spionage-Daten etc. durchgeführt und hat somit sehr gute Chancen, vor dem Ransomware-Chaos-Hintergrund unbemerkt zu bleiben.

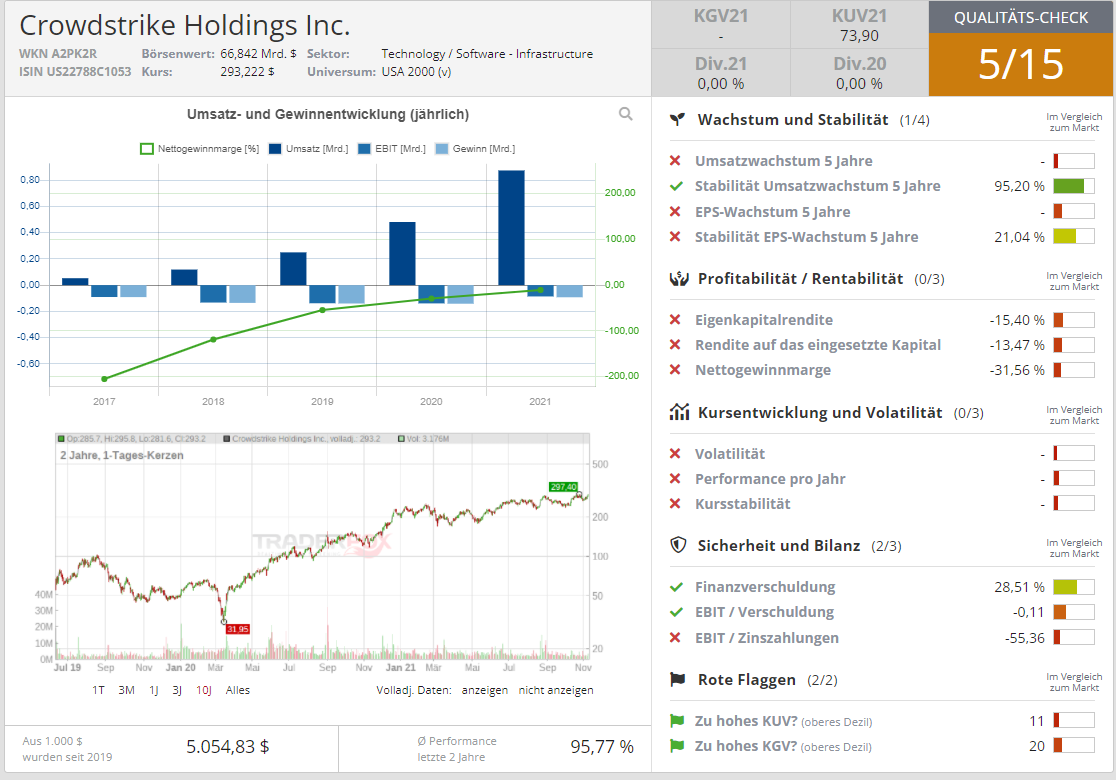

Deswegen ist und bleibt Cybersecurity weiterhin einer der wichtigsten Trends des 21. Jahrhunderts, ganz abgesehen davon, welche Aktien im Momentum das Rennen machen. Bestätigt wird diese Annahme auch u.a. durch die Tatsache, dass Schwergewichte wie Crowdrstrike, ZScaler genauso wie Palo Alto und Co. weiterhin von steigenden Unternehmensinvestitionen zur Abwehr von Hackerangriffen oder Virenbedrohungen profitieren, wobei ihre Aktie immer wieder neue Allzeithochs markieren.

.png)

Im Fokus steht heute jedoch zunächst die Aktien von Palantir (PLTR), die gestern vor dem Hintergrund von Q3-Zahlen zunächst abverkauft wurde. Was den Stock gestern belastet hatte, war der Q3-Umsatzplus von 36 % gegenüber Q2 von 49 %. Denn hier hat man Verlangsamung gesehen, was auf eine etwas schwächere Auftragslage bei Regierungsaufträgen (Kerngeschäft) vermuten lässt. Was man jedoch übersehen bzw. nicht honoriert hat, war das weiterhin starke Wachstum in der Commercial-Sparte (+103 %) und rund um Commercial-Kunden (+46 %). Doch genau damit bleibt die Annahme über den laufenden Ausbau des zweiten Standbeins weiterhin vollkommen intakt. Und dies ist eine langfristige Sache, die wirklich Zeit braucht.

.png)

Das angepeilte Umsatz-Wachstumsziel bis 2025 liegt mittlerweile bei 4 Mrd. USD (Umsatz 2020: 1,09 Mrd. USD), was die allgemeine Fantasie zusätzlich bestätigt. Nun aber etwas über eine spannende Wachstumsperspektive von Palantir, die man Ende 2021 tatsächlich im Hinterkopf haben sollte. Die Rede ist über spezifische Sybersecurity-Technologien für zahlreiche Krypto-Firmen, Unternehmen mit Crypto-Exposure etc., die schon heute wie Pilze aus dem Boden schießen. Wenn man weiterdenkt und annimmt, dass man in den kommenden Jahren massive Metaverse-Projekte mit einer echten Digital-Value, NFTs etc. haben wird, sieht diese potenzielle Umsatzquelle noch beeindruckender aus. Schlüsselwort ist hier Firma Elementus - ein mit PLTR affiliierter Startup, zur Erforschung und Analyse v. Blockchain-Technologien. Der Gründer Greg Barbaccia hat selbst jahrelang bei PLTR gearbeitet. Und angepeilt werden PLTR-ähnliche Services sowohl für Regierungsorganisationen als auch für den Commercial-Sektor. Daher bin ich der Meinung, dass hier noch sehr viele unentdeckte Wachstumspotenziale lauern könnten.

Zum Palantir selbst lässt sich lediglich sagen, dass es ein US-amerikanisches Datenanalyseunternehmen ist, das für seine Zusammenarbeit mit der CIA und anderen Regierungsbehörden bekannt ist. Dies ergibt nun entweder eine hervorragende oder sehr gefährliche Nischenpositionierung, da man sehr stark von Regierungsaufträgen abhängig ist. Mit der Expansion im zivilen Sektor versucht das Unternehmen immer mehr neue Kunden zu erreichen, was lauft dem letzten Quartalsbericht auch immer besser zu gelingen scheint.

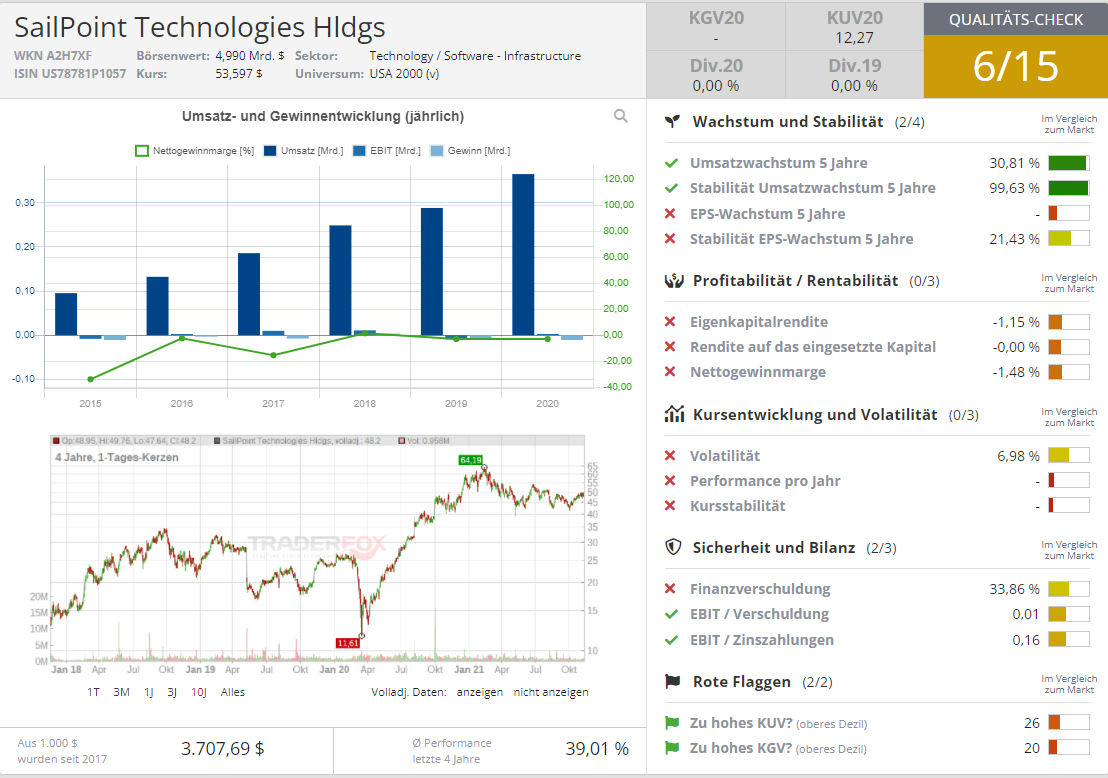

Die Nummer zwei ist heute die Aktie von SailPoint (SAIL), die nun vor dem Hintergrund besser als erwarteter Zahlen und einer ebenfalls starken FY21-Prognose eine Erholungsbewegung starten könnte. Zuversichtlich stimmt hier auch der zugenommene institutionelle Support, wobei Jefferies bspw. sein Buy-Rating bestätigte und das Kursziel von 60 auf 65 USD erhöht hat. Das Unternehmen ist der Marktführer im Bereich Identitätsmanagement für Unternehmen. Das Produktangebot erfolgt über eine offene Identitätsplattform. Gleichzeitig bietet man im Bereich Identity Governance Sicherheit, operative Leistungsfähigkeit und Regelkonformität an. Als Wachstumstreiber fungiert hier der pandemiebedingt aufgekommene HomeOffice-Trend, wobei immer mehr Menschen- zur Arbeit von zuhause aus, also von den privaten PCs aus übergehen.

Der Wandel zur Remote-, bzw. HomeOffice-Arbeit birgt in sich selbstverständlich deutlich höhere Sicherheitsrisiken, was in eine hohe Nachfrage nach SailPoiint-Expertise mündet. Daher kann der Konzern derzeit vom pandemiedegingt hohen Nachfragemomentum profitieren, hat jedoch weiterhin sehr gute Wachstumsperspektiven auch in der zunehmend digitalisierten Post-Covid-Zeit. Dies sah man u.a. an der sehr starken Entwicklung von SaaS- und Subscription-Umsätzen, die um 39 % bzw. 71 % ansteigen können. Die jährlich wiederkehrenden Einnahmen (ARR) können im Jahresvergleich um 44 % auf 323,8 Mio. USD zulegen, wobei der Q3-Umsatz um lediglich 17,1 % stieg. Und damit scheint der Übergang zu einem abonnementbasierten Modell deutlich schneller als erwartet voranzukommen, was zukünftig in einer deutlich besseren Profitabilität und kontinuierlich hohe Umsätze münden dürfte. Für FY21 rechnet man nun mit einem Umsatz von 415,5-417,5 Mio. USD statt 408-412 Mio. (Konsens: 410,82 Mio. USD). Das EPS wird bei -0,07/-0,06 USD statt -0,08/-0,04 USD (Konsens: -0,06 USD), bei einer ARR-Umsatzverbesserung auf 358-360 Mio. USD erwartet.

Viel Erfolg und bleiben Sie profitabel!