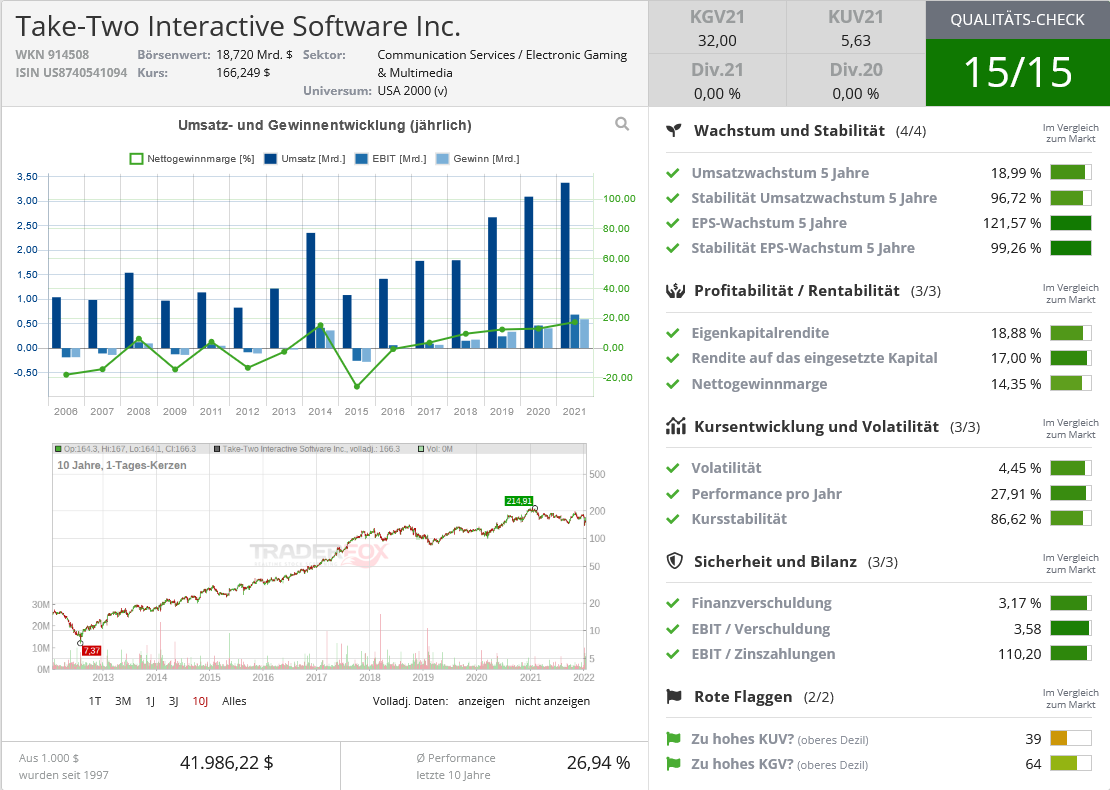

Liebe Leser,

im heutigen Gaming-Update tracken wir die Aktie von Take-Two Interactive (TTWO), die nach dem signifikanten Down-Gap aufgrund der teureren Übernahme des Mobile- und Browser-Publishers Zynga für beachtliche 12,7 Mrd. USD eine Erholungsbewegung absolviert hat, wobei der Down-Gap erfolgreich geschlossen wurde. An dieser Stelle ist es anzumerken, dass diese positive Dynamik, nicht 100%ige Folge einer plötzlich erkannten Wachstumsperspektive war, sondern ist u.a. auch auf die Mega-ÜbernActivision Blizzard (ATVI) ahme von durch den IT-Giganten Microsoft (MSFT) für fast 69 Mrd. USD zurückzuführen. Dies entfachte eine Branchenweite Fantasie, dass nun jeder Game-Publisher inkl. Take-Two ein potenzieller Übernahme-Kandidat sein könnte. Und so zeigten auch einige anderen Gaming-Stocks wie die französische Ubisoft, aber auch Übernahme-angeschlagene Take-Two eine sehr positive Kursdynamik.

.png)

.png)

Doch wie sinnvoll ist eigentlich die Übernahme von Zynga für 12,7 Mrd. USD?

Genau diese Frage steht heute im Raum und die Antwort ist überhaupt nicht einfach!

Um die Summe der Übernahme eines defizitären Browser- und Mobile-Gameentwicklers Zynga relativ zum TTWO-Kern-Business zu verdeutlichen, braucht man lediglich zu sagen, dass 12,7 Mrd. USD, die Take-Two jetzt und sofort zu bezahlen bereit ist, ist mit der Entwicklung von rund 25 neuen Red Dead Redemtions 2, oder 40 GTA V, oder mehr als 100 kleineren Projekten wie The Witcher 3 gleich zu setzen.

Mit anderen Worten würde dieses Geld reichen, um Gamer mit Dutzenden, oder sogar Hunderten hochqualitativen neuen Spielen in den nächsten 10 Jahren zu erfreuen. Umso unverständlicher wird diese teure Übernahme, wenn man bedenkt, dass Take-Two bei der jüngsten Remaster-Version von The GTA Trilogy offenbar sehr stark gespart hat. Und so kamen die ihrerzeit legendären Spiele in einem miserablen Zustand auf den Markt, was die Community, die mehrere Jahre auf ein brauchbares GTA-Remaster gewartet hat, entsprechend stark verärgerte.

Wenn man das Alles berücksichtigt, stellt sich die berechtigte Frage, warum hat TTWO 12,7 USD nicht in die Entwicklung von neuen Spielen investiert, sondern entschloss sich einen riskanten Weg zu gehen und hat einen defizitären Mobile- und Browser-Game-Entwickler gekauft, der derzeit auch noch in einer schöpferischen Krise steckt. Und an dieser Stelle wäre eine kurze Erklärung zu Zynga selbst mehr als notwendig.

Das Unternehmen Zynga ist Entwickler von Handyspielen wie FarmVille, CSR Racing und Empires & Puzzles. Ihr Geschäft basiert auf dem Verkauf von In-Game-Gegenständen und Werbung. Wobei ihr Business-Höhepunkt (Browser-Games für die damalige Facebook-Plattform) schon längst vorbei ist. Die Umsätze des Unternehmens wachsen in vergangenen zehn Quartalen ab 2019 um rund 40 % pro Quartal, doch insgesamt bleibt man weiter defizitär. Und das in der Zeit der Covid-Pandemie, wo die Menschen deutlich mehr Zeit mit Gaming verbringen und deutlich mehr u.a. In-App-Käufe tätigen, schafft Zynga nicht, konstante Gewinn-Cashflows zu generieren.

Grund dafür sind die hohen Kosten für die Entwicklung und Werbung. In den letzten 12 Monaten beliefen sich diese Ausgaben auf etwa 60 % des Umsatzes oder fast den gesamten Bruttogewinn. Und so betrug der Betriebsgewinn von Zynga nur 29 Mio. USD, wobei der Nettoverlust in den letzten 12 Monaten bei etwa 90 Mio. USD lag. Die Prognose 2022 offenbart die gleiche Situation. Der Konzern wird wohl umsatztechnisch zweistellig wachsen, doch die Verbesserung der Gewinnsituation wird aufgrund von hohen Werbung- und Marketing-Kosten erst in den kommenden Jahren anvisiert.

Doch warum will Take-Two Zynga unbedingt haben?

Die Antwort auf diese Frage ist sehr simpel. Es ist die angelaufene Veränderung der globalen Gaming-Industrie hin zu Mobile-Gaming. Und in dieser Hinsicht hat Take-Two diese Tendenz komplett verschlafen. Und so ist der aktuelle TTWO-CEO Strauss Zelnick derzeit quasi dazu verurteilt, mit Neid Richtung Activision Blizzard und Electtronic Arts zu schauen, die mit ihren Mobile-Divisions Quartal für Quartal Umsätze in Millionenhöhen bei mickrigen Entwicklungskosten generieren. So entschied man sich endlich dazu, auf den schon fahrenden Mobile-Gaming-Zug um jeden Preis aufzuspringen. Und diese Wette könnte tatsächlich aufgehen, wenn TTWO es schaffen wird, ein drittes Standbein neben Online- und AAA-Gaming aufzubauen. Dies ist leider nicht selbstverständlich und birgt sehr große Risiken, die Take-Two tatsächlich ruinieren könnten. Doch dazu kommen wir etwas später, denn zunächst ist es die tatsächlich vielversprechende Wachstumsperspektive, die man sich auf jeden Fall vor den Augen halten muss.

Laut Take-Two, aber auch anderen Analysten ist Mobile-Gaming das am schnellsten wachsende Segment der Branche, wobei das durchschnittliche Markt-Wachstum in den nächsten drei Jahren bei etwa 8 % liegen soll. Und so werden die Mobile-Game-Umsätze für 2024 schon im Bereich von mind. 117 Mrd. USD (Umsätze 2021: rund 90,78 Mrd. USD) erwartet. Gleichzeitig geht man davon aus, dass die Mobile-User-Penetration in den nächsten drei Jahren bei konstanten 25-29 % pro Jahr liegen wird, sodass 2026 die Gesamtzahl der globalen Mobile-Gamern die beachtliche Marke von über 2,3 Milliarden Menschen übersteigen wird.

Dies ist ein sehr leckerer und hochprofitabler Kuchen an dem TTWO bis zuletzt überhaupt nicht teilhaben konnte. Und aus dieser Sicht ist die Entscheidung des TTWO-CEOs mehr als verständlich. Es ist eine simple Entscheidung eines effektiven, Profit- und Wachstum-orientierten Managers, die zwar verspätet, dennoch immer noch rechtzeitig vor dem Hintergrund der noch bevorstehenden Wachstumsperspektive kommt. Dabei wird der positive Impact der neuen TTWO-Mobile-Division schon bald sichtbar, was einige Skeptiker dieser Übernahme zusätzlich beruhigen dürfte.

Der Publisher geht davon aus, dass sein Umsatzanteil mit mobilen Spielen nach der Übernahme von 12 % im Geschäftsjahr 2022 auf 50 % im Geschäftsjahr 2023 steigen wird, wobei der Gesamtumsatz des Unternehmens in den nächsten Jahren (bis 2024) mit einer durchschnittlichen Wachstumsratte von rund 14 % pro Jahr weiter stabil bleiben dürfte. Doch für das schnelle Zynga-Wachstum wird der Konzern auch schnell wachsende Schulden haben. Und das bringt Risiken mit sich.

Take-Two sagte zunächst nicht, welcher Anteil der 12,7 Mrd. USD in Bargeld bezahlt wird. Doch man weiß schon jetzt, dass TTWO die Übernahme durch eine Kombination aus Barmitteln aus seiner Bilanz (derzeit rund 2 Mrd. USD an liquiden Mitteln) und einem Darlehen von 2,7 Mrd. USD von JPMorgan Chase finanzieren wird. Wie hoch die TTWO-Verschuldung letztendlich ausfallen wird, lässt sich zu diesem Zeitpunkt noch nichtt einschätzen. Und das ist ein Problem, denn man kann derzeit immer noch nicht einschätzen, wann und v. A. wie schnell und überhaupt ob, TTWO das für die Übernahme eingebrachte Geld wieder zurückverdienen kann. Genau dieser skeptische Gedankengang seitens TTWO-Investoren brachte die TTWO-Aktie am Tag der Zynga-Übernahme-News stark unter Druck.

Und nachdem wir nun alle Deal-Einzelheiten identifiziert haben, ergeben sich zwei spekulative Annahmen für die TTWO-Aktie und TTWO-Business allgemein. Ohne Zweifel kann man aber schon jetzt sagen, dass Take-Two sich nun mindestens für 1-2 Jahre verpuppen wird, wobei man zu diesem Zeitpunkt noch nicht weiß, ob wir es Richtung 2023+ mit einem hübschen und hochprofitablen Schmetterling, oder doch mit einer häsligen Motte zu tun haben werden.

Die Annahme 1. Ist simpel. TTWO schafft, gleich drei vollwertige Geschäftsbereiche wie Online-Gaming (GTA Online, RDR2 Online, etc.), AAA-Publishing (Neue coole Megaprojekte wie z.B. GTA 6 oder RDR3) und Mobile-Division (Zynga-Mobile-Games) zu etablieren. In diesem Fall hätte man eine sehr starke und grundsolide Unternehmensstruktur mit gleich mehreren, voneinander unabhängigen Umsatzquellen, wobei man sich gleichzeitig in allen wichtigen Nischen des globalen Gaming-Trennds ihkl. Metaverse (Online-Games) positioniert. Dies würde für stabile Cashflows sorgen, was man wiederum in die Entwicklung von neuen Projekten investieren kann. Die wichtige Annahme ist hier auch, dass Zynga sich endlich neuerfindet und endlich brauchbare Mobile- und Browser-Games mit Mega-Hit-Potenzial, wie eine Genshin Impact oder Candy Crush liefert. Sollte es dazu kommen, so würde der Plan von Strauss Zelnick komplett aufgehen.

Die Annahme 2. basiert auf einer viel zu schnellen und sinnlosen Fokusverlagerung Richtung Mobile-Gaming, was TTWO tatsächlich zerstören könnte. Jeder weiß mittlerweile, dass der erfolgreiche Take-Two-Online-Business heute lediglich auf Errungenschaften vergangener AAA-Spiele der letzten Jahre wie GTA und RDR basiert. Dabei wird das erfolgreichste Projekt und der aktuelle Goldesel GTA V schon in diesem Jahr neun Jahre alt. Seine Popularität nimmt Jahr für Jahr ab und gleichzeitig kommt hier auch die Vermutung auf, dass GTA 6 Entwicklung tatsächlich in der Krise stecken könnte. Dafür sprechen auch die News, das sehr viele ehemalige GTA-Top-Entwickler inkl. des ehemaligen RockStar-Mitgründers und quasi des Vatters von GTA und RDR - Dan Houser Take-Two im vergangenen Jahr verlassen haben.

Sollte sich diese BadCase-Vermutung bestätigen, so kann man davon ausgehen, dass TTWO-Führung schon jetzt über das Erfolg von zukünftigen GTA 6 oder RDR3 zweifelt und daher alles Mögliche (Zynga-Übernahme) macht, um schnell eine neue Umsatzquelle zu erschließen, quasi bevor man mit den kommenden Mega-Hits, auf die die ganze Welt ungeduldig wartet, so richtig CyberPunk 2077 ähnlich floppt. Die Wahrscheinlichkeit, dass es dazu kommt, ist in meinen Augen relativ klein, dennoch muss man auch sie im Hinterkopf behalten, da die Zynga-Übernahme durch Take-Two stellt für Take-Two im Gegensatz zu der Mega-teuren Activision-Übernahme durch Microsoft eine echte Gefahr dar, sodass bspw. eine angeschlagene Take-Two in den kommenden Jahren durch einen IT-Giganten wie Microsoft, Amazon, aber auch vllt. Netflix, der ebenfalls sehr intensiv seine Gaming-Division aufbaut, geschluckt wird.

Abschließend will ich anmerken, dass ich die aktuelle Zynga-Übernahme durch Take-Two leicht positiv sehe. Doch zunächst will ich hier die Erkenntnisse abwarten, wie ZNGA in TTWO-Business integriert sein wird. Gleichzeitig will ich sehen, dass TTWO tatsächlich alle drei Standbeine aufbaut und nicht sinnlos Richtung schnelles Geld im Mobile-Segment geht, wobei AAA-Gaming immer mehr vernachlässigt wird.

Das Potenzial der TTWO-Aktie für die nächsten 12 Monate sehe ich zu diesem Zeitpunkt eher als begrenzt, wobei eine Bewegung auf bis zu 200 USD durchaus möglich wäre. Die wichtigsten Trigger für den Aktien-Kurs bleiben hier nach wie vor News zu den bevorstehenden Game-Releasen und womöglich explizite News zu der ZNGA-Integration. Und ich wünsche mir sehr, dass TTWO im Gegensatz zum Rest der Gaming-Industrie bald mit sehr coolen und positiven News aufwarten wird.

Bis dahin wünsche ich allen…

Viel Erfolg und bleiben Sie profitabel!