Liebe Leser,

Anfang März thematisierten wir explizit die Chancen des US-amerikanischen Agrar-Sektors vor dem Hintergrund der geopolitischen und wirtschaftlichen Neuordnung. Im Vordergrund stand dabei die Annahme, dass die Rally bei den Agrar-Aktien sich beschleunigen wird, was auch passierte. Verursacht wurde dies u.a. durch höhere Lebensmittelpreise. Denn selbst in den USA, die durch Sanktionen gegen die Russische Föderation am wenigsten betroffen sind, erreichte die Nahrungsmittelinflation im Januar 2022 ein Niveau von 6,7 %, wobei sie im Februar auf 7,9 % weiter hochzog.

Der Top-Profiteur dieser wirtschaftlichen Entwicklung, wäre v.a. der US-amerikanische Agrarsektor. Dies bestätigt indirekt auch der letzte Bericht des US-Landwirtschaftsministeriums (USDA). Sie meldeten, dass der Net-Farm-Income im Jahr 2021 im Vergleich zum Vorjahreswert bereits um 25,1 % auf 23,9 Mrd. USD gestiegen war. Ursächlich dafür war die Verknappung des globalen Angebots und die starke Nachfrage aus China und Europa, was u. A. zu steigenden Rohstoffpreisen geführt hat. Im Jahr 2022 wird sich diese Situation wohl kauf bessern. Und dies spielt in die Hände des Agrarsektors und wird sehr wahrscheinlich sowohl seine Umsätze aber auch die Gewinne weiterhin (bis voraussichtlich mind. 2023) die Höhe treiben.

https://viz.traderfox.com/peer-group-tabelle/BMG169621056/DI/bunge-ltd/aktien-67331-67278-68032-67283-8262847-22-5323579-67722-68493-68170

Ausschlaggebend dafür ist die immense Preissetzungsmacht des Agrar-Sektors und diese kann nun nicht nur die Inflation an den Endverbraucher weitergeben, sondern auch die Preise im Sinne der Gewinn-Steigerung erhöhen. Und da man auf Lebensmittel und andere Agrarproduktion nicht wirklich verzichten kann, wäre es möglich, dass wir im Jahr 2022+ einen echten Bullen-Markt bei den Agrar-Stocks erleben werden. Daher ist es auch nicht weiter verwunderlich, dass bspw. der Agrar-ETF iShares MSCI Agriculture Producers ETF (VEGI) in den vergangenen Tagen auf ein neues Allzeithoch gezogen war. Diese ETF wäre ggf. für sehr konservative Anleger durchaus eine Option, um den Agrar-Trend zu spielen.

Was Agrar-Trend im Allgemeinen angeht, so ist dieser relativ langweilig dennoch nachhaltig. Die Landwirtschaft begann ja mit der Entstehung der ersten Menschen und basiert auf natürlichen Faktoren wie Wachstum der Weltbevölkerung. Dabei ist das Weltbevölkerungswachstum sehr eng mit der Steigerung der landwirtschaftlichen Effizienz verbunden. Die landwirtschaftliche Revolution ermöglichte seinerzeit ein größeres Bevölkerungswachstum und führte letztendlich zur industriellen Revolution, die in einer stärkeren Urbanisierung der westlichen Welt mündete. Doch mit dem Wachstum der Weltbevölkerung wächst auch die Notwendigkeit einer verbesserten landwirtschaftlichen Produktion und u.a. eines noch größeren Nahrungsangebots. Damit entsteht für die Landwirtschaft ein nachhaltiger Wachstumstreiber, was man immer im Hinterkopf haben sollte.

Was unsere Top-Picks angeht, so ist es nach wie vor die Aktie von Anderson (ANDE), die mittlerweile auf ein neues 6-Jahrehoch ausgebrochen ist. Der Konzern ist ein diversifiziertes Unternehmen, das im Agrargeschäft tätig ist. Das Unternehmen ist in Nordamerika im Rohstoffhandel, Ethanol, Pflanzennährstoff und Schienenverkehr tätig. Man ist grob in vier Segmenten tätig: Trade Group, Plant Nutrient Group, Ethanol Group und Rail Group. Trade Group ist auf Transport und das Merchandising von physischen Rohstoffen wie Vollkornprodukten und Futtermittelzutaten spezialisiert und bietet den Kunden Marketing- und Risikomanagementdienstleistungen an. Genau hier wurden im Jahr 2021 rund 70 % der Gesamtumsätze realisiert. Die Plant Nutrien Sparte speichert und vertreibt Pflanzennährstoffe sowie Produkte auf Maiskolbenbasis. Die Ethanol-Gruppe betreibt US-Ethanol-Anlagen und vertreibt Ethanol. Die Rail Group vermietet, repariert und vertreibt verschiedene Arten von Triebwagen, Lokomotiven und Lastkähnen.

Der letzte signifikante Impuls kam hier am 15. Februar mit besser als erwarteten Zahlen. Wie der Konzern meldete, stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 51 % auf 3,78 Mrd. USD (Konsens: 3,03 Mrd. USD). Das EPS von 1,14 USD fiel ebenfalls deutlich besser als die erwarteten 0,66 USD aus. Cash- und Cash-Äquivalents lagen bei 216,4 Mio. USD, was ebenfalls positiv ist. Das Management prognostiziert solide Margen aus seinem Nährstoffsegment, die sich aus einem begrenzten Angebot und einem gut positionierten Bestand während der Frühjahrssaison ergeben. Andersons macht auch Fortschritte bei erneuerbarem Diesel und profitiert von einem höheren Energiebedarf und einer Rückkehr zu umweltfreundlichem Ethanol. Und so ist man in der landwirtschaftlichen Lieferkette bestens positioniert, um von steigenden Lebensmittelpreisen zu profitieren..png)

Die Nummer zwei ist heute die Aktie von Traktor Supply (TSCO). Die ist eine der größten Einzelhandelsketten in den USA für Produkte im landwirtschaftlichen Bereich, die Tierhaltung, den Gartenbedarf und Heimwerkerartikel. Mit über 2.003 Einzelhandelsgeschäften, vorwiegend in ländlichen Gebieten und in Vororten von Großstädten, ist Tractor Supply in 49 Staaten präsent. Das umfangreiche Produktportfolio beinhaltet unter anderem Arbeits- und Outdoorbekleidung für Männer, Frauen und Kinder, elektrische Zäune, Tore und automatische Toröffner, Elektrogeneratoren für den Außenbereich, Schweißapparate, Geräte und Zubehör für die Feldbearbeitung, Produkte für die Pferdehaltung und Pferdeversorgung, Gewächshäuser, Rasenmäher, Rasen- und Gartenpflegemittel, Futtermittel und Heimtierbedarf, Elektrowerkzeuge und Ersatzteile.

Die Umsätze und Gewinne werden hier seit mehreren Jahren in Folge gesteigert. Der letzte fundamentale Impuls kam hier Ende Januar, als TSCO mit besser als erwarteten Q4-Zahlen aufwarten konnte. Der Q4-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 15,3 % auf 3,32 Mrd. USD (Konsens: 3,24 Mrd. USD). Das vergleichbare Umsatzwachstum der Filialen stieg um 12,7 %, was auf ein vergleichbares durchschnittliches Ticketwachstum von 10,3 % und ein vergleichbares durchschnittliches Wachstum der Transaktionsanzahl von 2,4 % zurückzuführen ist. Der E-Commerce-Umsatz verzeichnete zum 38. Quartal in Folge ein zweistelliges Wachstum. Dies ist wichtig, denn damit lassen sich deutlich höhere Margen erzielen und so stieg das Betriebsergebnis stieg um 58,9 % auf 293,1 Mio. USD. Das EPS von 1,93 USD fiel dabei bessere als die erwarteten 1,85 USD aus. Im Anschluss offerierte man eine besser als erwartete FY22-Prognose, die von den Analysten mit den Rating-Upgrades und Kurszieleerhöhungen auf bis zu 270 USD (Oppenheimer) honoriert wurde.

Die Nummer drei ist heute FMC (FMC). Dies ist ein US-amerikanisches Agrarwissenschaftsunternehmen, das in den Bereichen Landwirtschaft, Industrie sowie Konsumgüter tätig ist. Die Gesellschaft entwickelt und vertreibt Pflanzenschutzchemikalien, Lebensmittel- sowie pharmazeutische Zusatzstoffe, Biopolymere und Lithium sowie zahlreiche anorganische Stoffe. Der Schwerpunkt liegt dabei auf den Bereichen Pflanzenschutz, Pflanzengesundheit sowie professionelles Schädlings- und Rasenmanagement. Der Konzern vermarktet seine Produkte über eine eigene Vertriebsorganisation und über Allianzpartner, unabhängige Distributoren und Vertriebsmitarbeiter. Es ist in Nordamerika, Lateinamerika, Europa, dem Nahen Osten, Afrika und Asien tätig.

Der letzte signifikante Impuls, der die Aktie in die Rally-Phase versetze, kam Anfang Februar mit starken Q-Zahlen. Der Q4-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 22,7 % auf 1,41 Mrd. USD (Konsens: 1,38 Mrd. USD). Das EPS von 2,16 USD fiel ebenfalls besser als die erwarteten 2,01 USD aus. Und so offerierte man eine besser als erwartete FY22-prognose, die ein Umsatzwachstum auf 5,25-5,55 Mrd. USD (Konsens: 5,34 Mrd. USD) bei einem EPS von 6,80-8,10 USD (Konsens: 7,68 USD) vorsah..png)

Die Nummer vier bleibt weiterhin die Aktie von Deere (DE), die mittlerweile einen schönen Big-Picture-Breakout schaffte. Die Story hat sich nicht verändert. Deere ist ja ein weltweit führender Hersteller von Landmaschinen. Der Konzern setzt auch künstliche Intelligenz (KI) und fortgeschrittene Computer-Vision-Anwendungen ein, um die Ernte-Erträge zu steigern und die Kosten zu senken. Das Endziel ist es, die Nachhaltigkeit in der Landwirtschaft durch Automation und Robotisierung zu verbessern.

Was die Aktie jedoch kurzfristig antreibt, sind geopolitische Spannungen und Sanktionen gegen die Russische Föderation. Dies wurde zuletzt auch von DA Davidson Analysten angesprochen, die ihre Kursziele für Deere von 455 auf 480 USD erhöhten und ihr Buy-Rating bestätigten. Grund dafür war der frische Prospective Plantings-Bericht des USDA. Dieser sah vor, dass die US-Mais- und Sojabohnenanbaufläche für 2022 im Vergleich zu ihrer ursprünglichen Februar-Prognose um 4 Mio. Hektar reduziert wurde, während die Weizenanbauschätzungen trotz der Störungen im Zusammenhang mit dem Ukraine-Konflikt nur leicht gestiegen waren. Dies dürfte dazu führen, dass die aktuellen Erntepreise weiterhin (mind. Bis 2023) hoch bleiben, was Deere und Co. entsprechend in die Karten spielen würde. Insgesamt geht man davon aus, dass das Wachstum des Agrarsektors noch nicht das eigentliche Höhepunkt erreicht hat..png)

Schließlich bleiben nur noch die HighFlyer der vergangenen Monate zu erwähnen. Das sind Konzerne K+S, Mosaic (MOS) und Nutrien (NTR). Und mit diesen Stocks spielt man die Trend-Richtung der Düngermittelhersteller. Diese Unternehmen sind Hersteller von Kali und Phosphaten, die kritische Düngemittelbestandteile sind. Und da Düngermittel nun ein sehr heißes Trend-Thema geworden sind, wird auch diese Landwirtschaft-Trend-Story intensiv gespielt. Der Anfangsschub kam ja hier mit den Sanktionen gegen Belarus, vor wenigen Jahren, als dort der Volksaufstand gegen den Präsidenten Lukaschenko gescheitert war. Und Belarus war zum damaligen Zeitpunkt einer der größten Exporteure dieser Produkte in die EU. Dazu kommen nun die Sanktionen gegen russische Düngermittelhersteller wie z. B. Phosagro, was westliche Unternehmen noch besser in Schwung bringen wird, da diese Marktnische unbedingt gefüllt werden muss. Da allerdings alle drei Stock mittlerweile sehr weit nach oben gelaufen sind, wäre ihr Kurs-Aufwärtspotenzial begrenzt, weswegen man den Blick eher Richtung Agrar-Stocks mit einem besseren CRV verlagern sollte..png)

.png)

.png)

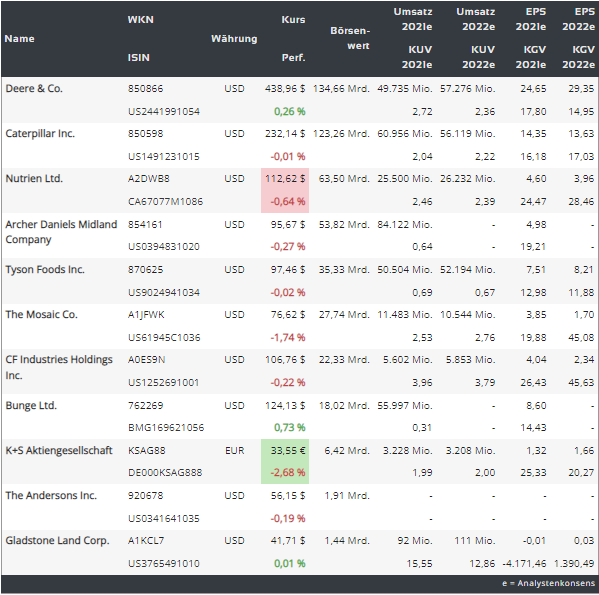

Abschließend lässt sich erwähnen, dass das Landwirtschaftsthema sehr groß und umfassend ist und lässt sich über viele andere gute Stocks- und Storys wie eine deutsche CF Industries (CF), Bunge (BG), Gladstone Land (LAND), aber auch Caterpillar (CAT), Archer Daniels (ADM), etc. spielen.

Was uns angeht, so favorisieren wir in dieser Hinsicht Big-Caps, die eine zusätzliche Sonderstory wie Deere (DE) - Automatisierung der Landwirtschaft - bieten.

Viel Erfolg und bleiben Sie Profitabel!