Liebe Leser,

der global führende Technologiekonzern Apple (APPL) hat seine neuen Produkte vorgestellt. Die größten Innovationen auch im Sinne der Aufwertung gab es diesmal zweifellos bei Apple Watch. Bei dieser Produktlinie hat Apple gleich drei neue Smartwatches vorgestellt. Die Watch Series 8 verfügt bspw. über einen Temperatursensor für Frauengesundheit, der dabei helfen soll, die Periode besser verfolgen zu können. Dazu kam auch die sog. Crash Detection (Unfallerkennung-Funktion), die sicherlich schon bald viele Leben retten wird. Über die gleiche Funktion verfügt auch das beliebte Einsteiger-Modell Apple Watch SE 2, das noch genauso aussieht, wie Apple Watch SE, die der Konzern vor zwei Jahren auf den Markt brachte. Damit dürfte auch dieses Modell, seine Zielgruppe weiter begeistern.

Apple Watch Ultra: extrem robust und leistungsfähig. Angriff auf Garmin und Co.?

Star der Apple-Präsentation war jedoch das ganz neue Modell Apple Watch Ultra. Sie ist groß, extrem robust, leistungsfähig und dürfte sicherlich seinen Käufer finden. Das hochwertige Gehäuse besteht aus Titan (APPL-Watch 8 und SE 2 Gehäuse besteht entweder aus Edelstahl oder Aluminium). Die Watch Ultra ist ganze 49 Millimeter groß und verfügt laut Apple über ein doppelt so helles Retina-Display, das durch flache Saphirglas auf der Vorderseite geschützt wird. Der neue, leicht anpassbare Action Button, drei integrierte Mikrophone, Dual-Frequenz-GPS-Chip, Tiefenmesser, sowie zahlreiche Funktionen und neue Armbänder vervollständigen das präsentierte Leistungspaket. Eine Akkuladung soll bei der normalen Nutzung für 36 Stunden reichen, wobei man im Sparmodus mit einer Akkulaufzeit von bis zu 60 Stunden rechnen kann.

Was die Zielgruppe angeht, so sind es eindeutig Premium-Kunden, die einen großen Wert auf Innovationen und Sportlichkeit legen. Zugleich sind es Extrem-Sportler wie Taucher, Marathon-Läufer, Off-Road-Wanderer, Langstrecken-Radfahrer etc., denn Apple Watch Ultra verfügt auch über zahlreiche Navigation-/Tauch-/GPS-Funktionen, die in Kombination mit einer sehr hohen Wasserdichtigkeit und dem harten Titan-Gehäuse inkl. Saphirgalas-Schutz diese Uhr fast schon zum perfekten Begleiter, aber v.a. zum nützlichen Survival-Assistenten macht.

Das Potenzial dieser Produktlinie dürfte groß sein, denn damit peilt man eindeutig das Gebiet von hochwertigen Navi-Geräte an. Potenziell wäre Apple damit in der Lage, solche Segment-Leader wie Garmin, Polar und Cassio anzugreifen. Ob es tatsächlich dazu kommt, kann man zu diesem Zeitpunkt noch nicht sagen, dennoch bin ich mir relativ sicher, dass Apple mit dem neuen Watch-Modell eine ganz neue Umsatznische erschließen wird, was langfristig den Umsatz-Mix im Bereich Wearables verbessern dürfte.

Was das neue iPhone 14 angeht, so beschränken sich hier die Innovationen im Wesentlichen auf die Abschaffung des Slots für SIM-Karten. Und so wird die neue Generation iPhone 14 in den USA nur noch elektronische SIM-Karten, sog. eSIMs unterstützen. Sonst ist das iPhone-Nachfolger-Modell noch powervoller geworden. Der Hochleistungs-Chip A15 Bionic soll für noch stärkere Leistung und bessere Grafik sorgen. Dazu kommt das neue Kamerasystem, das bei allen Lichtverhältnissen für beste Ergebnisse sorgen soll. Das Smartphone verfügt nun ebenfalls wie die Apple Watch über die Unfallerkennung-Funktion. Dabei funktioniert sie auch ohne Handynetz; Rettungsdienste werden in solchen Fällen über Satellit-Kommunikation alarmiert - ein Feature, was es so bislang noch nicht gab, und an dieser Stelle wiederhole ich es gerne noch ein Mal: diese Funktion wird schon bald sehr viele Leben retten können.

Apple-Fazit

Insgesamt zeigte also der Tech-Gigant Apple in diesem Jahr eine sehr robuste Hardware-Produktlinie, allerdings, wie schon seit einigen Jahren, ohne den ersehnten Wow-Effekt, was die Aktie sicherlich nicht wirklich beflügeln wird. Umsatz-technisch dürfte die iPhone-Sparte jedoch weiterhin gute Performance generieren, zumal das Unternehmen dank seinem Brand-Namen in der Lage ist, die hohe Inflation und steigende Produktionskosten via Preiserhöhungen an die Endverbraucher weiter zu geben. Auch der angelaufene Umstieg auf den 5G-Standard dürfte viele Smartphone-Nutzer dazu bewegen, auf ein 5G-fähiges iPhone umzusteigen. Mit einer explosiven Nachfragesteigerung ist hier jedoch aufgrund von fehlenden revolutionären Innovationen nicht zu rechnen. Das größte Zusatzpotenzial bei Apple lauert also weiterhin bei den Apple-Services, womit man höhermargige Erlöse erzielen kann.

In der aktuellen Situation, der angelaufenen Wirtschaftsverlangsamung/Rezession, wo sehr viele interessante Technologieunternehmen sehr schnell, sehr günstig werden und in Schwierigkeiten geraten, wäre es logisch, dass Apple bspw. seine finanzielle Kraft dazu nutzen könnte, um eine oder andere aussichtsreiche Übernahme zu tätigen, um v.a. sein Service-Angebot z.B. im Streaming-Bereich zu stärken und auszubauen. Und damit ist diese hochspannende Wachstumsstory, die aktuell sowohl von der Hardware- als auch Service-Überlegenheit getragen wird, in meinen Augen noch lange nicht vorbei!

T-Mobile (TMUS)

Aber was hat das Alles mit dem Telekommunikationskonzern T-Mobile (TMUS) zutun, dessen Geschäftsmodell wir in einer früheren Ausgabe des TrendScouts bereits ausführlich besprochen haben. Nun, das Unternehmen hat als führender US-Telko-Anbieter auf die neue Apple-Produktlinie rasch reagiert und wird laut dem Konzernmanagement das fortschrittlichste iPhone-14-Lineup aller Zeiten anbieten. Mit dem beliebtesten Tarif von T-Mobile, Magenta MAX, können neue und bestehende Kunden bspw. das neuen iPhone 14 Pro On Us mit Apple TV+ erhalten. Kombiniert mit der Trade-In Möglichkeit und dem lukrativen Vertrag von T-Mobile US, wäre es also sehr wahrscheinlich, dass T-Mobile nicht nur seine Bestands-Kunden weiter behalten wird, sondern auch neue Kunden hinzugewinnt. Und die Antwort auf die Frage: warum sich die Menschen zukünftig immer mehr für T-Mobile als Telko-Anbieter entscheiden sollen, ergibts sich aus der schon oft thematisierten Tatsache, dass TMUS aktuell einen technologischen Vorsprung gegenüber der Konkurrenz genießen kann.

Noch vor wenigen Jahren war es die Welt von Verizon Communication (VZ), aber da sich der Konzern zu sehr auf seinen Errungenschaften ausruhte, gehört die Wireless-Führerschaft nun T-Mobile. Und dies dürfte in meinen Augen erst der Anfang einer langen Wachstumsstory sein. Verizon war damals der unangefochtene Gewinner der sog. 4G-Ära und investierte stark in seine Netzwerkinfrastruktur und seine Lizenzen für drahtlose Frequenzen, um den besten Service des Landes aufzubauen. Folglich erntete man das schöne Wachstum der Abonnenten-Basis und höhermargige Gewinne aus den Premium-Verträgen. Die damalige Nummer zwei war das Unternehmen AT&T (T), wobei T-Mobile (TMUS) und Sprint eher eine Nachzügler-Rolle genossen. Außerdem waren sie viel zu klein, um mit Verizon und AT&T zu konkurrieren. Geschäft-technisch beschränkten sie sich auf die Politik der starken Preisermäßigung, um neue Verbraucher in eigene Netzwerke zu locken, was auch gut funktionierte. Und so schaffte man letztendlich eine sehr schöne und robuste Wachstumsbasis.

5G ist ein Game-Changer

Die globale Situation-Veränderung kam zum Zeitpunkt, als die gesamte Welt anfing, sich schnell Richtung des neuen 5G-Standards fortzubewegen. Und an dieser Stelle entschieden sich Sprint und T-Mobile für eine Fusion. Und so sehen wir, wie der rechtzeitige Zusammenschluss und der angelaufene 5G-Infrastruktur-Ausbau genauso wie damals bei Verizon in der 4G-Ära nun in ein schönes Wachstum der Nutzerbasis und eine wachsende Anzahl von premium-Kunden mündet. Und so ist TMUS in der Lage, immer mehr Marktanteile zu gewinnen, was seine zukünftige marktstellung zusätzlich stärkt.

Die Umstellung auf 5G hat also das Wettbewerbsgleichgewicht des US-Mobilfunkgeschäfts verändert.

Doch was man hier nicht vergessen darf, ist die Tatsache, dass die gesamte Branche sich erst ganz am Anfang eines Jahre-lagen Übergangs auf Netzwerke der nächsten Generation befindet. Die wichtigste Voraussetzung für den schnellen Erfolg ist der massive Ausbau der dazugehörigen Infrastruktur wie Antennen, Hochfrequenz-Verteilern und eigentlichen Netzwerken mit einer höheren Netzwerkeffizienz, schnelleren Geschwindigkeiten und einer besseren Leistung in überfüllten und dichtbesiedelten Gebieten. Und genau an dieser Stelle kommt TMUS deutlich besser als die Konkurrenz voran.

Explizit hervorzuheben wäre hier v.a. die schicksaalhafte Fusion mit Sprint.

Als sie im Frühling 2020 abgeschlossen wurde, bekam TMUS ein beneidenswertes Portfolio von Wireless-Spektrum-Lizenzen, womit man den Umstieg auf schnellere Kommunikation-Standards und 5G forcieren konnte. Gleichzeitig verfügte das neuentstandene Unternehmen über eine deutlich bessere Kapitalverfassung, was große Investments in den Infrastruktur/Netzwerk-Ausbau erlaubte. Als Ergebnis hat TMUS in den USA nun über 110 Millionen Abonnenten und übertrifft damit den Big-Player AT&T. Das sog. Midband-Spectrum-Netzwerk deckte Ende Juni bereits 235 Millionen Amerikaner ab, die potenzielle Kunden sind. Dabei gelang es dem Konzern den erwähnten Infrastruktur-Ausbau ohne Preiseerhöhungen durchzuführen, was dem Unternehmen selbstverständlich das Wachstum der Nutzerbasis und hohe Kundenloyalität bescherte.

Das Geschäft wird immer profitabler

Interessanterweise verzeichnet TMUS weiterhin das Wachstum des durchschnittlichen Umsatzes pro Benutzer (ARPU). Dies ist ein ganz klares Indiz dafür, dass TMUS-Kunden immer mehr auf teurere Kombi/Paket-Verträge etc. umsteigen. Doch damit steigt auch die Anzahl von sog. Premium-Kunden, was früher oder später in höhermargige Erlöse münden dürfte. Die ersten Anzeichen dafür sahen wir bspw. im vergangenen 2. Quartal, als T-Mobile seine Konkurrenten schlug und ein branchenführendes Nettoergebnis von 1,7 Millionen Postpaid-Kunden hinzufügte. Dies ist eine wichtige Kennzahl für Mobilfunkunternehmen, die sich auf Kunden bezieht, die eine monatliche Rechnung bezahlen. Dabei handelt es sich um sog. wiederkehrende Erlöse, die einen kontinuierlichen Cashflow generieren und somit die Planungssicherheit eines Konzerns, auch in Fragen von Investitionsprojekten deutlich erhöhen. Und so hat TMUS im Anschluss auch die Prognosen für das laufende Fiskaljahr angehoben. Das Alles passiert wohlgemerkt vor dem Hintergrund der Tatsache, dass Verizon in seiner Geschäftsentwicklung zum gleichen Zeitpunkt komplett unter den Erwartungen blieb, während AT&T eine suboptimale Situation mit starken Abonnentenzuwächsen, aber einem schwachen freien Cashflow zeigte.

Der Marktanteil wächst!

Unterstützt durch seinen technologischen 5G-Vorsprung konzentriert sich das TMUS-Management primär weiterhin auf die Vergrößerung des Marktanteils in ländlichen Gebieten und bei Geschäftskunden, wo T-Mobile und Sprint in der Vergangenheit hinter Verizon und AT&T zurückgeblieben sind. Dabei erwartet man, dass der TMUS-Marktanteil an ländlichen und geschäftlichen Kunden bis 2025 vom hohen einstelligen Prozentbereich auf rund 20 % steigen wird, womit man das Wachstumsfundament weiter festigen wird.

Gewinn-Steigerung voraus!

Einen positiven Effekt i.S.d. Gewinnsteigerung erwartet man hier u.a. aufgrund der bald endenden Sprints-Integration in die TMUS-Geschäftsstruktur. Das Management von T-Mobile sagte im Juli, dass es erwartet, dass die Sprint-Netzwerkintegration bis Ende September statt Ende 2022 abgeschlossen sein wird. Und dies ist positiv, denn dies war wohl der teuerste Teil der Fusion. Die fusionsbedingten Kosten beliefen sich allein im zweiten Quartal auf fast 1,7 Mrd. USD. Und so kommt die Annahme ins Spiel, dass sobald diese Kostenbelastung verschwindet, wird sich der Konzern endlich in vollen Zügen an der signifikanten Gewinnsteigerung dank der gewachsenen Kundenbasis erfreuen.

Aktien-Rückkaufprogramme in Sicht!

Das Ergebnis dürfte der massive Anstieg beim freien Cashflow sein, was letztendlich sehr wahrscheinlich in üppige Aktien-Rückkaufprogramme münden könne. Und der Anfang ist getan, denn erst am 9. September hat TMUS ein frisches Aktien-Rückkaufprogramm i.H.v. 14 Mrd. USD angekündigt. Gewinn-technisch betrachtet, erwarten die Analysten in den kommenden Jahren eine massive EPS-Steigerung von derzeitigen 2,22 USD pro Aktien im Jahr 2022 auf 11,42 USD pro Aktie schon im Jahr 2025, was die hohe Bewertung der Aktie rechtfertigen würde. Und somit bleibt die von uns aufgestellte Annahme, dass TMUS-Aktie ein Top-Pick im Telekommunikation-Segment sein sollte, weiterhin bestehen.

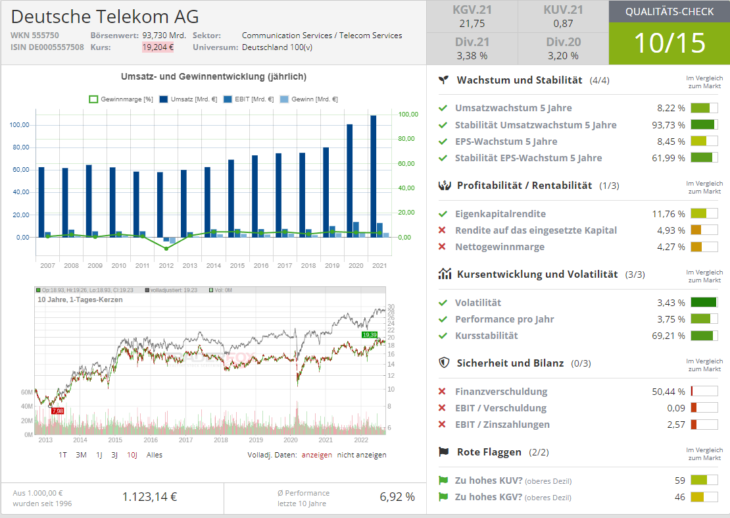

TMUS-Erfolg kann man über die Deutsche-Telekom-Aktie spielen

Trader und Investoren, die bedenken bzgl. der TMUS-Aktien-Bewertung haben, verfügen in diesem Fall über eine unikale Möglichkeit, die aufgestellte TMUS-Wachstumsannahme über die Aktie der Deutschen Telekom zu spielen. Die Deutsche Telekom besitzt ja 48,4 % der TMUS-Aktien. Das Ergebnis der US-Tochter wir bereits in der eigenen Bilanz konsolidiert und macht den Großteil des operativen Gewinns der Mutter aus. Im Fall der Deutschen Telekom spiegelt der TMUS-Anteil mittlerweile einen Wert von rund 88 Mrd. Euro wider, wobei die Marktkapitalisierung der Deutschen Telekom nur knapp 95 Mrd. USD übersteigt. Sollte also TMUS weiter auf der Überholspur bleiben und seine Aktienrückkäufe ausbauen, so würde sich dies dann auch positiv an der Kursentwicklung der Deutschen Telekom Aktie auswirken, die zu diesem Zeitpunkt eine deutlich günstigere Bewertung aufweist.

Viel Erfolg und bleiben Sie profitabel!