Liebe Leser,

die erste Frühlingswoche startet mit sehr spannenden Nachrichten, die einer näheren Betrachtung bedürfen und diese kommen aus dem fernen Osten. Nach dem Aufheben von Corona-Beschränkungen nimmt das Wachstum in China an Fahrt auf. Wie das nationale Statistikamt am ersten März mitteilte, stieg der Einkaufsmanagerindex der Industrie (PMI) von 50,1 im Januar auf 52,6 im Februar und übertraf damit deutlich die Prognose der Analysten von 50,5. Anzumerken ist hier die Tatsache, dass damit der höchste Stand seit April 2012 markiert wurde. Ähnlich stark legte auch der separate Einkaufsmanagerindex des chinesischen Wirtschaftsmagazins Caixin zu. Er stieg im Februar von 49,2 auf 51,6 Punkte. Und damit bekommen wir die ersehnte fundamentale Bestätigung der im vergangenen Jahr aufgestellten Hypothese, dass gerade China sehr gut dafür positioniert ist, um im Jahr 2023 das wirtschaftliche Erholungs-Rennen zu machen.

Eine weitere positive Meldung erreicht uns aus der chinesisches Glückspielregion Macau. Die Gaming-Einnahmen der Macau-Casinos stiegen im Februar um 33 % und übertrafen damit leicht die Schätzungen der Analysten, die mit einem Anstieg von etwa 31 % gegenüber dem Vorjahr gerechnet haben. Zu Erinnerung: seit der Reopening beobachtet man hier eine sehr schöne Wachstumsdynamik, wobei die Einnahmen im vergangenen Januar bspw. im Vergleich zum Vorjahreswert um 82,5 % gestiegen waren. Dies ist eine fundamentale Entwicklung, die im Wesentlichen auf die angelaufene Rückkehr der Besucher in Macau zum chinesischen Mondneujahr zurückzuführen ist.

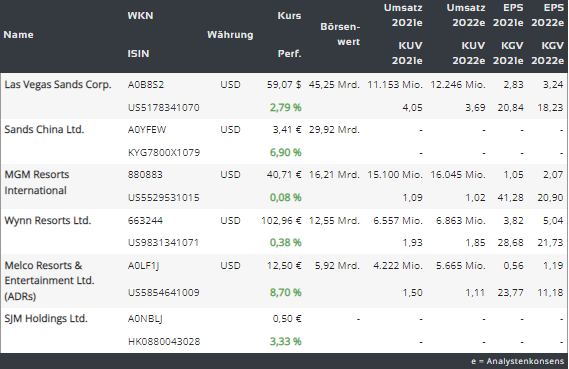

Was die Gesamtsituation rund um chinesische Glückspielindustrie angeht, so liegt man mit dem erreichten Resultat immer noch fast 60 % unter dem Pre-Pandemie-Wert. Und dies ist insgesamt eine sehr gute Nachricht, denn sollte die angelaufene Reopening weiterhin Menschen zum Konsum und explizit Casino-Besuchen verleihen, so haben wir hier demnächst ein sehr großes Erholungspotenzial, was letztendlich in eine noch stärkere Rebound-Bewegung bei den Top-Casino-Stocks mit China Exposure wie Wynn Ressorts (WYNN), Las Vegas Sands (LVS) etc. münden dürfte.

Diese Entwicklung haben wir in unseren früheren Trendscouts schon oft thematisiert. Doch nun steigt die Gewissheit darüber, dass Macaus Casinos sich von den Tiefen der Pandemieprobleme des letzten Jahres erholt haben, da Chinas Aufgabe von Covid Zero einen Anstieg der Besucher vom Festland, der wichtigsten Touristenquelle der Stadt, auslöste. Die, vom Bloomberg befragten Analysten prognostizieren, dass sich die jährlichen Glücksspieleinnahmen auf 158 Mrd. Patacas fast vervierfachen könnten, obwohl dies immer noch etwas mehr als die Hälfte des Niveaus von 2019 wäre. Dies klingt plausibel, denn Macau, der einzige Ort in China, an dem Casinos legal sind, verzeichnete bspw. im Januar 1,4 Millionen Besucher, etwa 40 % des Niveaus von 2019. Und die positive Dynamik dürfte weiter anhalten.

Gleichzeitig erwartet man im Laufe des Jahres auch eine Erhöhung der Macau-Hotel-Industrie, da auch der Tourismusverkehr Richtung China aufleben dürfte. Explizit wichtig ist hier auch die Opening von Top-Ressorts in Macau wie Grand Lisboa Palace von SJM Holdings (A0NBLJ), Galaxy Macau Phase 3 Opening der Galaxy Macau Group Ltd. und der Studio City Phase 2 Opening von Melco Resorts & Entertainment (MLCO). All diese Luxury-Resorts werden sich ohne Zweifel zum Tourismus-Magnet entwickeln und werden somit mittelfristig auch als After-Pandemie-Wachstumstreiber fungieren, weswegen man die erwähnten Top-Casino-Stock weiter ganz genau im Blick haben sollte.

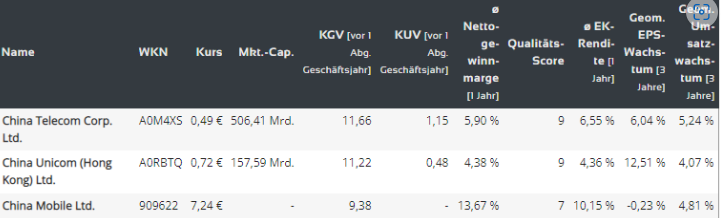

Die dritte positive Nachricht kommt aus dem chinesischen Telekommunikationssektor. Chinas Telekommunikationsaktien springen an aufgrund von Spekulationen, dass sie von einer Ausweitung des Cloud-Computing und der potenziellen Entwicklung von Software für künstliche Intelligenz profitieren werden. Genau diese These haben wir in unserem letzten TrendScout "Anlagetrend Digitalisierung/AI (Fortsetzung): warum man u.a. chinesische Konzerne im Blick haben sollte!" sehr ausführlich besprochen. Doch nun ist diese Annahme auch wohl an der Börse angekommen und so sehen wir, wie die Aktie von China Telecom Corp. (ZCH), China Unicom (XCI), China United Network Communications (SHSE: 600050) und China Mobile Limited (CTM) auf neue Jahreshochs ausbrechen.

Die Story, die hier gespielt wird, basiert auf der Annahme, dass chinesische Konzerne schon bald mit der noch intensiveren Integration von neuronalen Netzen und KI in gewöhnliche Business-Prozesse anfangen werden. Grund dafür ist u.a. die bereits thematisierte Tatsache, dass China schon seit fünf Jahren das KI-Thema sehr intensiv erforscht, wobei chinesische Konzerne wie Tencent, Baidu, Pingan etc. weltweit die meisten KI-Patente halten.

Sollte es also tatsächlich zum massiven chinesischen Umstieg auf KI und neuronale Netze kommen, so wäre dies ein sehr starker Katalysator für das Wachstum der chinesischen Cloud-Industrie, da KI und Neuronale Netze für die Etablierung neben der starken Rechenleistung auch die entsprechende Cloud-Infrastruktur benötigen werden. Und dies wäre wiederum ein Nachfrage-Katalysator für Telekommunikationsservices.

Dafür sprechen auch die aktuellen Meldungen. STAR Market Daily berichtete bspw. im vergangenen Monat, dass China Telecom (ZCH) schon jetzt in der Lage ist, KI-Chatbot-Dienste zu entwickeln. Und solche Nachrichten reichen derzeit vollkommen aus, um eine KI-Spekulation auszulösen. Genau dies sahen wir ja bspw. bei der Aktie des chinesischen Suchmaschinenbetreibers Baidu (BIDU), der zuletzt ankündigte, schon bald seine eigene ChatGPT-Version namens Ernie auf den Markt zu bringen.

Und so gelangen wir mittlerweile zur spekulativen Annahme, dass die angelaufene Expansion des chinesischen Cloud-Geschäfts nicht nur für chinesische Tech-Giganten wie Alibaba (BABA), Tencent (TCEHY), Baidu (BIDU) und Co. fördernd sein wird, sondern auch eine positive Neubewertung von chinesischen Telekommunikationsanbietern wie China Telecom Corp. (ZCH), China Unicom (XCI), China United Network Communications (SHSE: 600050) und China Mobile Limited (CTM) auslösen könnte, was letztendlich zu den steigenden Aktienkursen führen könnte.

Diese Annahme ist zwar spekulativ, dennoch plausibel, v.a., wenn man bedenkt, dass chinesische Telcos bereits heute über eigene leistungsstarke Rechenzentren, das dazugehörige Personal und Vertriebsmitarbeiter verfügen, die ihnen helfen werden, die Kosten der zukünftigen KI-Integration zu senken. Folglich dürfte dies im BestCase auch eine margensteigernde Wirkung haben.

Abschließend bleibt es anzumerken, dass Anlagetrend China derzeit gleich mehrere interessante Investment- und Trading-Stories bietet.

Wer also sich auf der suche nach spekulativen Gelegenheiten befindet, so soll derjenige unbedingt Richtung chinesische Glückspiel- und Hotel-Industrie, sowie Telekommunikation schauen.

Konservative Anleger haben dabei die Möglichkeit zumindest den Hype-bedingten KI-Trend über Aktien chinesischer Techgi-Ganten wie Alibaba, Tencent und Baidu zu spielen.

Sollte man sich jedoch primär auf die angelaufene Reopening-Story konzentrieren, so steht den Trader und Investoren eine noch größere Auswahl an stark abgestraften Chinesischen Aktien zur Auswahl, die man immer noch mit einem sehr guten CRV einsammeln könnte.

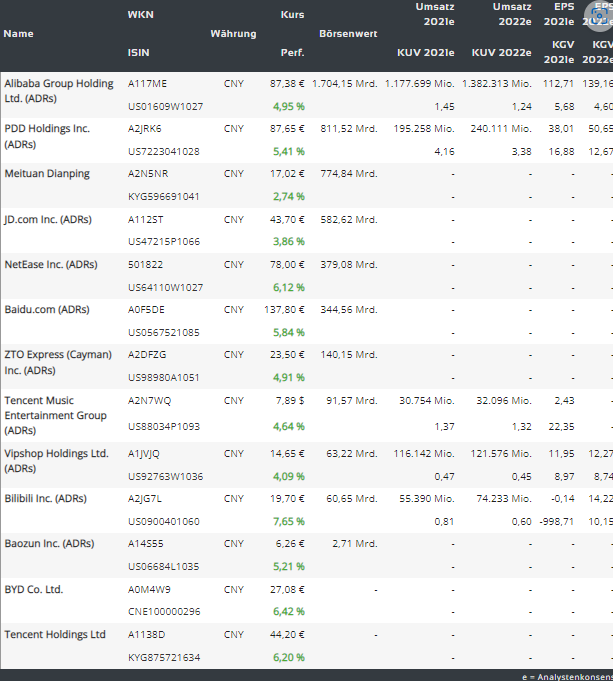

Tencent Music Entertainment (TME) wäre bspw. ein Top-Play im chinesischen Musik-Streaming-Markt. Insgesamt geht man davon aus, dass sich Online-Musik in China, endlich zu einem wichtigen finanziellen Treiber für das Unternehmen entwickelt hat. Und so erwartet man, dass Tencent Music in den nächsten drei Quartalen ein mittleres bis hohes zweistelliges Gewinnwachstum erzielen wird, was tatsächlich plausibel ist, v.a. wenn man die voranschreitende Digitalisierung der chinesischen Medien-Landschaft berücksichtigt.

Baidu (BIDU) ist Suchmaschinenbetreiber mit KI-Ambitionen (Chat-Bot Ernie), der im Großen und Ganzen von dem allgemeinen Digitalisierungstrend profitiert. Hervorzuheben wären hier Konzernbemühungen im Rahmen des E-Mobility- und 5G-Trends, was die größte Wachstumsperspektive (Herstellung von Elektroautos, KI, und Service-Software für das Autonome Fahren etc.) offenbaren dürfte.

Bilibili (BILI) - eine Social-Video-Plattform. Der Konzern hat sich auf die Online-Unterhaltung spezialisiert und gilt somit als ein typischer Profiteur des digitalen Zeitalters. Besonders populär ist diese Plattform bei den Chinesen der Generation Z. Das Unternehmen besitzt u.a. exklusive Rechte zur Übertragung globaler eSports-Events von League of Legends (LOL) in China. Die Popularität von diesem Spiel ist zuletzt sehr stakt gestiegen, da die chinesische Mannschaft im vergangenen Jahr die LOL-Meisterschaft gewonnen hat. Die globale langfristige Story, die hier gespielt wird, basiert jedoch auf der Annahme eines dank der Digitalisierung und einer immer schneller werdenden Internetverbindung steigenden Entertainment-Konsums u. a. via Smartphone und andere Mobile-Gadgets.

Weibo (WB) ist ein chinesischer Microblogging-Dienst und profitiert im Großen und Ganzen vom digitalen Zeitalter.

Kuaishou Technology ist ein Anbieter von Kurzvideo- und Live-Streaming-Diensten. Das Unternehmen ist eine Tencent-Beteiligung und zugleich ein Kontrahent von ByteDance (TikTok-Entwickler).

JD.com (JD) - Top-Player im Bereich rund um E-Commerce. Das Unternehmen profitiert stark vom boomenden Online-Handel im Reich der Mitte, zumal viele Verbraucher angesichts der Coronavirus-Pandemie ihre Einkäufe verstärkt online abwickeln. Der steigende Wohlstand der chinesischen Bevölkerung, sobald das Land zur wirtschaftlichen Erholung und später zum Wachstum übergeht, wird zukünftig auch zu einem deutlich stärkeren Konsum führen. Doch aktuell leidet man u.a. unter ungünstigen wirtschaftlichen Bedingungen wegen den jüngsten COVID-Restriktionen.

Vipshop (VIPS) - Das auf Markendiscount-Angebote spezialisierte E-Commerce-Portal profitierte bis zuletzt wie andere führenden Online-Händler von E-Commerce-Boom im Zuge der Coronavirus-Pandemie.

Pinduoduo (PDD) ist eine junge aufstrebende und durchaus erfolgreiche chinesische E-Commerce-Plattform, die genauso wie ihre Konkurrenten vom chinesischen Kaufrausch (Konsum-Trend) profitiert. Man hat sich jedoch im Gegensatz zu den anderen Playern als eine Art Discounter positioniert, womit man eine sehr interessante Nische eingenommen hat. Transaktionen werden auf unterschiedliche Weisen abgewickelt. Darunter auch über die sehr beliebte WeChat-Payment-App, was die Kunden als angenehm empfinden.

NetEase (NTES) gehört in China zu den führenden Internettechnologie-Unternehmen. Die Gruppe entwickelt Anwendungen, Services sowie andere Technologien für das Internet in China, stellt aber insbesondere Nutzern Onlinegames und damit zusammenhängende Dienste zur Verfügung. Sollte es also zu der expliziten Deregulierung und starken Regulierungslockerungen im chinesischen Gaming-Sektor kommen, wäre NTES quasi schon fast du prädestiniert von dieser Entwicklung zu profitieren.

HUYA (HUYA) ist Betreiber von Live-Streaming-Plattformen für Spiele und Tochtergesellschaft von Tencent Holdings.

360 DigiTech (QFIN) - betreibt eine datengesteuerte, technologiegestützte digitale Kredit-Plattform. Mit dieser Kreditplattform vergibt man eigene Kredite an chinesische Konsumenten, allerdings wird die Technologie auch über ein SaaS-Modell an andere Finanzinstitute verkauft. Eine bessere operative Performance wird hier erst mit dem erneuten Aufschwung des Konsumtrends und einer (hoffentlich baldigen) zukünftigen Wirtschaftserholung erwartet.

Youdao (DAO) - E-Learning-Konzern. Das Lernangebot von Yoodao richtet sich sowohl an Erwachsene wie auch an Schüler und im Zuge der früheren Lockdowns strömten zahlreiche Chinesen auf die Plattform, weswegen man 2021 ein sehr schönes Wachstumsmomentum verzeichnen konnte. Problematisch sind hier strenge regulatorische Regierungsmaßnahmen, die die Aktie, aber auch andere chinesische Learning-Stocks wie Tal Education (TAL), New Oriental Education (EDU) etc. Mitte 2021 zum Absturz brachten. (so viel zum Thema: Unberechenbarkeit der chinesischen Regulierungspolitik).

ZTO Express (ZTO) ist eine chinesische Logistik-Firma. Das Unternehmen ist quasi die chinesische UPS oder DHL und ist der größte Paketzusteller des Landes. Der Konzern profitierte bis zuletzt sowohl vom Stay-at-Home-Trend als auch vom temporären E-Commerce-Boom, der sich aus diesem Trend resultiert. Die Lockdowns haben jedoch zu der temporären Belastung geführt. Hinzu kommen noch negative Folgen der aktuellen Wirtschaftsverlangsamung. Der richtige Aufschwung wird hier erst mit dem Aufleben des Konsumtrends und Stabilisierung der wirtschaftlichen Situation erwartet.

Schließlich ist es die Aktie von Meituan Dianping, die man im Blick haben sollte. Der Konzern betreibt u.a. eine Webseite, wo man in über 1.000 chinesischen Städten Lieferservices, Konsumgüter und Einzelhandelsdienstleistungen anbietet. Der Konzern ist in den folgenden Segmenten tätig: Food-Delivery; In-Store, Hotel und Reisen; und andere Initiativen. Das Segment Food-Delivery bietet einen Bestell- und Lieferservice für Lebensmittel an. Das Segment In-Store, Hotel und Travel bietet Händlern die Möglichkeit, Gutscheine, Coupons, Tickets und Reservierungen auf der Plattform zu verkaufen. Das Segment andere Initiativen umfasst u.a. Umsätze aus Cloud-basierten Enterprise-Resource-Planning-Systemen; integrierte Zahlungsdienste; Supply-Chain-Lösungen für Händler, etc. Wie man also unschwer erkennen kann, ist Meituan ebenfalls ein Produkt der Kombination des Konsumtrends und des Digitalen Zeitalters. Was man hier brauch, ist jedoch der stärkere Konsum, Reopening und das endgültige Ende der Zero-Covid-Politik, erst dann wird sich die Stärke dieses Geschäftsmodells so richtig entfalten.

CHANCEN:

Was uns angeht, so favorisieren wir primär nach wie vor chinesische

- Tech-Aktien mit einem schon etablierten Geschäftsmodell und möglichen KI-Ambitionen. Dazu zählen u.a. Tech-Giganten wie Tencent, Alibaba und

- Baidu.Casino-Stocks wie Wynn Resorts und Las Vegas Sands.

- und E-Commerce-Player wie JD und Pinduoduo

Spekulativ betrachtet, finden wir aber auch chinesische Telkos, Fluggesellschaften, aber auch Halbleiter- und Chip-Hersteller interessant, die wir regelmäßig in unseren China-Updates besprechen.

RISIKEN:

Im Vordergrund steht hier weiterhin die chinesische Politik und diese stellt weiterhin ein sehr unberechenbares Risiko dar. Aus diesem Grund bleiben die Trades und Investitionen in chinesische Aktien bis auf Weiteres mit einem sehr hohen spekulativen Risiko verbunden. Dies sollte den Anleger immer bewusst sein.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid besitzt derzeit Aktien von Tencent, Alibaba, JD, die im Text mitangesprochen werden.