Liebe Leser,

norwegische Fishfarming-Aktien erlebten im vergangenen Oktober einen regelrechten Steuershock und wurden sehr dynamisch und schnell auf das Kursniveau von 2016/17 abverkauft. Grund dafür war der Vorschlag der norwegischen Regierung ab dem Steuerjahr 2023 eine Ressourcensteuer auf die Lachs- und Forellenzucht von 40 % einzuführen. Nach einer Wochenlangen Bodenkonsolidierung wurden sie jedoch von der angelaufenen Bärenrally miterfasst und absolvierten eine nette charttechnische Erholungsbewegung bis unter den GD200, wo sie erneut abprallten und nun weiter in der Korrekturbewegung verbleiben.

Gleichzeitig haben Top-Unternehmen der Branche wie MOWI, Leroy, SalMar ihre Trading-Updates für das abgelaufene Q4 vorgelegt und dieser sorgte insgesamt für leichtes Optimismus, denn fundamental-technisch betrachtet, ist der globale Trend rund um die weiterhin steigende Nachfrage nach Fisch- und Fisch-Produkten trotzt der ungünstigen Wirtschaftsbedingungen, der hohen Inflation etc. vollkommen intakt, was mich persönlich zumindest langfristig positiv stimmt. Die einzige Frage, die man sich nun beantworten sollte, ob die Zeit eines Re-Entry-Moves schon gekommen ist, oder nicht. Und genau mit dieser Farge werde ich mich jetzt beschäftigen.

Wer meine Analysen etwas länger liest, weiß, dass ich in der Vergangenheit Top-Fischfarming-Aktien sehr gehre, getradet habe. Das bevorzugte Szenario war dabei die Kombination aus einer signifikanten Korrektur, im Idealfall auf bis zu dem GD200 oder knapp darunter, bei einer vollkommen intakten globalen Wachstumsstory und der weiterhin vorhandenen Dividenden-Stabilität. Dies ergab ein sehr nettes CRV, und machte eine Positionierung sehr entspannt. Das Einzige, was man dann gebraucht hat, war das dazu gehörige Risikomanagement und Geduld.

Was sich im Oktober 2022 geändert hat, war der neue Risiko-Faktor, der aus der Politik kam. Und da die Politik überall auf der Welt und besonders zuletzt vor dem Hintergrund von geopolitischen Spannungen und einer angelaufenen wirtschaftlichen Krise sehr unberechenbar sein kann, entschied ich mich temporär für eine abwartende Haltung, bis ich neue Erkenntnisse gewonnen habe. Und ja, Paar Monate später gelange ich zur Ansicht, dass wir Fishfarming-Stocks unbedingt auf die Watchlist für eine spekulative Re-Entry-Positionierung nehmen sollen, denn im BullCase könnten Fishfarmer 2023+ sogar mit einer deutlich besser als erwarteten Kursdynamik überraschen.

Der erste Grund dafür ist die mediale und politische Abschwächung im Umgang mit den geopolitischen Spannungen. Explizit geht es hier um den Umgang mit dem laufenden Ukraine-Konflikt, der hohen Inflation und der europäischen Energiekrise. Um das Ganze zu subsummieren, hat die Welt es in den vergangenen Monaten gelernt, etwas entspannter mit globalen Herausforderungen umzugehen und wichtige Entscheidungen nicht auf Basis von Emotionen zu treffen.

Explizit auf die Fishfarming-Industrie bezogen, entsteht hier die Hoffnung darauf, dass die norwegische Regierung letztendlich ihren neuen Steuervorschlag fallen lässt, oder in einer abgeschwächten Form ins Leben ruft, was in beiden Fällen für ein erleichtertes Aufatmen sorgen würde. Zumal auch Norwegen hat es in den vergangenen Monaten gelernt, mit der entstandenen Krise effektiv umzugehen. Und damit kommt die spekulative Annahme, dass das politische Risiko bzgl. der Steuer schon bald auf eine oder andere Weise eliminiert werden könnte.

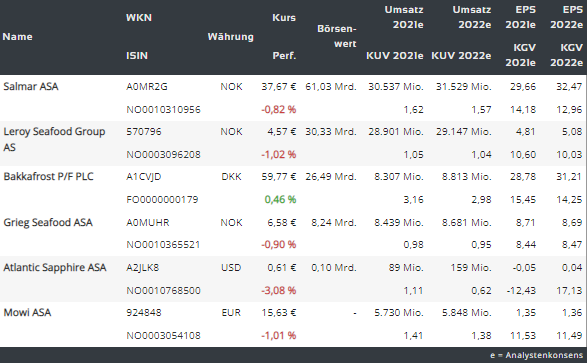

Der zweite Grund, der mich zuversichtlich stimmt, ist die Tatsache, dass der globale Fishfarming-Trend weiterhin vollkommen intakt ist. Und dies bestätigten die letzten Trading-Updates von MOWI, Leroy und Co. MOWI hat bspw. neben dem Jährlichen Rekordumsatz von 4,946 Mrd. Euro auch einen operativen EBIT von über einer Mrd. Euro erzielt. Auf der Q4-Ebene sah die Sache ebenfalls sehr gut aus. Dies war das zweitbeste Q4-Ergebnis in der gesamten Konzerngeschichte. Und dies ist eine sehr gute Nachricht, denn insgesamt profitiert der Konzern weiterhin von höheren Lachspreisen, Nachfrage etc., was logischerweise in Rekordumsätze mündet. Doch was hier wirklich überzeugt und ist der weiterhin hohe Gewinn, der trotzt der weiterhin hohen Inflation und gestiegenen Produktionskosten realisiert wird. Dabei ist MOWI in Norwegen, auf das etwa zweidrittel Produktion entfallen, mit einem operativen Q4-EBIT pro Kg von 2,28 Euro deutlich profitabler als in Chile (1,08 Euro), Kanada (1,48 Euro) und Faröer-Inseln (1,75 Euro) etc.

Das Unternehmen MOWI ist der größte Zuchtlachskonzern der Welt und betreibt seine Aquakulturen auch außerhalb Norwegens in Frankreich, Chile, Japan, auf den Färöer-Inseln und in Kanada. Neben Lachs spezialisiert sich der Konzern auf die Zucht verschiedener Weißfischarten sowie verschiedener Meeresfrüchte. Dank der geschlossenen Produktionskette ist der Konzern in der Lage, seine Erzeugnisse in unterschiedlichen Variationen, ob tiefgefroren, naturbelassen, geräuchert oder mariniert, verkaufen zu können. Auf der Unternehmensebene ist die Entwicklung ebenfalls positiv. Mowi investiert erheblich in Technologie, um effizienter zu werden. Man plant u.a. fortschrittliche Bildgebungstechnologie und intelligente Sensoren im Rahmen des Smart-Farming-Konzepts zu verwenden, das bis 2025 in den technologischen Zuchtprozess integriert werden soll. Und dies dürfte langfristig zu einer Margensteigerung führen.

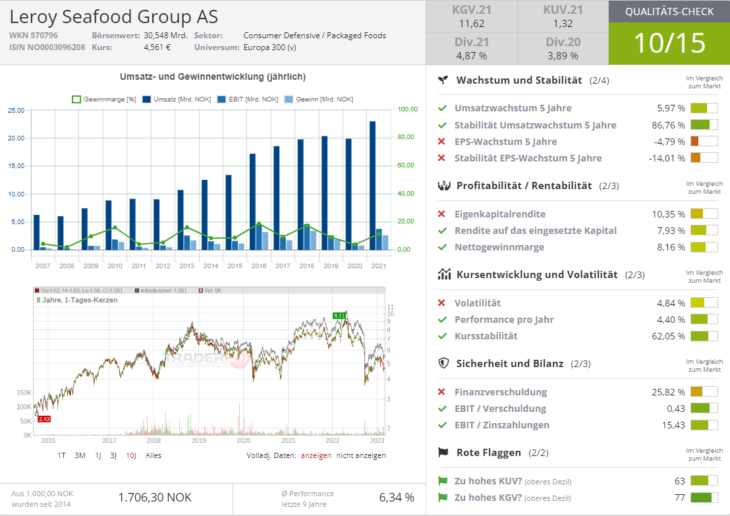

Das gleiche Bild sahen wir auch beim Konzern Leroy Seafood, dessen Aktie ich in der Vergangenheit bevorzugte. Das Unternehmen unterscheidet sich von seiner Konkurrenz vor allem auf qualitativer Ebene. Während die anderen Vertreter der Branche im Wesentlichen auf Massenproduktion ausgerichtet sind, versucht Leroy sich qualitativ abzusetzen. Denn neben Lachs züchtet man auch andere Edelfische sowie Meeresfrüchte wie Garnelen oder Krabben. Damit ist das Unternehmen weniger stark anfällig gegenüber Schwankungen beim Lachspreis. Als Wachstumstreiber fungiert aber auch bei Leroy die global steigende Nachfrage nach Zuchtfisch. Diese wuchs zuletzt vor allem in Asien weiter sehr stark, da der Absatz von qualitativ hochwertigen Nahrungsmitteln wie Lachs dank der schnell wachsenden Mittel- und Oberschicht vor der Covid-Pandemie rasant zunahm.

Auch Leroy verzeichnete im abgelaufenen Q4 Rekordhohe Umsätze. Doch gleichzeitig gab das Konzern-Management bekannt, dass man mit der aktuellen Wachstumsentwicklung im Lachs- und Forellenzuchtsektor nicht zufrieden ist und plant, eine Reihe von Maßnahmen umzusetzen, um den Umsatz in diesem Segment weiter zu steigern. Ein Teil davon wird eine die Fokussierung auf das Geschäft in den Vereinigten Staaten sein, sagte der Konzern-CEO Henning Beltestad während seiner Präsentation der Ergebnisse des letzten Quartals 2022. Und dies bedeutet, dass Leroy, seine Investments und Wachstumsabsichten nicht wegen der womöglich bald kommenden höheren Steuerbelastung einstellen will.

Was den Blick Richtung USA angeht, so ist dieser vollkommen richtig. Die Lachsverkäufe in den USA wachsen mit beeindruckender Geschwindigkeit, und das Land ist mittlerweile zu einem Markt geworden, der von einer großen Anzahl von Lachsunternehmen immer mehr Aufmerksamkeit auf sich zieht. Grund dafür ist u.a. der auch in den USA angelaufene Umschwung hin zu einer gesunden Ernährung, was auch in den Social Media immer stark popularisiert wird. Fisch und Meeresfrüchte gelten im Allgemeinen als die gesündesten verfügbaren tierischen Proteine.

Die weiteren Wachstumsmaßnahmen von Leroy wurden laut dem CEO schon entlang der gesamten Wertschöpfungskette des Segments umgesetzt und sollten sukzessiv positive Effekte generieren. Die Inflation ist jedoch eine ständige Bedrohung für die Fischzuchtindustrie, und so muss man leider erwähnen, dass man mit diesem Problem sowohl im Jahr 2023 als auch darüber hinaus negativ konfrontiert sein wird. Was die weitere internationale Ausrichtung von Leroy angeht, so hat der Konzern in den letzten Jahren neue Fabriken in Norwegen, Spanien, den Niederlanden und Italien eröffnet, die in Zukunft einen positiven Beitrag leisten sollen.

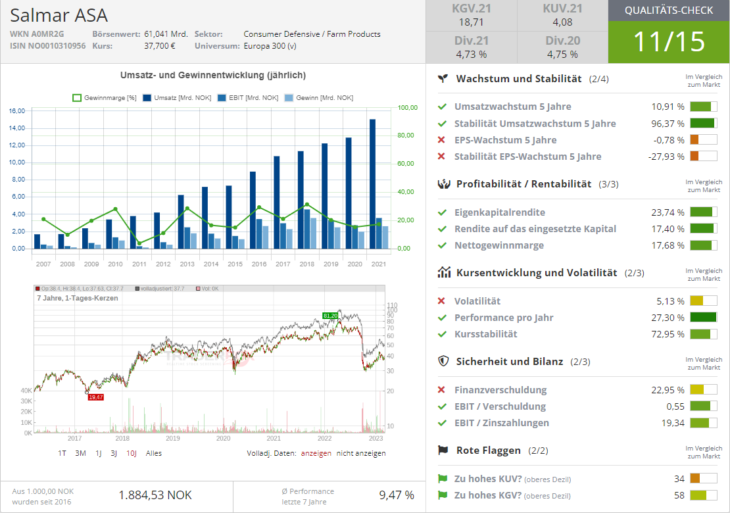

Die Nummer drei ist heute heute logischerweise das Unternehmen SalMar, bei dem wir ein ähnliches Entwicklungsmuster beobachten. Genau wie MOWI verfügt das Unternehmen über eine geschlossene Produktionskette, von der Aufzucht bis zum Vertrieb. Derzeit befindet sich das Unternehmen im Übernahme-/Fusionsprozess mit dem Konzern Norway Royal Salomon. Und, wenn die Fusion zustande kommt, wird SalMar nach Mowi zum zweitgrößten Lachsunternehmen der Welt aufsteigen, was langfristig eine sehr gute Nachricht ist. Was die Ergebnisse des vergangenen Quartals angeht, so konnte auch SalMar mit höheren Umsätzen punkten. Der Gewinn wurde jedoch von biologischen Herausforderungen in Norwegen, höheren Kosten und der hohen Inflation stark belastet.

Wie man also unmissverständlich sehen kann, ist die globale Fishfarming-Branche derzeit mit üblichen Problemen wie Energiekrise, viel zu hohe Inflation, gestiegene Kosten etc. konfrontiert, was an sich im Rahmen, zwar einer herausfordernden, dennoch normalen Geschäftsentwicklung befindet. Der einzige große Unsicherheitsfaktor, der mit der Ungewissheit und daher einem negativen psychologischen Aspekt ins Spiel gekommen ist, wäre die am Anfang thematisierte Steuererhöhung.

Dabei dürfte man nicht vergessen, dass massive Steuererhöhungen in Krisenzeiten für gewöhnlich einen temporären Charakter haben. Und dies verleiht mich vor dem Hintergrund der wirklich soliden fundamentalen Entwicklung von Mowi, Leroy, Salmar im vergangenen Quartal zur Annahme, dass diese Aktien eine wirklich gute langfristige Depot-Beimischung, v.a. für langfristig-orientierte, konservative Anleger sein könnten. Zumal all diese Konzerne weiterhin ansehnliche Dividenden zahlen.

Was explizit Aktien angeht, so warte ich hier zunächst das Ende der angelaufenen Korrekturbewegung und eine Bodenkonsolidierung, am besten am SellOff-Niveau vom Oktober 2022, ab. Erst dann würde für mich eine sehr gute Re-Entry-Chance mit einem sehr guten CRV entstehen.

Risikofreudigere Anleger könnten dabei schon in den kommenden Wochen eine erste Teil-Positionierung versucht. Dies hängt lediglich von eigenen Trading-/Investment-Regeln und dem jeweiligen Risiko-Appetit des Traders/Investors ab.

Was Top-Stocks angeht, so favorisiere ich nach wie vor die Aktien großkapitalisierter Konzerne wie MOWI, SalMar und Leroy.

Viel Erfolg und Bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.