Liebe Leser,

Der Gesundheitssektor ist ein sehr nützliches Instrument, um die Portfoliodiversifikation zu erhöhen. Gleichzeitig findet man hier sowohl konservative Anlage-Instrumente wie z. B. Aktien großkapitalisierter Krankenversicherer, die nette Dividenden zahlen, als auch sehr risikoreiche Stocks aus dem BioTech-Segment. Zu Gesundheitssektor selbst lässt sich anmerken, dass es in den volatilen Börsenzeiten ein sehr nützliches Portfoliosegment ist, da er sich durch seine Rezessionsresistenz auszeichnet. Grund dafür ist die Tatsache, dass sowohl die Privatanleger als auch Institutionelle Investoren meistens dazu tendieren, ihre Investitionen in den Gesundheitssektor während einer Rezession nicht zu kürzen, auch dann nicht, wenn andere zyklischere Sektoren schrumpfen.

Makroökonomisch betrachtet, sieht die Situation rund um Gesundheitssektor in den kommenden Jahren ebenfalls günstig aus. Aufgrund verschiedener makroökonomischer Faktoren wie Geopolitik, Energiekrisen, hohe Inflation, Zinsen, der angelaufenen Kapitalverlagerung in defensivere Werte etc. ist sehr unwahrscheinlich, dass S&P 500 Index in den kommenden Jahren eine Outperformance zeigen wird. Im Vordergrund stehen jetzt eher wertorientiertere und dividendenstarke Unternehmen, zu denen auch zahlreiche BioTechs, MedTechs, aber auch Pharma-Konzerne gehören. Grund dafür ist die statistische Tatsache, dass sich diese Stocks gerade in Bärenmärkten tendenziell besser als der breite Markt halten..png)

https://viz.traderfox.com/peer-group-tabelle/US1241551027/XNYS/butterfly-network/aktien-20223-20581-19350-9476543-22560885-10808991-25-63721

Zusätzlich haben wir einige positive News-Momente, ausgelöst durch FDA-News, Klinische Studienerfolge, oder auch Übernahmen. Diese Nachrichten sorgen vor dem Hintergrund einer weiterhin vorherrschenden Marktunsicherheit für große Aufmerksamkeit, was zusätzliche Investoren und Trader anlocken könnte. Gleichzeitig werden auch die Analysten auch die News aufmerksam und so erleben wir in den letzten Wochen sehr dynamische Kursbewegungen.

Kennzeichnend dafür war bspw. die Entwicklung am 17. April als Prometheus Biosciences (RXDX) Aktie um 70 % ansprang, nachdem Merck (MRK) zugestimmt hatte, das Biotech-Unternehmen im klinischen Stadium für 10,8 Mrd. USD in bar zu übernehmen. Das Ziel der Übernahme, ist die Fokuserweiterung des Pharmariesen auf die Immunologie. Der Analyst von Morgan Stanley, Terence Flynn, der ein Equal Weight-Rating für Merck (MRK) hat, argumentierte, dass die Transaktion die Strategie von Merck (MRK) unterstütze, angesichts der bevorstehenden Patentklippe für sein Blockbuster-Krebsmedikament Keytruda externe Pipeline-Vermögenswerte in sein Portfolio aufzunehmen.

Derek Archila von Wells Fargo ist der Ansicht, dass aus Sicht der Federal Trade Commission ein geringes regulatorisches Risiko besteht, den Deal abzuschließen, da es keine Überschneidungen zwischen den Geschäftsbereichen gibt. Archila, der ein Overweight-Rating für Prometheus (RXDX) hat, geht ebenfalls davon aus, dass Übernahme das Entzündungs- und Immunologiegeschäft (i&) von Merck (MRK) erweitern wird. Dem Analysten zufolge wird sich der Deal positiv auf andere Unternehmen im I&I-Bereich auswirken, wie z. B. Immunovant (IMVT), Morphic Holding (MORF) und Ventyx Biosciences (VTYX). Archila geht davon aus, dass all diese Aktien aufgrund der Nachrichten höher gehandelt werden.

Was die erwähnten Biotechs angeht, so muss man sie als eine spekulative Option ebenfalls im Blick haben. Immunovant (IMVT) mit einer Marktkapitalisierung von etwa 2,1 Mrd. USD ist bspw. ein Biotech in der klinischen Phase. Sein Ziel ist die Entwicklung von Medikamenten, die den Menschen mit Autoimmunkrankheiten ein normales Leben ermöglichen. Die Analysten (Stifel und H.C. Wainwright) haben das Biotech zuletzt positiv erwähnt und ihre Kursziele auf jeweils 28 USD und 26 USD angehoben. Man ist der Ansicht, dass die FcRn-blockierende Klasse von Medikamenten, die das Unternehmen entwickelt das Potenzial für einen breiten Nutzen über Myasthenia gravis hinaus hat.

Der mit rund 1,76 Mrd. USD kapitalisierte Biotech Morphic Holding (MORF) befasst sich mit der Erforschung und Entwicklung von oralen niedermolekularen Integrin-Therapeutika zur Behandlung von Autoimmun-, Herz-Kreislauf- und Stoffwechselerkrankungen sowie von Fibrose und Krebs. Der führende Produktkandidat MORF-057, ein a4ß7-spezifischer Integrin-Inhibitor zur Wirkung von Entzündungen, befindet sich bspw. in klinischen Phase-2-Studien zur Behandlung von entzündlichen Darmerkrankungen. Das Unternehmen betreibt eine morphische Integrin-Technologieplattform, die MInT-Plattform, um eine breite Pipeline von Programmen in einer Vielzahl von therapeutischen Bereichen zu erstellen.

.png)

Der mit rund 2 Mrd. USD kapitalisierte Biotech Ventyx Biosciences (VTYX) ist ebenfalls ein Unternehmen in der klinischen Phase. Der Konzern entwickelt niedermolekulare Produktkandidaten zur Behandlung einer Reihe von entzündlichen Erkrankungen und Autoimmunkrankheiten. Der führende klinische Produktkandidat ist VTX958, ein selektiver allosterischer Tyrosinkinase-Typ-2-Inhibitor für Psoriasis, Psoriasis-Arthritis und Morbus Crohn.

Darüber hinaus entwickelt das Unternehmen VTX002, einen Sphingosin-1-Phosphatrezeptor-Modulator, der sich in klinischen Phase-II-Studien zur Behandlung von Colitis ulcerosa befindet. Und VTX2735, ein peripher ausgerichteter NOD-ähnlicher Rezeptorprotein-3-Inflammasom-Inhibitor zur Behandlung von Patienten mit Kryopyrin-assoziiertem periodischem Syndrom. Schließlich hat man VTX3232, einen ZNS-penetrierenden NLRP3-Inhibitor in der pre-klinischen Studie.

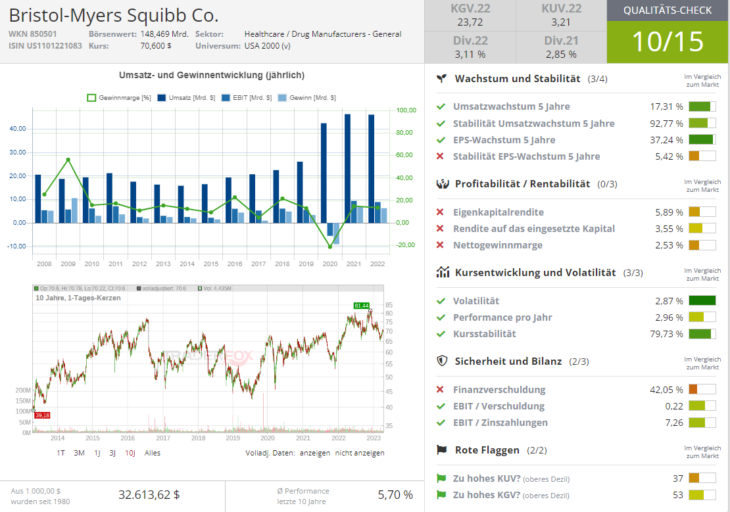

Was konservative Biotech-Plays angeht, so sollte man eher Richtung Bristol-Myers Squibb (BMY) schauen. Die Gesellschaft entwickelt, produziert und vertreibt zahlreiche verschreibungspflichtige und rezeptfreie Arzneimittel. Diese kommen in folgenden Bereichen zum Einsatz: Herz-Kreislauf, Stoffwechsel, Nervensystem, HIV und Hepatitis, Krebs, Rheuma und Schmerz. Die Forschungsaktivitäten von Bristol-Myers Squibb konzentrieren sich auf die Indikationsgebiete Atherosklerose/-thrombose, Diabetes mellitus, krankhaftes Übergewicht, psychiatrische Erkrankungen, Morbus Crohn, Alzheimer/Demenz, HIV/AIDS, Hepatitis, Onkologie, Rheumatologie und Organtransplantationen.

Die Übernahme von Celgene im Jahr 2019 stärkte BMY-Pipeline gegen verschiedene Ausfälle, was es dem Konzern quasi ermöglicht hat, ein stetiges Wachstum aufrechtzuerhalten. Interessant ist die BMY-Aktie auch, weil das Unternehmen eine Dividendenrendite von deutlich über 3 % zahlt. Gleichzeitig hat man in den letzten vier Jahren seit der Übernahme von Celgene die Dividende um durchschnittlich 8,5 % pro Jahr erhöht, was ebenfalls einen oder anderen konservativen Anleger anlocken könnte.

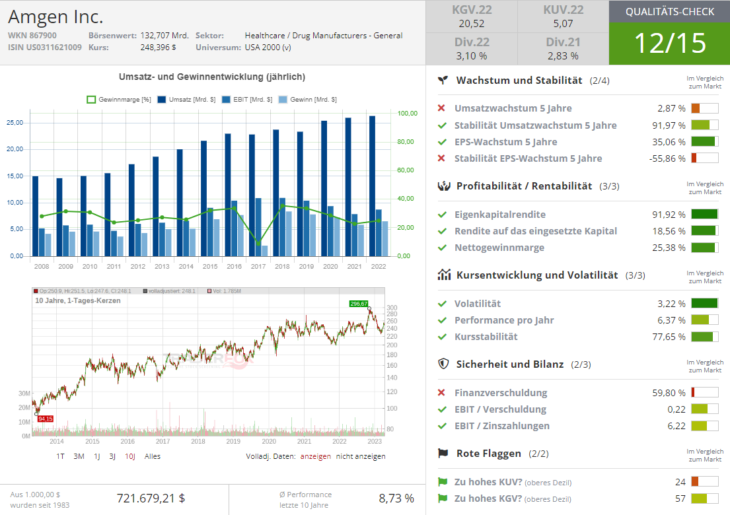

Ebenfalls interessant ist die Aktie von Amgen (AMGN). Dies ist eines der größten und erfolgreichsten Biotech-Unternehmen, das schon seit gleich mehreren Jahrzehnten im Geschäft ist. Amgen entwickelt, produziert und vertreibt biopharmazeutische Produkte, die mit Hilfe rekombinanter DNA-Technologien hergestellt werden. Die Forschungsschwerpunkte sind dabei die Hämatologie (Wissenschaft der Blutkrankheiten), Onkologie (Krebsforschung), Nephrologie (Wissenschaft der Nierenkrankheiten), Rheumatologie, Diabetes, Endokrinologie (Lehre der inneren Sekretionsdrüsen), Neurologie und Zelltherapie.

Der Biotech verfügt auch über eine vielfältige Medikamenten-Pipeline und mehr als ein Jahrzehnt eines ununterbrochenen jährlichen Dividendenwachstums. Im ersten Quartal dieses Jahres kündigte Amgen Pläne an, etwa 3 % seiner Belegschaft zu entlassen, und verwies auf höhere Zinssätze und einen gewissen Druck auf die Arzneimittelpreise. Analysten erwarten ein flaches Gewinnjahr, bevor das Unternehmen seinen allgemeinen Wachstumstrend fortsetzt. Die Bewertung entspricht in etwa dem historischen Durchschnitt. Doch während Amgen seine Serie von Dividendenerhöhungen zuletzt fortgesetzt hat und derzeit eine Dividende von über 3 % zahlt, hat das Unternehmen im vergangenen Jahr die Nettoaktienrückkäufe ausgesetzt, was im Wesentlichen zum langsameren Wachstum und Kursentwicklung beigetragen hat. Aktuelle Kursziele für die Aktie liegen derzeit etwas im Bereich von 260 USD.

Abschließend lässt sich anmerken, dass Stock-Picking bei den Biotechs sehr schwer ausfallen könnte, v.a. dann, wenn man sich nicht mit dem Thema und der dazu gehörigen Trendspezifik auskennt. Und daher wäre es ggf. sinnvoll bspw. dem großen Fonds-Geld zu folgen und eigene Investments nach solchen Kriterien auszusuchen.

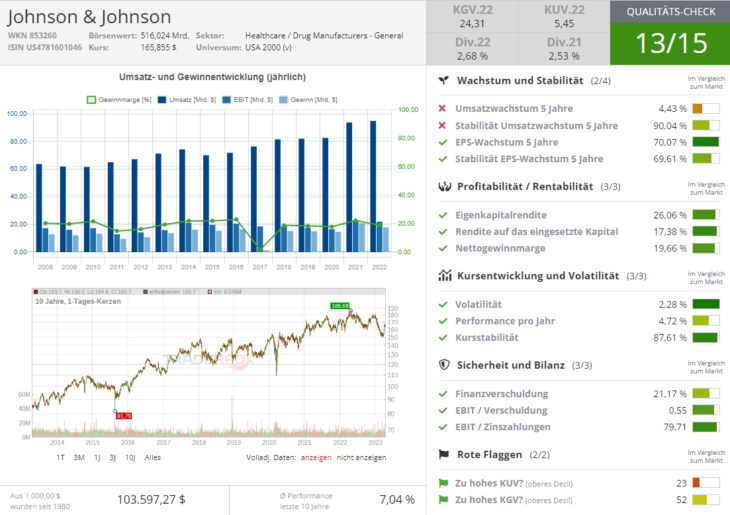

Die Fonds investieren ja meistens in drei Arten von Biotech-Unternehmen, um ein mehr oder weniger ausbalanciertes Risikoprofil zu haben. Der erste Typ von Aktien, die man in solche Fonds, aber auch ETFs aufnimmt, sind die großen, diversifizierten Blue-Chip-Pharmaunternehmen. Dabei handelt es sich um Compounder mit meistens einem hohem ROI und massiven F&E-Budgets. Solche Unternehmen neigen oft auch dazu, Randsegmente auszugliedern, oder zu veräußern, um sich vollkommen auf das laufende Geschäft und aussichtsreiche Forschung zu konzentrieren. Dazu gehören bspw. Unternehmen wie die angesprochenen Amgen (AMGN), Bristol-Myers Squibb (BMY), aber auch Johnson & Johnson (JNJ) und Novartis (NVS).

Johnson & Johnson (JNJ) gehört bspw. zu den ältesten Gesundheitsunternehmen in den USA. Mit einer Marktkapitalisierung von 431 Mrd. USD ist der Konzern zugleich der größte Arzneimittelhersteller der Welt. Das Pharmaportfolio des Unternehmens wird von seinem Immunologie-Medikament Stelara und seinem Krebsmedikament Darzalex angeführt. Beide waren Megablockbuster (mit einem Jahresumsatz von mehr als 5 Mrd. USD im Jahr 2022. Das Portfolio von J&J enthielt auch einen Blockbuster-Impfstoff (mindestens 1 Mrd. USD Jahresumsatz) COVID-19-Impfstoff und 12 Blockbuster-Medikamente, darunter das Antipsychotikum Invega und den Blutverdünner Xarelto. Dabei hat der Konzern mehr als 100 Indikationen in unterschiedlichen Stadien der klinischen Entwicklung. Einige dieser Medikamente könnten zu Blockbustern werden, wie zum Beispiel der blutverdünnende Medikamentenkandidat Milvexian, der durch eine Partnerschaft mit Bristol Myers Squibb entwickelt wurde.

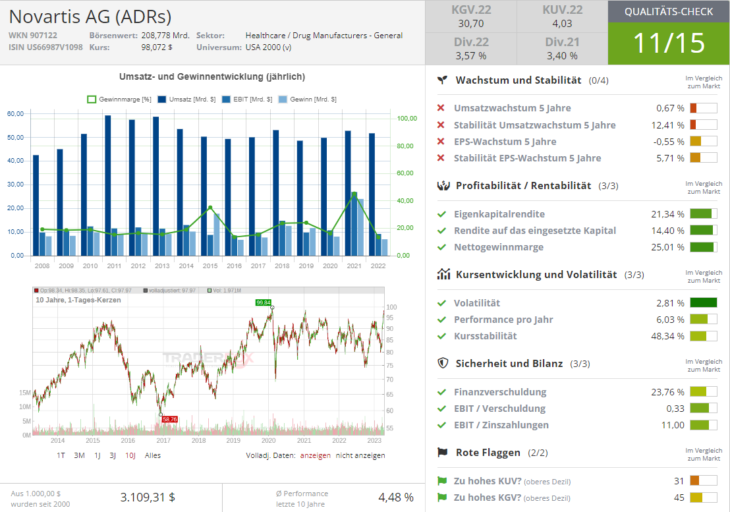

Der mit rund 194 Mrd. USD kapitalisierte Schweizer Pharmariese Novartis (NVS) ist dagegen ein Konglomerat mehrerer Arzneimittelhersteller. Und ist ebenfalls einer der ältesten Arzneimittelhersteller der Welt. Angeführt vom Immunologie-Medikament Cosentyx und des Herzinsuffizienz-Medikaments Entresto bestand das Produktportfolio von Novartis im Jahr 2022 aus 14 Blockbuster-Medikamenten. Bereinigt um ungünstige Währungsumrechnungen aufgrund des starken US-Dollars steigerten 10 dieser 14 Medikamente den Nettoumsatz im Laufe des Jahres. Dabei hat NVS mehr als 150 Indikationen, die sich derzeit in der klinischen Entwicklung befinden.

Der zweite Typ on Aktien, die man in Fonds, aber auch ETFs aufnimmt, sind profitable Biotech-Unternehmen in der mittleren klinischen Phase. Diese haben anständige Wachstumsprofile und sind manchmal verlockende Übernahmeziele. Sie weisen ein deutlich höheren Risikoprofil auf.

Der dritte Typ sind hochspekulative Aktien von sog. Frühphasen-Biotechs, die lediglich eine Fantasie anhand von guten Studien-Daten aufbringen. Hier sollte man primär darauf achten, dass solche Unternehmen genug Bargeld in der Bilanz haben, um ihre Produkte an die Ziellinie zu bringen, wobei Medikamentenentwicklung je nach Typ zwischen 500 Mio. USD und 1,2 Mrd. USD kosten könnte, um endlich die ersehnte FDA-Zulassung zu erhalten. Das Bargeld sorgt dafür, dass sie bequem und ohne Probleme aus einer Forschungsstufe in die andere übergehen und sich vollkommen auf die Medikamentenentwicklung und nicht auf Geldsuche konzentrieren.

Fairerweise muss man hier anmerken, dass die größte Anzahl solcher Biotechs es nie bis zum FDA-Zulassungsantrag schaffen wird. Doch diejenigen, die es tatsächlich schaffen werden, könnte ein 10- bis 100-faches Wachstumspotenzial haben, weswegen die Fonds auch solch riskante Wetten eingehen.

Schließlich haben wir hier nun auch eine Biotech-bedingte KI-Story. Doch diese befindet sich noch in einem frühen Stadium, um greifbare Vorteile für die pharmazeutische/biotechnologische Forschung und Entwicklung zu bieten. Und da die Ergebnisse noch nicht messbar sind, sind es vorwiegend Hype-Bedingte Storys, die man erfolgreich im Sinne eines Hit&Run-Trades spielen könnte.

Dazu gehört bspw. die Aktie von Butterfly Network (BFLY), die wir zuletzt im Rahmen des TrendScouts "wie künstliche Intelligenz das Gesundheitswesen verändern könnte" thematisiert haben. Dies ist ein digitales Gesundheitsunternehmen, das sich auf Ultraschallbildgebung spezialisiert hat. Das entwickelte Butterfly iQ System bietet in erster Linie Benutzerfreundlichkeit und nutzt künstliche Intelligenz für ein intuitives Ultraschallerlebnis.

.png)