Liebe Leser,

die aktuelle Berichtssaison nimmt nun so richtig Fahrt auf und es ist an der Zeit, einige BigCaps zu Tracken, denn genau sie werden in den kommenden Tagen einen großen Einfluss auf die Gesamtmarktstimmung haben. Abgesehen davon haben wir nun am Markt eine interessante Situation, wo Einiges entweder auf eine nachhaltige Rebound-Bewegung oder zumindest auf eine richtig dynamische Bärenrally hindeutet. Zunächst ist es die stark angeschlagene charttechnische Situation bei zahlreichen Top-Stocks, was bei guten (besser als erwarteten) Zahlen in dynamische Short-Squeeze-Bewegungen münden wird.

Dazu kommt die allgemeine spekulative Annahme am Markt auf, dass der FED sein Tempo bei der Zinserhöhung drosseln wird, was eine sehr positive Wirkung auf die Märkte haben könnte. Schließlich haben wir derzeit eine Abschwächung bei der medialen Rhetorik in Bezug auf den laufenden Ukraine-Konflikt sowie auf die womöglich bevorstehende militärische Konfrontation zwischen China und Taiwan. Und damit scheint die Geopolitik temporär in den Hintergrund zu rücken, was den Märkten eine Chance auf eine spekulative Erholungsbewegung gibt. Legen wir also los.

.png)

https://viz.traderfox.com/peer-group-tabelle/US0378331005/LS/apple-inc/aktien-18904-20054-20937-21575-1010246-20511-1659028-64347

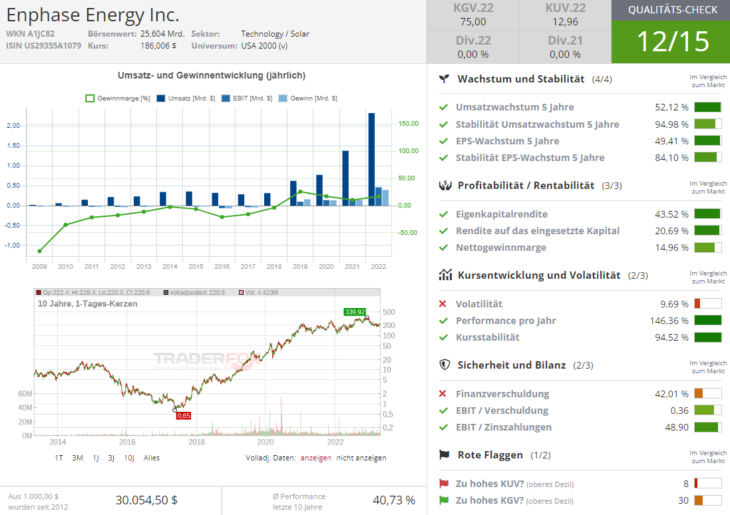

Den Anfang macht heute die Aktie des Top-Solar-Stocks Enphase Energy (ENPH), die nun wegen einem schwachen Ausblick 15 % verliert und auf eine starke Unterstützung im Bereich von rund 180 USD aufsetzt. Dies ist eine gute Ausgangslage um die Aktie zukünftig in eine mögliche Rebound-Bewegung zu traden, doch zunächst sollte man eine charttechnische Bodenbildung abwarten. Was die Zahlen angeht, so hat ENPH erneut ein enormes Wachstum gezeigt. Der Q1-Umsatz stieg um 64 % auf 726 Mio. USD (Konsens: 732,3 Mio. USD). Die Brutto-Marge stieg von 40,1 % auf 45 % und das EPS von 1,37 USD fiel ebenfalls besser als die erwarteten 1,20 USD aus..png)

IQ8-Mikrowechselrichter machten dabei im zweiten Quartal 65 % aller Mikrowechselrichterlieferungen aus. Abnehmer sind v.a. die USA, Deutschland und Belgien. "Unsere IQ Battery-Lieferungen beliefen sich auf 102,4 Megawattstunden im ersten Quartal 2023, verglichen mit 122,1 Megawattstunden im vierten Quartal 2022. Zusätzlich zu Nordamerika, Deutschland und Belgien haben wir vor kurzem mit der Auslieferung an Kunden in den Niederlanden, Frankreich, Österreich und der Schweiz begonnen. Wir gehen davon aus, dass wir IQ Batteries im Laufe des Jahres in weiteren Ländern einführen werden", so die Mitteilung, die auf den weiterlaufenden Aufbau des EU-Geschäfts hindeutet.

Der Konzern kündigte ja Ende Januar 2023 an, eine Partnerschaft mit Enerix, einem Netzwerk von Fachbetrieben in Deutschland für dezentrale Energiesysteme, an, um das Produktangebot auf mehr als 100 Franchisepartner in Deutschland und Österreich auszuweiten. Und an dieser Stelle muss man sofort anmerken, dass dies ein sehr richtiger, strategischer Zug ist, da das stärkste Nachfrage-Momentum aktuell aus der EU kommt, wo man im Eiltempo versucht, GreenEnergy-Infrastruktur aufzubauen. Die Hausbesitzer wollen beim Stromverbrauch unabhängiger werden, da die Region nicht nur mit steigenden Energiepreisen konfrontiert ist, sondern auch mit einer wachsenden Nachfrage nach der Elektrifizierung von Haushalten, die sowohl durch die Verbreitung von Elektrofahrzeugen als auch durch die Verknappung von Erdgas angetrieben wird. Somit verfügt ENPH nun dank den geopolitischen Spannungen über einen sehr starken mittelfristigen Wachstumstreiber im geographischen Sinne.

Was hier im Sinne der Analystenerwartungen enttäuschte, was der schwächere Ausblick für das angelaufene zweite Quartal, wobei das Unternehmen mit einem Umsatz im Bereich von 700-750 Mio. USD (Konsens: 773 Mio. USD) bei einer Brutto-Marge im Bereich von 42-45 % rechnet. Und so kommt die Annahme einer möglichen Wachstums-Verlangsamung auf.

Im Wesentlichen ist es also eine gute Situation, um die angeschlagene Aktie auf die Watchlist für zukünftige Rebound-Maneuver zu nehmen, denn das Unternehmen profitiert eindeutig vom GreenEnergy-Trend und dürfte zukünftig vom US-amerikanischen IRA zusätzlich profitieren. Dazu kommt die Tatsache, dass man aktuell auch das europäische Geschäft via verschiedene Partnerschaften ausbaut, was sich mittelfristig überdurchschnittlich stark auszahlen könnte. Und daher dürfte die spannende ENPH-Story noch lange nicht vorbei sein.

Weiter geht's mit der Aktie des IT-Giganten Alphabet (GOOGL), der besser als erwartete Zahlen vorgelegt hat. Dazu hat das Unternehmen auch ein 70 Mrd. USD starkes Aktienrückkaufprogramm angekündigt, was potenziell weitere Anleger anlocken könnte. Zuversichtlich stimmen hier weiterhin die dominante Marktstellung und die enorme Wachstumsperspektive, die sich langfristig immer besser entfalten dürfte, so zumindest meine persönliche Annahme, die ich zu diesem Zeitpunkt mit einer langfristigen Investment-Position spiele. Potenzielle Vorteile erwarte ich auch von der breiten Integration von KI-Algorithmen (ähnlich ChatGPT) in verschiedene GOOGL-Services, was langfristig in eine höhere Marge münden dürfte.

Was die Zahlen angeht, so stieg der Q1-Umsatz im Vergleich zum Vorjahreswert um nur 2,6 % auf 69,79 Mrd. USD (Konsens: 68,9 Mrd. USD). Das EPS von 1,17 USD lag ebenfalls unter den erwarteten 1,07 USD. Wie gewohnt sind Googles Werbeeinnahmen für den Löwenanteil des Konzernumsatzes verantwortlich. Diese blieben mit 54,55 Mrd. USD etwa auf dem gleichen Niveau wie im Vorjahr. Das Suchmaschinengeschäft verbesserte sich von 39,62 Mrd. USD auf 40,36 Mrd. USD. Die Entwicklung bei der Video-Plattform YouTube (Umsatzrückgang von 6,87 Mrd. USD auf 6,69 Mrd. USD) fiel jedoch enttäuschend aus. Verursacht wurde dies u.a. durch bereits Anfang des Jahres angesprochene Negativeffekte in Verbindung mit dem Ukraine-Konflikt, aber auch mit der wachsenden Konkurrenz seitens der alternativen Video-Plattformen wie TikTok und Co., die besonders bei der jüngeren Generation immer beliebter werden. Alphabet-Reaktion darauf ließ nicht lange auf sich warten und so forciert man nun die YT-Entwicklung auch im Sinne von Insta- und TikTok-ähnlichen Kurzvideos. Diese Initiative ist gut, wird jedoch etwas Zeit brauchen, um bei den Nutzern anzukommen.

Das Cloud-Geschäft (Umsatzanstieg von 5,82 Mrd. USD auf 7,45 Mrd. USD zeigte weiterhin eine sehr gute Entwicklung. Der noch kleine Bereich Other Bets, wo bspw. u.a. die F&E von Selbstfahrenden Autos angesiedelt ist, zeigte jedoch im abgelaufenen Quartal mit einem Umsatzrückgang von 440 Mio. USD auf 288 Mio. USD eher enttäuschende Entwicklung. Dies ist eine kleine, dennoch nette Umsatzquelle mit großen Wachstumsambitionen. Denn das Wachstumspotenzial im Rahmen eines oder anderen Trends könnte enorm sein. Doch, um sich auf Zukunftsprojekte vollkommen zu konzentrieren, muss der Konzern zunächst bestehende Probleme, wie z. B. eine suboptimale YT-Entwicklung, aber auch die Makroökonomische Krise und v.a. einen viel zu starken US-Dollar gut meistern.

Sundar Pichai, CEO von Alphabet und Google, sagte: "Wir sind mit unserer Geschäftsentwicklung im ersten Quartal zufrieden, wobei sich das Search-Geschäft gut entwickelt hat und die Dynamik in der Cloud gestiegen ist. Wir haben wichtige Produktaktualisierungen eingeführt, die in der tiefen Informatik und KI verankert sind." Und damit bestätigt sich die zuletzt aufgestellte These, dass gerade GOOGL mit Integration von KI- Algorithmen schon bald neue Services anbieten könnte. Gleichzeitig erforscht das Unternehmen neue Möglichkeiten, YouTube Shorts (Kurzformatvideos) besser zu monetarisieren, was ebenfalls zuversichtlich stimmt.

Fundamental betrachtet, ist es also weiterhin eine Kombination aus globalwirtschaftlichen Negativeffekten, die Alphabets Performance in den vergangenen Quartalen stark belasten. Besonders enttäuschend war dabei der Rückgang bei den Werbeeinnahmen von YouTube. Die Ursachen dafür wären sowohl der Abzug der Werbetreibenden aus dem russischen Webspace als auch die Reduzierung der Werbebudgets in Europa vor dem Hintergrund des Ende Februar 2022 aufgeflammten Ukraine-Konflikts.

Aus diesem Grund erwarte ich persönlich, dass Alphabet sich zukünftig deutlich stärker auf die Entwicklung des Cloud-Segments und KI fokussieren wird. Dies dürfte die Priorität sein. Gleichzeitig wird man das bereits gut funktionierende Business mit der Online-Werbung entsprechend optimieren und weiter ausbauen. Für langfristig orientierte Anleger stellt die Alphabet-Aktie also weiterhin eine sehr interessante Digital-Play-Story dar, die sich potenziell schon bald in ganz neue Trendrichtungen wie z.B. Autonomes Fahren, oder digitale Medizin-Services entwickeln könne. Für eine bessere operative Performance wäre jedoch das Ende der angelaufenen Wirtschaftskrise und der Übergang zu einer Wirtschaftserholung notwendig.

Verantwortlicher Redakteur Kulikov Leonid: besitzt derzeit Aktien von Alphabet (GOOGL), die im Text mitangesprochen wurden.