Liebe Leser,

"… im zweiten Quartal erzielten wir ein zweistelliges EBITDA-Wachstum und steigerten die Margen, indem wir die Preise vor der Kosteninflation festsetzten und das Geschäft organisch ausbauten…", sagte Jon Vander Ark, President und Chief Executive Officer des zweitgrößten US-Abfallbeseitigungsunternehmens Republic Services (RSG) am 31.07.2023. Und diese Entwicklung ist für die gesamte US-Abfallentsorgungsindustrie gültig. Grund dafür ist die rel. starke Verfassung der US-amerikanischen Industrie und der angelaufene Bauboom in diesem Segment.

Die angelaufene Reindustrialisierung von USA…

…wird in der kommenden Dekade unweigerlich in eine enorm steigende Anzahl von Abfällen aller Art münden. Dies ist eine logische Entwicklung, v.a. dann, wenn man bedenkt, wie viele neue Fabriken und neue Fertigungsbetriebe in den kommenden Monaten und Jahren entstehen werden. Der Chipentwickler und -produzent Intel (INTC), der weltweit größte Automobilhersteller General Motors (GM), Stahlkonzern U.S. Steel (X), einer der größten Pharmakonzernen Eli Lilly (LLY) und andere BigPlayer haben bereits mit der Produktionsverlagerung in die USA begonnen und bauen dort mittlerweile große Fabriken, wobei andere Unternehmen aus der ganzen Welt schon bald ihrem Beispiel folgen werden.

Die Wachstumsstory wird größer

Doch dies ist nur ein Puzzle-Teil, denn der Bau von großen Industrieobjekten immer mit dem Bau der zusätzlichen Infrastruktur wie Straßen, Wasser- Strom-Versorgung, aber auch Wohnsiedlungen für das zukünftige Arbeitspersonal verbunden. Schließlich werden die neuen Fabriken und Wohngebiete, die schon bald in ihrer unmittelbaren Nähe entstehen werden zu einer deutliche höhere Abfallmenge führen, was das Geschäft von Abfallbeseitigungsunternehmen weiter ankurbeln würde. Schließlich ist es die bald startende industrielle Produktion in den USA, die ebenfalls zur höheren Nachfrage nach einer effizienten Müllentsorgung führen wird. Kombiniert mit dem globalen Wachstum der Weltbevölkerung und der zunehmenden Urbanisierung und der breiteren Bewirtschaftung von Landflächen durch die Agrarwirtschaft, Öl-, Gas- etc. Industrie ergibt dies eine sehr schöne langfristige Wachstumsstory für diese Anlageart. Und so gelangen wir auch schon zu unseren Top-Favoriten aus dieser Trendrichtung.

Starke Zahlen und die angehobene Prognose

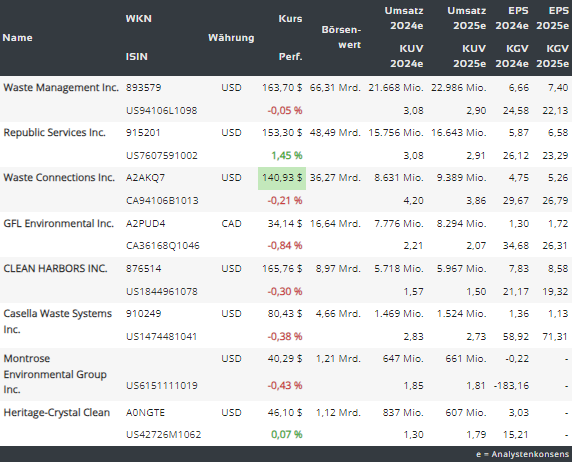

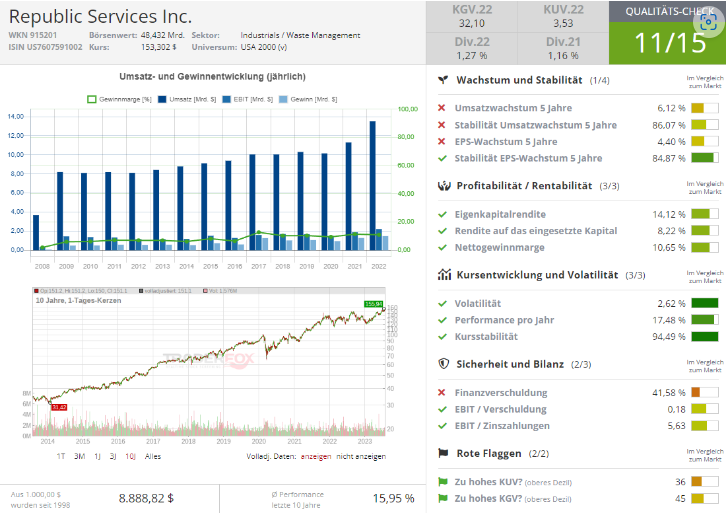

Den Anfang macht heute die Aktie des zweitgrößten (nach Marktkapitalisierung) US-Abfallbeseitigungsunternehmens Republic Services (RSG), die wir kurz in der Einleitung angesprochen haben. Das Unternehmen hat am 31. Juli besser als erwartete Zahlen vorgelegt und seine EPS-FY23-Pronose von 5,15-5,23 USD auf 5,38-5,53 USD (Konsens: 5,26 USD) angehoben. Auch free Cash-Flow wird nun im Bereich von 1,9-1,925 Mrd. USD erwartet, was insgesamt für eine bessere Profitabilität spricht. Wie erwartet profitiert das Unternehmen sowohl vom Wachstum als auch von höheren Preisen bei einer vollkommenen Elastizität der weiterhin steigenden Nachfrage, womit man die Negativeffekte infolge der Kosteninflation mehr als ausgleichen kann. Das Unternehmen spezialisiert sich genau auf die Beseitigung von Feststoffabfällen in den USA und betreibt aktuell rund 206 Mülldeponien, mehr als 233 spezielle Übergabestellen, 71 Recycling-Anlagen etc. in 41 US-Bundesstaaten. Im Groben betreut man sowohl private, gewerbliche als auch industrielle Kunden. Gewinne und Umsätze nehmen Jahr für Jahr zu und das Wachstum wird branchenspezifisch durch die Übernahme kleinerer Wettbewerber forciert. So werden sowohl das businessrelevante Netzwerk als auch die Reichweite erbrachter Leistungen vergrößert.

Die Nummer eins nach der Marktkapitalisierung

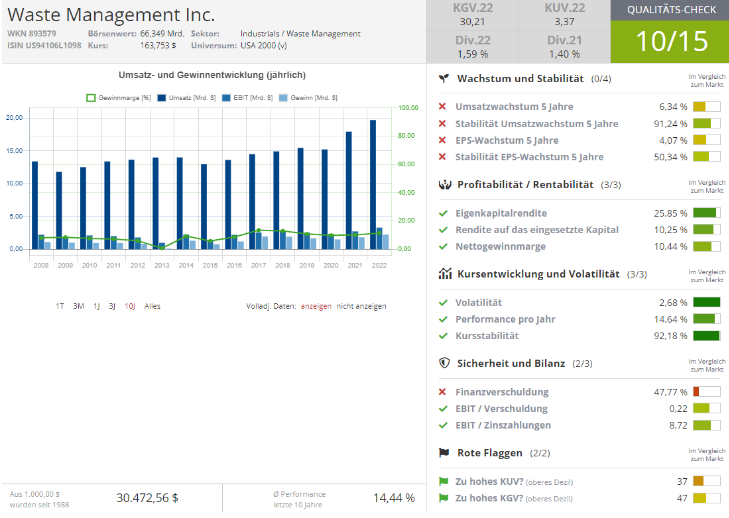

Das Unternehmen Waste Management (WM) ist mit der Marktkapitalisierung von 66,76 Mrd. USD der größte Abfallbeseitigungsspezialist in den USA. Das Unternehmen spezialisiert sich auf die Beseitigung von Feststoffabfällen und kann daher kontinuierlich von dem starkem Preisumfeld für feste Abfälle profitieren. Aktuell betreibt Waste Management rund 254 aktive Mülldeponien und mehr als 330 spezielle Übergabestellen. Betreut werden sowohl private, gewerbliche als auch industrielle Kunden in einem breiten Netzwerk von Niederlassungen. Das Businessmodell ist sehr robust und wird noch durch zahlreiche Verarbeitungs- und Recyclinganlagen erweitert, was an sich einen geschlossenen Produktionszyklus darstellt und daher nicht so einfach nachzuahmen ist. Zudem kommt, dass die Geschäftsbeziehungen auf Basis langfristiger Verträge zur Erbringung einer Dienstleistung basieren. Dies bedeutet eine hohe Plansicherheit, was den Konzern vor Schwankungen schützt. Daher bleibt der Konzern in seiner Entwicklung von politischen und ökonomischen Schwankungen mehr oder weniger abgekoppelt, denn wirtschaftliche Tiefen und Höhen hin oder her: Auf die Müllabfuhr wird man in der zivilisierten Welt niemals verzichten können.

Die Nummer drei…

...ist der mit rund 35,96 Mrd. USD kapitalisierte Konzern Waste Connections (WCN). Das Unternehmen bietet Abfallsammlungs-, Transfer-, Entsorgungs- und Recyclingdienstleistungen in den USA und Kanada an. Adressiert werden ebenfalls Privat-, Gewerbe-, Kommunal-, Industrie- und E&P-Kunden. Zudem kommen Recycling-Dienstleistungen für verschiedene recycelbare Materialien, einschließlich Kompost, Pappe, Mischpapier, Kunststoffbehälter, Glasflaschen sowie Eisen- und Aluminiummetalle. Darüber hinaus bietet das Unternehmen seinen Kunden Leasing-Dienstleistungen an. Darüber hinaus bietet es E&P-Abfallbehandlungs-, Verwertungs- und Entsorgungsdienstleistungen für Abfälle aus der Exploration und Produktion von Öl und Erdgas an, wie Bohrspülungen, Bohrschnitte, Fertigstellungsflüssigkeiten und Rückflusswasser; Produktionsabfälle und produziertes Wasser während der Betriebsdauer eines Brunnens; kontaminierte Böden, die während der Standortsanierung behandelt werden müssen; und Substanzen, die nach einem Verschütten, einer Reservegrubenreinigung oder einem Pipeline-Bruch gereinigt werden müssen. Und diese Services werden beim kommenden Ausbau der US-Gas- und Öl-Förderung schon bald sehr gefragt sein.

Klein aber fein

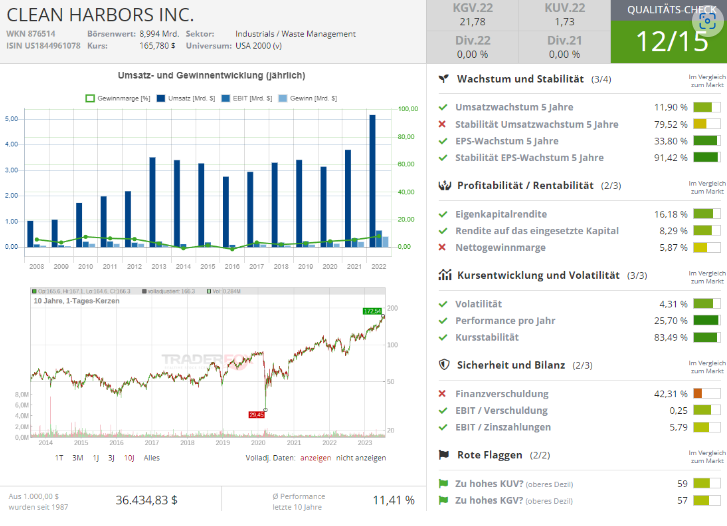

Mit einer Markt Kapitalisierung von rund 9 Mrd. USD ist das Unternehmen Clean Harbours (CLH) relativ klein, aber umso dynamischer war zuletzt seine Entwicklung. Gleichzeitig adressiert das Unternehmen den 40 Mrd. USD starken Markt, was sehr schöne Wachstumsaussichten beschert. CLH ist Anbieter von Umwelt- und Industriedienstleistungen. Zudem ist das Unternehmen der größte Aufbereiter und Recycler von Altöl in Nordamerika und der größte Anbieter von für die Reinigung von Maschinen und Teilen und damit verbundenen Umweltdienstleistungen. Seine Kunden v.a. aus der Industrie und der Automobilbranche, aber auch Raffinerien, Versorgungsunternehmen und Unternehmen aus dem verarbeitenden Gewerbe und dem Transportwesen kommen immer mehr hinzu. Und so bedient das Unternehmen bereits über 300.000 Kunden.

Fazit

Abschließend lässt sich sagen, dass die Auswahl an Topprofiteuren im Müllgeschäft relativ klein und einfach ist und sich daher sehr schön und ohne großen Aufwands tracken lässt. Zu den trendstabilsten Unternehmen, die man in diesem Trend auf der Watchlist haben sollte, gehören u. a. kleinere, aber sehr aufstrebende und ebenfalls trendstabile Wettbewerber wie z. B. Casella Waste Systems (CWST) und Heritage-Cristal Clean (HCCI) - laufendes Übernahmeangebot (1,2 Mrd. USD) durch J.F. Lehman.

Ökologie ist der zukünftige Wachstumstreiber

Zudem verfügen aktuell einige, und in den kommenden Dekaden bestimmt alle der Müllentsorgungskonzerne über eine sehr aussichtsreiche Recyclingtechnologie, die mit der bald kommenden Massenproduktion von Elektroautos an Bedeutung gewinnen dürfte. Damit dürfte Recycling perspektivisch eine hochtechnologische und in zunehmenden Maßen strategisch wichtige und innovative Ebene erreichen, die aber auch höhere Gewinnmargen mit sich bringen wird. Sonst ist es aber die kommende, großangelegte Infrastrukturerneuerung und -Aufbau, was für signifikant steigende Abfallmenge sorgen dürfte. Und somit haben wir in diesem Trend neben der langweiligen Trendstabilität auch eine interessante Wachstumsperspektive.

Korrekturen = Chancen

Grundsätzlich sind wir weiterhin der Meinung, dass jede signifikante Korrektur in diesem Segment als eine sehr gute Entry-Chance mit einem besseren CRV darstellt. Die Geduld wird sich in diesem Fall früher oder später auszahlen!

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: Keine Eigenposition