Liebe Leser,

Wasseraufbereitung ist eine Trendrichtung, deren Entwicklung auf natürlichen Faktoren basiert und deren Servicedienstleistungen für die moderne Welt genau wie die Abfallbeseitigung unabdingbar sind. Genau dies garantiert eine kontinuierlich hohe Nachfrage, die mit dem Wachstum der Weltbevölkerung kontinuierlich zunimmt. Hinzu kommen solche Belastungsfaktoren wie die schon bekannte Industrialisierung und Urbanisierung, was die Nachfrage nach Wasser zusätzlich katalysiert. Der moderne Lifestyle lässt schon jetzt erahnen, dass der Wasserbedarf sowie das Bedürfnis nach den dazugehörigen Modernisierungsarbeiten in den Industriestaaten zukünftig zunehmen werden. Und daher sollte man jede signifikante Korrektur-Bewegung in diesem Trend-Segment primär als eine CRV-technisch bessere Einstiegschance zu betrachten.

https://viz.traderfox.com/peer-group-tabelle/IE00BLS09M33/DI/pentair-ltd/aktien-68606-11481806-68902

Trinkwasser-Anbieter

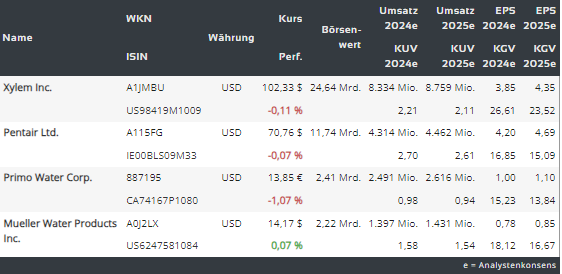

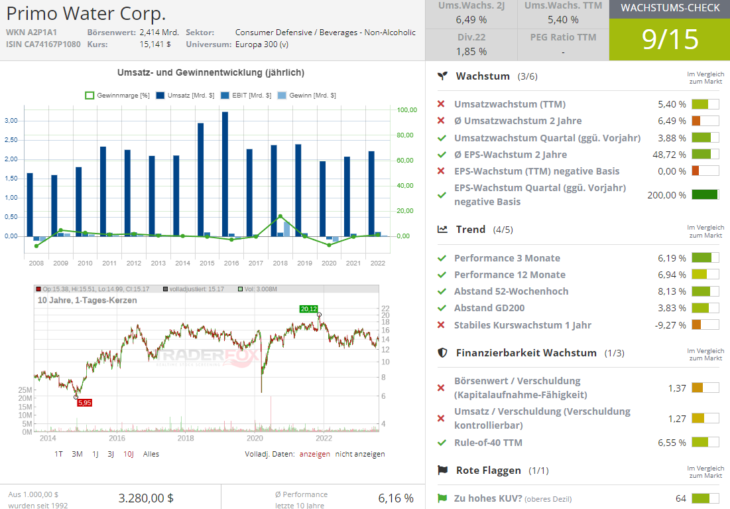

Den Anfang macht jedoch kein typischer Wasseraufbereitungsunternehmen, sondern die Aktie des Trink-Wasseranbieters Primo Water (PRMW), die am 10.08.2023 vor dem Hintergrund besser als erwarteter Zahlen und einer angehobenen FY23-Prognose dynamisch ansprang. Das Unternehmen ist ein reiner Wasserversorger, der im März 2020 aus der Übernahme des alten Primo-Geschäfts durch Cott hervorgegangen ist. Das Ökosystem des Unternehmens für Wasserlösungen wird durch ein Sortiment an Wasserspendern und sein Wasserdirektgeschäft verankert. In letzterem erhält das Unternehmen wiederkehrende Einnahmen für die Lieferung großer (3- und 5-Gallonen-) Wasserflaschen an private und gewerbliche Kunden zur Verwendung in den gut bekannten Wasser-Spendern.

Das umfassende Service-Angebot sorgt für wiederkehrende Erlöse

Zu den ergänzenden Angeboten gehören auch ein verzweigtes Wasser-Service-Netzwerk, wo die Verbraucher vorgefüllte Behälter im Einzelhandel austauschen oder kaufen können, und die Wassernachfüllung, bei der die Verbraucher Zugang zu dem von Primo verwalteten Netzwerk von Selbstbedienungs-Nachfüllautomaten haben. Der Großteil des Umsatzes wird in Nordamerika erwirtschaftet, wo das Unternehmen mittlerweile mehr als 2,2 Millionen Kunden hat. Der Rest kommt vor allem aus Europa und Israel. Fast 68 % der Umsätze entfallen jedoch auf das Selbstbedingungsservice und das voreingeplante Lieferservice, was für eine sehr hohe Kundenbindung sorgt.

Hohe Kundenbindung

Der Vorteil dieses Geschäftsmodells besteht darin, dass die Kunden nach der ersten Bestellung von Wasser bei Primo Water in den allermeisten Fällen weiterhin beim Unternehmen einkaufen, da sie noch Flaschen mit Primo Water haben. Auf der anderen Seite motiviert das Unternehmen die Kunden, leere Flaschen an Abholstellen umzutauschen, dank eines Rabatts auf den Kauf einer neuen Flasche im Falle der Rückgabe der alten. Dadurch baut das Unternehmen langfristige Beziehungen zu Kunden auf, die es Ihnen ermöglichen, den Umsatz zu skalieren. Dies sah man bereits an der Entwicklung im 1. Quartal 2023 als diese Segmentumsätze auf 375,80 Mio. USD gestiegen waren. Im vergangenen 2. Quartal konnte man die Fortsetzung dieser Dynamik erneut beobachten. Der Q2-Umsatz stieg um 4 % auf 593 Mio. USD, was auf ein Umsatzwachstum von 7 % bei Water Direct / Water Exchange und +18 % bei Water Refill / Water Filtration zurückzuführen ist. Dies ist eine positive Entwicklung v.a. dann, wenn man bedenkt, dass der Konzern sich bspw. aus dem russischen Markt freiwillig zurückzog.

Die Rückkehr zum Wachstum

Primo Water ist derzeit einer der größten Akteure auf dem US-Markt mit einem erkennbaren Brandnamen. Dadurch hat das Unternehmen die Möglichkeit, den Markt weiter auszubauen und dementsprechend die Wachstumsraten aufrechtzuerhalten. Grund für diese Annahme ist das in diesem Jahr angelaufene Post-COVID-Pandemie Zeitalter. Die Hotels sind ausgebucht, Kinos, Casinos, Erlebnisparks etc. werden immer mehr besucht und die Menschen kehren zur gewöhnlichen Office-Arbeitsweise zurück. Und so beobachtete man in den vergangenen 12 Monaten eine steigende Anzahl der verkauften Wasserspender, was auf eine Erholung der Nachfrage hindeutet.

Der angelaufene Bauboom in den USA bietet Wachstumschancen

Und in diesem Fall haben wir es mit der Spekulation zutun. Angenommen wird eine massive Produktionsverlagerung auf das Nordamerikanische Kontinennt und explizit in die USA, wo in der nächsten Dekade viele neue Fabriken, aber auch Verwaltungs- und Office-Zentren, Schulen, Einkaufmalls etc. gebaut werden. Und so ist es logisch anzunehmen, dass damit auch die Nachfrage nach Trinkwasserversorgung in genau diesen Einrichtungen kommen wird. Denn viele von uns kennen bspw. ein Bild, wo man sich in einen Warteraum, oder am Eingang eines Einkaufszentrums befindet, wo ein netter Wasserspender steht. Genau dies könnte zukünftig Primo Water neue Kunden aus dem sog. Commercial-Segment bescheren. Dafür spricht auch die allgemeine Statistik, wobei der Konsum vom sog. abgefülltem Wasser in den Vereinigten Staaten in den letzten 10 Jahren deutlich zugenommen hat (Markvolumen 2012: 9,7 Mrd. USD. 2022: fast 16 Mrd. USD) und weiter mit einer durchschnittlichen jährlichen Wachstumsrate von mehr als 5 % wächst. Dieser Umstand begründet im Großen und Ganzen die langfristige Wachstumsannahme für die Aktie von Primo Water, die im NormalCase ganz einfach mit dem Markt weiter wachsen dürfte.

Der Breakout-Kandidat

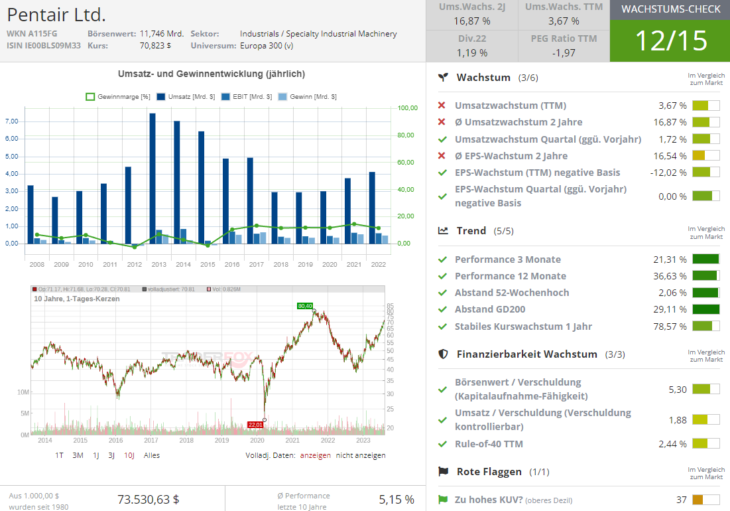

Nummer zwei ist heute die Aktie von Pentair (PNR), die mittlerweile in eine sehr schöne Erholungsbewegung überging und schon bald Breakout-Versucht auf ein neues Allzeithoch versuchen könnte. Das Unternehmen war in der Vergangenheit ein diversifiziertes Industriekonglomerat. Später hat man sein Segment Technical Solutions (Elektrosparte) ausgegliedert und ist heute als reines Wasserlösungsunternehmen tätig. Man ist im Groben in drei Bereich aufgeteilt: Aquatic Systems, Filtration Solutions und Flow Technologies. Mit einem breit gefächerten Angebot von Wasserpumpen, Filtern und Systemlösungen unterstützt Pentair jeden Schritt in der Wasseraufbereitung und der Ver- und Entsorgung. Hinzu kommen technische Produkte wie Gehäuse oder Systemtechnologien für das Wärmemanagement. Zu den Kunden gehören sowohl Baufirmen, Telekommunikationsunternehmen, Stromerzeuger als auch öffentliche Einrichtungen und Gemeinden. Damit wäre es auch möglich das der Konzern zukünftig nicht nur von Wasser-Trend, sondern auch von der angelaufenen Reindustrialisierung von USA profitieren wird.

Re-Entry-Kandidaten

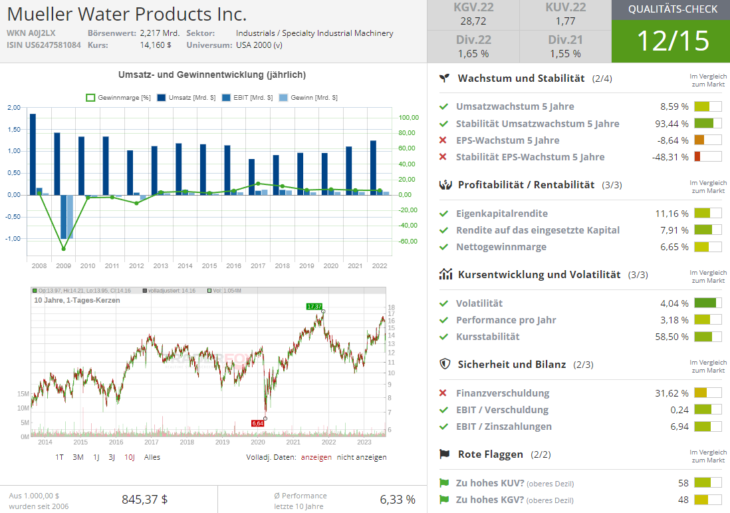

Was die Stocks angeht, die nun charttechnisch korrigiert haben, so ist es v.a. die Aktie von Mueller Water Produkts (MWA), die man zumindest auf die Watchlist nehmen sollte. Denn in diesem Fall könnte es sich um eine Überreaktion auf schwächer als erwartete Zahlen handeln. MWA ist eines der ältesten Unternehmen der Branche. Es wurde 1857 gegründet und hat seinen Hauptsitz in Atlanta, Georgia. Das Unternehmen bietet Produkte für das Wasserflussmanagement und die Infrastruktur in Industriequalität an. Der Konzern produziert und vertreibt Kupfer-, Messing-, Aluminium- und Kunststoffprodukte in den USA, UK, Kanada, Südkorea, aber auch dem Nahen Osten, China und Mexiko. Darüber hinaus verkauft es Stahlrohre, Messing- und Kunststoffarmaturen, Tempergussfittings und -armaturen sowie Sanitärspezialitäten und liefert Wasserrohre. Kunden sind Großhändler in der Sanitär- und Kältetechnik, Händler in der Fertighaus- und Freizeitfahrzeugindustrie, Baustoffhändler und Hersteller von Klimaanlagen (OEMs). Was man hier braucht, ist im Wesentlichen den tatsächlichen wirtschaftlichen Aufschwung, der allerdings schon 2024 kommen könnte.

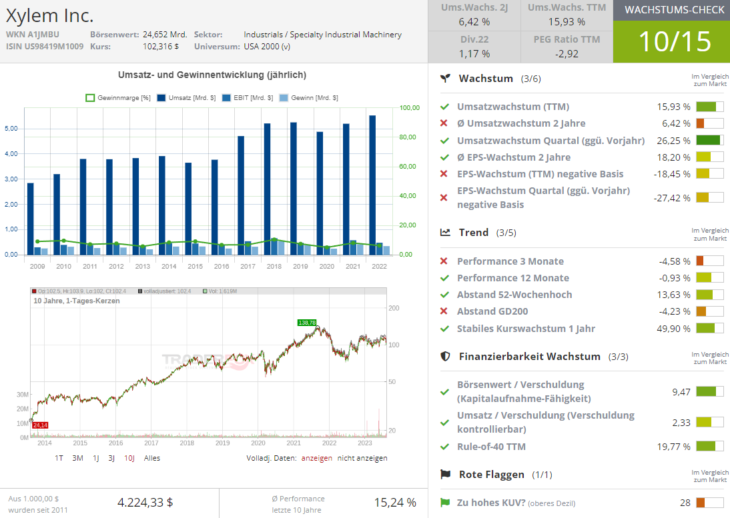

Opfer der Short-Attacke

Das gleiche gilt auch für die Aktie von Xylem (XYL), die nun wegen einer Short-Seller-Attacke von Spruce Point stark runterkam. Der Shortseller besteht darauf, dass XYL einem Abwärtsrisiko von 30 %-45 % ausgesetzt ist, nachdem die Übernahme von Evoqua Water Technologies in Höhe von 7,5 Mrd. USD "zwei in Schwierigkeiten geratene Unternehmen zusammenführt, die keinen Wert für die Aktionäre schaffen werden". Spruce Point sagte, man habe Beweise dafür gefunden, dass Xylem vor der Übernahme von Evoqua Schwierigkeiten hatte, seine langfristigen Ziele zu erreichen, da der Druck zunahm, und der Evoqua-Deal sei "ein implizites Eingeständnis des Scheiterns bei der Erreichung seiner langfristigen Ziele für 2025". Xylem "verschleierte die Wirtschaftlichkeit der geförderten Kostensynergien (des Evoqua-Deals) und glaubt, dass Xylem es auch versäumt, die Umsatz-Dissynergien aus der Transaktion zu beheben", sagte der Leerverkäufer. Die Anleger "sollten alarmiert sein", dass Evoqua kürzlich von der SEC wegen Betrugs bei der Gewinnbilanzierung angeklagt wurde und weiterhin unter bundesstaatlichen Ermittlungen steht, und eine Anklage "könnte den Ruf von Xylem erheblich beeinträchtigen und gleichzeitig möglicherweise den Betrieb stören", sagte Spruce Point.

Die Analysten sind aber zuversichtlich

So schwer dem Vorwurfe gegen XYL und Evoqua klingen mögen, sagen die Analysten der Deutschen Bank und Baird, dass Short-Seller-Report über Xylem nichts Neues aufgedeckt habe. Baird sagte, der Bericht bringe keine neuen Bedenken ans Licht und habe somit auch kein Impact auf das schon vorher durchgeführte Unternehmensbewertung. Und so hat man das Outperform-Rating mit einem Kursziel von 128 USD weiter bestätigt. Das Gleiche sagen auch die Deutsche-Analysten: die Mehrheit der wichtigsten Punkte im Shortbericht über Xylem sind keine "neuen Nachrichten" sind. Vielmehr beleuchtet der Bericht mehrere Debattenpunkte, die es schon seit einiger Zeit gibt, teilt der Analyst den Anlegern in einer Research-Notiz mit. Der Bericht "weist zwar auf einige interessante Bilanzierungsdynamiken hin, aber wir sehen es als positiv an, dass Xylem den Bericht sofort angesprochen hat und feststellte, dass er irreführend war". Das Hold-Rating wurde dabei bestätigt, da kurzfristige Belastungsfaktoren weiterhin vorhanden sind. Für Trader und Investoren, bleibt es in diesem Sinne abzuwarten, bis die Aktie eine Bodenbildung abgeschlossen hat, wo man eine erneute Teil-Positionierung zu einem besseren CRV unternehmen könnte.

Fazit

Abschließend lässt sich erwähnen, dass sich der Wassertrend auch über Aktien mittel- und kleinkapitalisierter Konzerne wie Essential Utilities (WTRG), Middlesex Water (MSEX), Gorman-Rupp (GRC), Consolidated Water (CWCO), Stantec (STN), California Water (CWT), American States Water (AWR), The York Water Company (YORW), Algonquin Power & Utilities Corp (AQN) etc. hervorragend spielen lässt.

Was uns angeht, so favorisieren wir auf eine lange Sicht weiterhin die Aktien des Big-Caps American Water Works (AWK) und Danaher (DHR), die wir schon oft ausführlich thematisiert haben. Interessant wäre aber auch das Unternehmen Xylem (XYL), v.a. nach der jüngsten Shortseller-Attacke, aber auch die Sonder-Story von Primo Water (PRMW).

Konservative Anleger sollten dabei eher Richtung einiger Wasser-ETFs, wie Invesco Global Water ETF (PHO), First Trust Water ETF (FIW) etc. schauen.