Liebe Leser,

das globale Pharma- BioTech-Momentum bleibt weiterhin stark, weswegen man diese Trendrichtung nicht ignorieren sollte. Dafür spricht u.a. auch die aktuelle Meldung vom 3. Oktober, als es bekannt wurde, dass der Pharma-Gigant Eli Lilly (LLY) das BioTech-Unternehmen Point Biopharma (PNT) für 12,50 USD je Aktie (Stand 01.10.2023 rund 6,70 USD je Aktie) übernehmen wird. So eine mögliche Story-Entwicklung bei den kleineren BioTechs wie bspw. Moonlake (MLTX) etc. haben wir bereits in den früheren Ausgaben des Pharma-/Biotech-Specials thematisiert. Doch heute geht es zunächst um Eli Lilly, die schon bald die höchste Bewertung in der gesamten Geschichte der globalen Pharmaindustrie erreichen könnte.

https://viz.traderfox.com/peer-group-tabelle/US03209R1032/DI/amphastar-pharmaceuticals-inc/aktien-67361-8782386-16776230

Übernahme von Point Biopharma = eine riskante Wette mit viel Gewinnpotenzial

Denn mit der Übernahme von Point Biopharma, das nur noch wenige Wochen davon entfernt ist, die Ergebnisse einer genau beobachteten Studie seines wichtigsten Medikaments bekannt zu geben, geht LLY eine wirklich riskante, dennoch lukrative Wette mit einem sehr guten CRV ein. Dieser Deal i.H.v. 1,4 Mrd. USD ist im Wesentlichen eine perfekte Demonstration dafür, wie ein Anleger an das Risikomanagement, CRV, und eine riskante Investition in ein kleines BioTech herangehen sollte. Was explizit LLY angeht, so ist es auch eine Dominanz-Demonstration des Giganten, der in den letzten Monaten angesichts des globalen Hypes über seine Fettleibigkeitsmedikamente erheblich angeschwollen ist. Das Unternehmen hat jetzt einen Marktwert von fast 500 Mrd. USD und der Aktienkurs von Lilly ist in diesem Jahr bisher um 47,1 % gestiegen, während andere Pharmaunternehmen dem Markt hinterherhinkten.

Warum die Übernahme von Point Biopharma (PNT)

Point Biopharma entwickelt sog. Radioligandentherapien, bei denen radioaktive Atome verwendet werden, um Krebs präzise zu bekämpfen. Es ist ein Bereich, der in den letzten Jahren erhebliche Fortschritte gemacht hat, aber keiner, in dem Eli Lilly bis jetzt aktiv war. Es wird erwartet, dass Point noch vor Ende des Jahres Daten zu einer Phase-3-Studie seines Hauptmedikaments, bekannt als PNT2002, bei Prostatakrebspatienten bekannt geben wird. Die mit Spannung erwarteten Ergebnisse werden ja als wichtige Bewährungsprobe für das Unternehmen angesehen. Denn PNT2002 in der Phase-3-Studie hat auch einen direkten Konkurrenten namens Pluvicto, der von Novartis entwickelt wird. Und in diesem Fall geht wohl LLY davon aus, dass PNT bald mit positiven Forschungsergebnissen aufwarten wird. Strategische Übernahmen gehören fest zur LLY-Wachstumsstrategie und PNT-Deal hat es erneut unterstrichen. Dabei hat LLY in den letzten Monaten unter anderem Deals zum Kauf von Dice Therapeutics für 2,4 Mrd. USD, Sigilon Therapeutics für bis zu 309,6 Mio. USD und Versanis Bio für bis zu 1,9 Mrd. USD angekündigt.

Onkologie, Fettleibigkeit, Alzheimer und viel viel mehr

Obwohl LLY-Medikamente gegen Fettleibigkeit (Mounjaro) in den letzten Monaten die meiste Aufmerksamkeit auf sich gezogen haben, bereitet der Konzern auch die Einführung einer Alzheimer-Therapie namens Donanemab vor (diese Story ist nicht neu). Doch mit PNT-Übernahme wird man ein ganz neues Forschungssegment installieren. Der Jefferies-Analyst Andrew Tsai schrieb bspw., dass PNT-Deal ein wachsendes Interesse an Radiopharmazeutika signalisiert. "Wir sind der Meinung, dass der Transaktionswert für beide Parteien größtenteils fair ist". Im Fokus steht hier eindeutig die baldige Entwicklung rund um PNT2002. Doch das Unternehmen verfügt noch über vier weitere Forschungsprogramme in der Pipeline, wobei sich PNT2003 bspw. auch in der 3. Phase der Forschungsstudie befindet. Und somit gibt es hier auch für LLY ein zusätzliche Aufwärtspotenzial.

Fettleibigkeit ist aktuell LLY-Hauptstory

Abschließend bleibt es zu erwähnen, dass die Investoren von Lilly darauf warten, dass die FDA das Diabetes-Medikament Mounjaro zur Behandlung von Fettleibigkeit zulässt. Wobei das Warten sich wirklich auszahlen dürfte, denn rund 42 % der Erwachsenen in den USA gelten als fettleibig, und ein Medikament, das ihnen helfen kann, die Pfunde wegzuschmelzen, wird LLY voraussichtlich einen Jahresumsatz von bis zu 25 Mrd. USD einbringen. Mounjaro erzielt in seiner aktuellen Indikation als Diabetesmedikament bereits einen Umsatz von 1 Mrd. USD pro Quartal, aber einige Ärzte verschreiben es bereits, in seltenen Fällen an ihre Patienten gegen Fettleibigkeit, was insgesamt zuversichtlich stimmt.

Der Onkologie-Spezialist

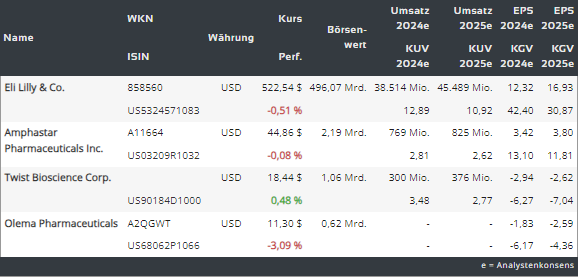

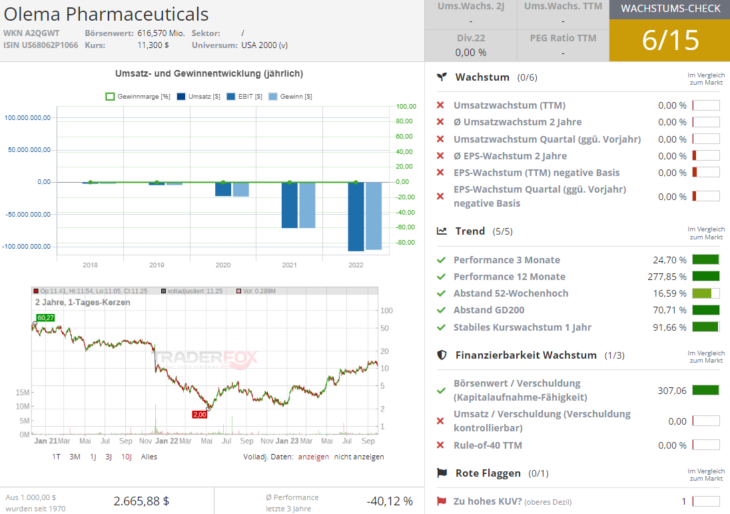

Die Nummer zwei ist heute die Aktie des mit rund 470 Mio. USD kapitalisierten BioTechs Olema Pharmaceuticals (OLMA) aus San Francisco. Die ist ein Biopharmaunternehmen im klinischen Stadium, das sich auf die Entdeckung, Entwicklung und Vermarktung zielgerichteter Therapien für Krebserkrankungen bei Frauen konzentriert. Einer seiner Hauptwirkstoffe ist OP-1250, das Olema zur Behandlung einer bestimmten Form von Brustkrebs entwickelt. Angesichts des außergewöhnlichen Bedarfs; der Relevanz und des starken BioTech-Momentums ist OLMA-Aktie seit Anfang dieses Jahres um über 450 % gestiegen. Interessant ist in dieser Hinsicht auch der signifikante Insider-Kauf vom 12. September, wobei ein Unternehmensdirektor OLMA-Aktie im Wert von fast 15 Mio. USD erworben hat.

Der Synthetic-DNA-Player

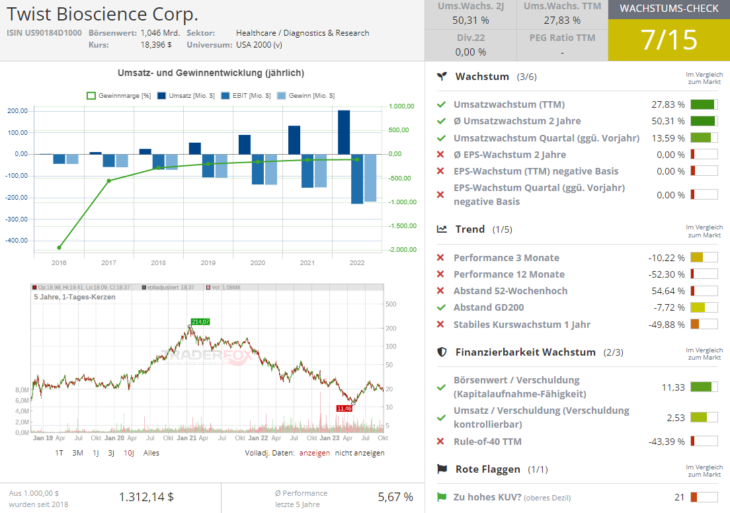

Der mit rund 1,05 Mrd. USD kapitalisierter Konzern Twist Bioscience (TWST) hat eine proprietäre Technologie entwickelt, um DNA auf einen Siliziumchip zu "schreiben". Die synthetische DNA, die das Unternehmen herstellt, wird in synthetischen Genen, Next-Generation-Sequencing-Präparaten und Antikörperbibliotheken verwendet, die von Biopharmaunternehmen zur Entdeckung und Entwicklung von Medikamenten verwendet werden. Die Kunden von Twist kommen aus verschiedenen Branchen, darunter akademische Forschung, Landwirtschaft, Gesundheitswesen und Industriechemikalien.

Das Umsatzwachstum ist bereits vorhanden

Das Unternehmen ist noch nicht profitabel, was für kleinere BioTechs ein übliches Bild ist, aber der Umsatz von Twist wächst schon seit Jahren weiterhin in einem schnellen Tempo. Grund dafür ist die Tatsache, dass das Unternehmen neue Produkte auf der Grundlage seiner synthetischen DNA auf den Markt bringt und diese erfolgreich kommerzialisiert. Das TWST-Konzernmanagement geht davon aus, dass sein derzeitiger adressierbarer Markt bei fast 6 Mrd. USD pro Jahr liegt. Das Unternehmen könnte jedoch eine viel größere Chance haben, denn Datenspeicherung auf einer DNA-Chip-Technologie noch komplett Neuland ist, was unerwarteterweise weitere Wachstumschancen offenbaren könnte. Damit wäre es sogar im BestCase möglich, dass der adressierbare Markt eine Größe von bis zu 35 Mrd. USD pro Jahr haben könnte. Doch zunächst ist es lediglich die Wachstumsfantasie, die den Stock begleitet.

Klein aber profitabel

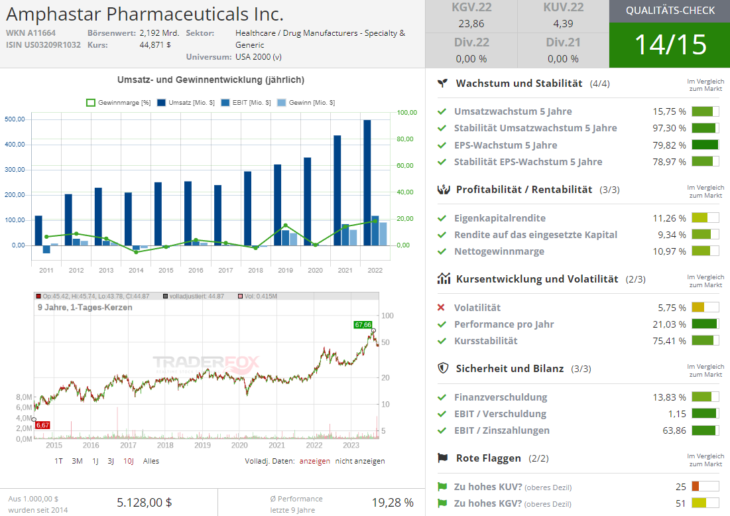

Schließlich ist s die Aktie von Amphastar (AMPH), die man aktuell wegen der Kombination aus einer intakten Story und der angeschlagenen charttechnischen Situation im Blick haben sollte. Der mit rund 2,2 Mrd. USD kapitalisierte Konzern ist bereits profitabel und verzeichnet ein solides jährliches Wachstum, was zuversichtlich stimmt. AMPH entwickelt, produziert und vertreibt eine Vielzahl von injizierbaren Medikamenten. Gleichzeitig entwickelt man auch Medikamente, die inhaliert oder über die Nase abgegeben werden können. Das stärkste Wachstum kam zuletzt vom Medikament Glukagon (Q2-Umsatz: +131 %), einem Mittel zur Behandlung von niedrigem Blutzucker.

Das Medikamentenportfolio wir weiter ausgebaut

Dr. Jack Zhang, President und Chief Executive Officer von Amphastar, kommentierte zuletzt: "Wir freuen uns über die Ergebnisse des zweiten Quartals, die zum Teil auf das starke Umsatzwachstum von Glukagon und Phytonadion sowie auf die Verkäufe neuerer Produkte wie Regadenoson, Ganirelix und Vasopressin zurückzuführen sind. Darüber hinaus haben wir mit dem Abschluss unserer strategischen Akquisition von BAQSIMI am 30. Juni unser Vertriebsprofil für proprietäre Produkte erhöht und setzen unsere strategische Vision fort, das Unternehmen mit einem dauerhaften Portfolio an Marken-, Biosimilar- und komplexen Produkten voranzubringen." Amphastar hat ja BAQSIMI von Eli Lilly (LLY) übernommen. Dies ist ein nasal verabreichtes Glukagon-Arzneimittel für Menschen mit Diabetes und niedrigem Blutzucker. Baqsimi erwirtschaftete im vergangenen Jahr einen weltweiten Umsatz von 139,3 Mio. USD und dürfte angesichts des vollkommen intakten Diabetes-Trends über weiteres Wachstumspotenzial verfügen.