Liebe Leser,

die aktuelle Berichtssaison zeigt einige sehr interessante Tendenzen auf, die zukünftig in ein geschlossenes positives Trendverhalten münden könnte. Explizit geht es heute um Tourismustrend und seine Trendrichtung Online-Reiseanbieter, die nun einer nach dem anderen besser als erwartete Zahlen vorlegen und von einem starken Reiseverhalten der Menschen sprechen. Kombiniert mit der ungünstigen geopolitischen Situation, der weiterhin hohen Inflation, die ein überaktives Reiseverhalten aktuell immer noch dämpfen, sowie einer sehr stark angeschlagenen Charttechnik der Top-Stocks wie Booking, Expedia, Airbnb, Tripadvisor etc. gelangen wir zur Annahme, dass es sich hierbei um einige spannende Buy-the-Dip-Ideen mit einem sehr günstigen CRV handeln könnte. Und um diese These zu testen, betrachten wir nun die Entwicklung einiger Top-Konzerne etwas genauer.

Die Geopolitik bremst das Geschäft von Booking nur temporär aus

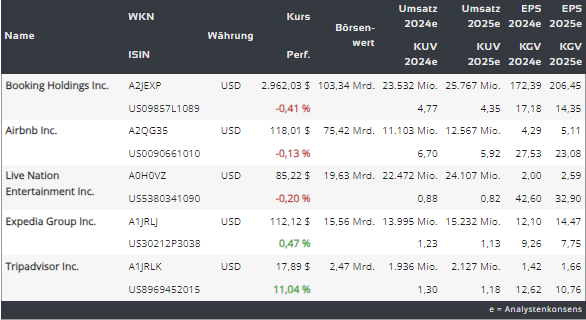

Den Anfang macht heute die Aktie von Booking (BKNG). Das Geschäft des Online-Reiseanbieters hat sich zwar seit Beginn des Krieges zwischen Israel und der Hamas verlangsamt, aber CEO Glenn Fogel sagt, dass sich die Anleger in dieser Hinsicht eher auf die langfristige Geschichte des Unternehmens konzentrieren sollten. Explizit sagte man in der Telekonferenz, dass es ab der zweiten Oktoberwoche nach Beginn des Krieges zwischen Israel und der Hamas Stornierungen und einen Rückgang der Neubuchungen gab. Grund dafür ist die Annahme, dass der lokale Konflikt sehr schnell und mit unberechenbaren Folgen ausufern könnte, was das Geschäft der Reisebranche belasten würde. Dies ist eine geopolitische Komponente, die sich leider nicht prognostizieren lässt, die aber auch weiterhin eine kurzfristige temporäre negative Wirkung auf die gesamte Reisebranche haben wird.

Bookings langfristige Wachstrumsstory ist weiterhin intakt

Der Konzern-CEO hat dabei das Rekordquartal von Booking hervorgehoben und sagte, er erwarte, dass sich der starke Reisetrend langfristig fortsetzen werde. "Ich wünschte, die Anleger würden sich nicht so sehr auf die kurzfristige Perspektive konzentrieren, und ich wünschte, sie würden dies eher längerfristig betrachten", sagte Fogel. "Gegen die menschliche Natur zu wetten (damit ist die globale natürliche Reiselust der Menschen, besonders in ruhigen Zeiten gemeint), ist eine schlechte Idee," führte er weiter aus. Und in diesem Sinne kann man dem CEO vollkommen zustimmen, denn das Unternehmen habe sich in der Vergangenheit bereits von anderen geopolitischen Gegenwinden wie bspw. Terroranschläge in den USA am 11. September, sehr gut erholen können. Gleichzeitig hat man sich auch von der schweren und langen COVID-19-Pandemie erholt, die den Reiseverkehr praktisch zum Erliegen brachte. "… auch als Russland in die Ukraine einmarschiert ist, gab es vor allem in Osteuropa sofort einen großen Einbruch. Aber dann sieht man, dass sich die Dinge normalisieren" und das Reisegeschäft wieder in die Gänge kommt, sagte Fogel. "Wenn man also davon ausgeht, dass es hoffentlich keine weitere Ausweitung [des Konflikts zwischen Israel und der Hamas] gibt, würde das bedeuten, dass wir auch dort eine Normalisierung haben würden." Und genau dies ist im Großen und Ganzen die wichtigste Annahme, die im weiten sinne für eine plausible Buy-The-Dip-These spricht.

Bookings operative Geschäft ist weiterhin stark

Dies bestätigen auch die jüngsten Quartalszahlen. Der Konzern verdiente im dritten Quartal 72,32 USD pro Aktie (Konsens: 67,78 USD) bei einem Umsatz von 7,34 Mrd. USD (Konsens: 7,26 Mrd. USD), gegenüber einem Gewinn pro Aktie von 53,03 USD und einem Umsatz von 6,05 Mrd. USD im Vorjahreszeitraum. Booking sagte auch, dass es in diesem Zeitraum Rekordwerte bei den Quartalsübernachtungen, Bruttobuchungen, Einnahmen und Nettoeinnahmen verzeichnete, was auf eine starke Sommerreisesaison zurückzuführen ist. Und dies ist keine große Überraschung, da die Verbraucher weiterhin viel Geld für Erlebnisse, Events und Reisen ausgeben. Genau diese These haben wir zuletzt im Rahmen des globalen Reopening-Trends aufgestellt, wobei sie nun auch eine fundamentale Bestätigung findet. Dies sieht man u.a. auch an starken Zahlen anderer Branchenvertreter, womit wir auch schon zum zweiten Top-Stock-2-Watch - Expedia (EXPE) gelangen.

.png)

Die Widerstandsfähigkeit der Reisenachfrage beschert Expedia (EXPE) ein starkes Geschäft…

und so hat auch Bookings-Konkurrent Expedia Group (EXPE) sehr starke Zahlen für das abgelaufene dritte Quartal vorgelegt. Das Management verwies dabei expl. auf die Widerstandsfähigkeit der Reisenachfrage, was zum starken operativen Ergebnis führte. Der Aktienkurs von Expedia stieg am Tag der Bekanntgabe um 17 % und war auf dem besten Weg, den größten prozentualen Anstieg an einem Tag seit November 2020 zu verzeichnen. Das Online-Reisebüro kündigte auch ein riesiges Aktienrückkaufprogramm an, was die Aktie zusätzlich in die Höhe trieb. Der Vorstand genehmigte dabei ein Aktienrückkaufprogramm in Höhe von 5 Mrd. USD mit sofortiger Wirkung. Das entspräche mehr als 35 % der jüngsten Marktbewertung des Unternehmens von 13,8 Mrd. USD.

Expedia spricht von weiterhin starken Reisenachfrage

Das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen lag bei 1,2 Mrd. USD, was einem Anstieg von 13 % entspricht. Die Bruttobuchungen beliefen sich auf 25,7 Mrd. USD, ein Plus von 7 % gegenüber dem Vorjahresquartal, während die Gesamtzahl der gebuchten Übernachtungen um 9 % auf 89,3 Millionen stieg. "Unsere starken Ergebnisse im dritten Quartal mit Rekordumsatz und Profitabilität übertrafen unsere Prognose und spiegeln die Widerstandsfähigkeit der Reisenachfrage und die kontinuierlichen Verbesserungen wider, die sich aus der Umsetzung unserer Strategie ergeben", so die Aussage des Konzern-CEOs. Und so erwartet man für das laufende Jahr weiterhin ein zweistelliges Umsatzwachstum mit Margen über dem Vorjahresniveau.

_1.png)

Der Reiseverkehr in Asien scheint sich zu erholen…,

…wenn man den Ergebnissen von Booking und Airbnb Glauben schenken darf. Und das ist eine weitere wichtige Erkenntnis aus der aktuellen Berichts-Saison. Booking sagte ja, dass das Wachstum der Übernachtungen im 3. Quartal im Vergleich zum Vorjahr für die Region um etwa 35 % gestiegen ist. Das Homesharing-Unternehmen Airbnb (ABNB) verzeichnete in der Region Asien-Pazifik eine vollständige Erholung auf das Niveau vor der Pandemie. Nachdem die Einschränkungen in der Pandemie-Ära den Tourismus in Asien, insbesondere in China, zum Erliegen gebracht haben, gibt es nun also weitere Anzeichen für eine aufkeimende Erholung, was auch die Aktien führender Reiseanbieter demnächst deutlich besser ins Spiel bringen dürfte. Dafür spricht u.a. auch die starke Erholung des Reiseverhaltens In Indien.

Das Aufleben des Tourismus-Trends in Indien

Der Indische Reisemarkt hat sich im vergangenen Jahr sehr stark und dynamisch erholt und erreichte im Sinne der Reiseausgaben 78 % des Niveaus von 2019, während der gesamte asiatische Markt eine Erholung auf 52 % des Niveaus von 2019 verzeichnete. Aufgrund anhaltender Reisebeschränkungen, insbesondere in China, Japan und Südostasien, blieb der Tourismus in Asien im Jahr 2022 gedämpft. Doch die Tendenz in 2023 fiel deutlich positiver aus, wobei man das Repenning weiter vorantrieb. Und so erwartet man, dass die Gesamtzahl der Reisenden in Indien von 2,3 Milliarden im Jahr 2019 auf 5 Milliarden schon im Jahr 2030 steigen wird, so bspw. ein Bericht mit dem Titel "How India Travels" der Online-Reiseplattform Booking.com in Zusammenarbeit mit McKinsey & Company.

Der indische Markt wird für Booking immer interessanter

Der veröffentlichte Bericht hebt hervor, dass indische Reisende vor COVID insgesamt 150 Mrd. USD für Reisen ausgegeben haben, was Indien zum sechstgrößten Land weltweit macht. Es wird jedoch erwartet, dass die Gesamtausgaben indischer Reisender bis 2030 auf 410 Mrd. USD steigen werden, was Indien Reiseausgaben-technisch zum viertgrößten Land machen wird. Und damit kommt die Annahme ins Spiel, dass Reisekonzerne wie Booking, Expedia, TripAdvisor etc. nicht nur vor einer Erholung stehen, sondern auch über eine sehr interessante Wachstums-Chance verfügen, was die aufgestellte Buy-The-Dip-These zusätzlich bestätigt. In dem Bericht heißt es außerdem, dass die starke Erholung in Indien auf eine starke Wirtschaft, eine wachsende Mittelschicht und eine reiselustige Jugend zurückzuführen ist. Und dies sind im Großen und Ganzen natürliche Wachstumsfaktoren, die die langfristige Wachstumsperspektive des globalen Tourismus-Trends erneut bestätigen.

_1.png)

Fazit

Was weitere Stocks angeht, die man nun für einen Rebound-Trade im Blick haben sollte, so sind es v.a. Aktien vom Event-veranstalter und Ticket-Verkäufer Live Nation Entertainment (LYV) und TripAdvisor (TRIP). Beide Unternehmen übertrafen im dritten Quartal die Prognosen der Analysten, was den robusten Appetit der Verbraucher auf Konzerte, Reisen und andere Live-Unterhaltung widerspiegelt. TripAdvisor sagte u.a., dass der Umsatz im dritten Quartal im Vergleich zum Vorjahr um 16 % gestiegen ist. "Wir freuen uns, ein weiteres Quartal mit gesundem Wachstum zu erzielen, angetrieben von unseren Bemühungen, unsere Führungsposition in der Kategorie der großen und wachsenden Erlebnisse auszubauen", sagte der CEO Matt Goldberg. "Unsere Teams lieferten Ergebnisse, die die Erwartungen finanziell übertrafen, während sie gleichzeitig unsere strategischen Ziele effizienter und effektiver verfolgten," führte er weiter aus, was insgesamt zuversichtlich klingt.

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.