Liebe Leser,

als Jerome Powell am 23. August vor der jüngsten Versammlung in Jackson Hole sprach, gab er ein deutliches Zeichen ab, dass die Zeit gekommen ist, Geldpolitik anzupassen. Er betonte, dass es keine Absicht gibt, die Arbeitsmarktentwicklung weiter zu verlangsamen und dass man stattdessen alles tun werde, um den starken Arbeitsmarkt zu unterstützen. Und so hat seine Rede die Märkte erwartungsgemäß auf eine bevorstehende Zinssenkung eingestimmt. Die Märkte rechneten bereits mit einer Zinswende am 18. September und Powells Rede hat diese Erwartungen bestätigt. Die Notenbanker in den USA sind also bereit, ihre Geldpolitik anzupassen und die Wirtschaft durch eine Zinssenkung zu unterstützen. Und so ist die Zeit gekommen, sich potenzielle Profiteure der bald kommenden Zinssenkung etwas genauer anzuschauen.

Industrie – Robust, Dividendenstabil und mit plausiblen Wachstumsaussichten

In diesem Jahr standen die Industriewerte eindeutig im Schatten der Tech-Aktien, dennoch haben sich einige Unternehmen sehr gut entwickelt, was in Bezug auf die bevorstehende Wirtschaftserholung zuversichtlich stimmt. Zum aktuellen Zeitpunkt ist es jedoch eindeutig, dass Industriewerte im Vergleich zu anderen Sektoren in Bezug auf die Fundamentaldaten etwas angeschlagen sind. Grund dafür sind die gestörten Lieferketten und die angelaufene globale wirtschaftliche Neuordnung und Marktumverteilung, die seit dem Beginn des Ukraine-Konflikts bereits im vollen Gange ist. Diese Entwicklung haben wir schon oft Im Rahmen des US-Reindustrialisierungstrends ausdiskutiert, wobei immer mehr Unternehmen ihre Betriebe und Unternehmen in die USA verlagern. Die angesprochene Zinssenkung wird in diesem Fall eine katalysatorische Wirkung haben, da die sie v.a. die Kreditkosten senken wird, was einerseits zum Aufschwung vom Businessaktivitäten führt und andererseits ein höheres Dividendenwachstum ermöglicht. Und daher ist es für konservative Anleger, gar keine schlechte Idee, sich paar robuste Industriestories mit einer soliden Dividendenrendite anzuschauen. Legen wir also los!

https://viz.traderfox.com/peer-group-tabelle/US2910111044/DI/emerson-electric-co/aktien-11439103-3339110-14043663-3007487-67871-67372-67278-416736-4440008-68129-68074-68770-4165091-4165104-68149-68172

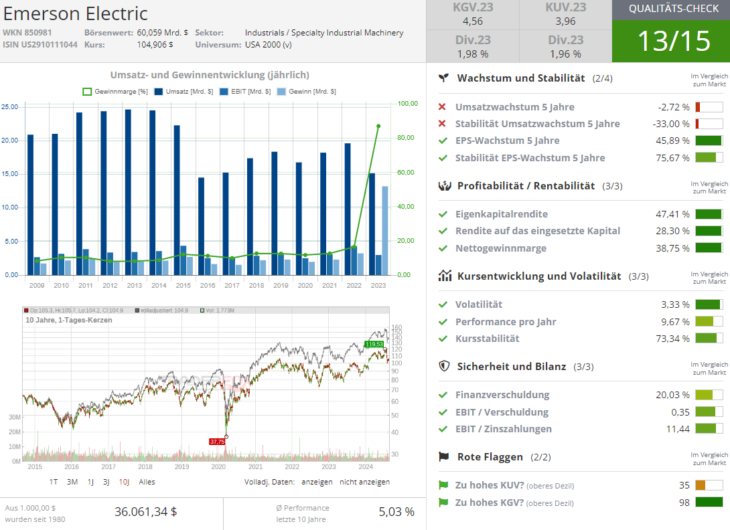

Emerson Electric (EMR) - Spezialist für Ingenieursdienstleistungen

Der Konzern verfügt zwar über einige Softwareprodukte im Portfolio, fokussiert sich jedoch primär auf Vertrieb von wichtigen Hardware-Komponenten wie Sensoren für die Messinstrumentierung, Ventile, Regler, Montage- und Reinigungslösungen, etc. Der gute Konzernzustand ist die Folge des aktiven Portfoliomanagement, wobei Emerson in den vergangenen Jahren wachstumsschwache Bereiche wie sein Climate Technologies-Geschäft, InSinkErator-Geschäft, Geschäft mit Therm-O-Disc-Sensor- und Schutztechnologien veräußert hat. Gleichzeitig hat man im Mai 2022 Aspen (AZPN) und National Instruments Corporation gekauft, um eigene Expertise rund Industriesoftware und softwareverbundene automatisierte Test- und Messsysteme zu verbessern. Dies ist eine wichtige Grundlage für das höhermargige Wachstum, denn durch den verbesserten Produktportfoliomix steigt auch die Chance auf große Aufträge mit höheren Margen. Und Software, die meist Hand in Hand mit der Hardware geht und als Gesamtpaket verkauft wird, nimmt in dieser Konzeption eine zentrale Rolle ein. Deswegen bemüht sich Emerson kontinuierlich darum, das Softwaregeschäft zu beschleunigen.

Emerson Electric (EMR) – Konzentration auf Kerngeschäft rund um Automatisierung

Emerson Electric hat zuletzt auch die verbleibenden 40 % der Copeland-Aktien an Blackstone (BX) für etwa 3,5 Mrd. USD verkauft. Mit dem Verkauf will Emerson sich auf seine Kerngeschäfte konzentrieren und seine Stellung als globaler Automatisierungsanbieter stärken. Das Unternehmen plant, den von der Transaktion erzielten Netto-Cash-Betrag in Höhe von 2,9 Mrd. USD dazu zu verwenden, seine Schulden abzuzahlen. An dieser Stelle kann man sagen, dass der Konzern sich nun in einer zukunftsweisenden Umstrukturierungsphase befinden, wobei das Geschäft immer mehr Richtung Profitables Business verschlankt wird. Der Konzern verzeichnet aktuell ohnehin in den meisten seiner Endmärkte eine gesunde Nachfrage, was eine solide Wachstumsbasis bildet. Dazu kommt eine solide Nachfrage aus der Prozess- und Hybridindustrie. Das Unternehmen geht davon aus, dass die Umsätze in der Prozessindustrie im Geschäftsjahr 2024 robust sein werden, angetrieben von der Stärke in den Endmärkten Energie, LNG, Chemie und Strom.

Fabrikautomation als zukünftiger Wachstumstreiber

Fortune Business Insights prognostiziert, dass der globale Markt für Fabrikautomation von 2022 bis 2029 mit einer CAGR von 9,8 % wachsen wird. Diese Schätzung ist zwar OK, könnte sich jedoch vor dem Hintergrund der wachsenden Bedeutung von KI-Technologien als zu konservativ erweisen. Die Wachstumsfaktoren sind hier im Wesentlichen weiterhin die hohen Arbeitskosten, zunehmende Bedeutung der Vernetzung im Rahmen des IoT-Trends, aber auch die steigende Nachfrage nach Robotik, was logischerweise nach und nach in eine zunehmende Automation und Digitalisierung mündet. Die Fabrikbetreiber sind dabei stark daran interessiert, ihre Betriebe und Fabriken weitgehen zu automatisieren, was logischerweise in die steigende Nachfrage nach Komponenten für die Fabrikautomatisierung mündet, und dies kommt Konzernen wie Emerson zugute. Was neu ist, wäre der KI-Trend, wobei die schon seit Jahrzehnten angelaufene Automation immer mehr durch KI-Steuerungs- und Optimierungssoftware vervollständig wird. Emerson liefert in dieser Hinsicht wichtige Komponenten für den Markt der Fabrikautomation, darunter Magnetventile, Pneumatikventile, Ventilstellungsanzeigen, Pneumatikzylinder und Aktuatoren usw. Und damit ist die Gesellschaft gut für das zukünftige Wachstum positioniert.

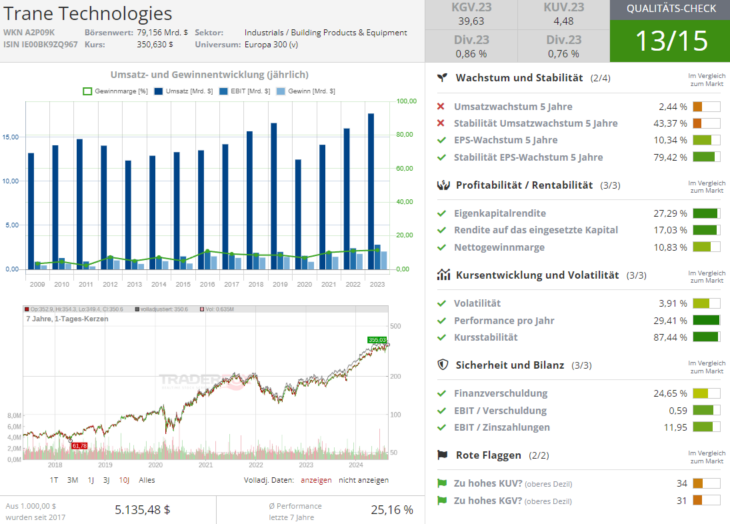

Trane Technologies (TT) - Der Klima-Innovator mit einer starken Free-Cashflow-Entwicklung!

Der Topperformer der vergangenen Monate ist eindeutig die Aktie von Trane Technologies (TT). Grob gesagt, ist Trane Technologies ein globaler Klima-Innovator mit einem starken Portfolio an umweltverträglichen Produkten und Dienstleistungen für effiziente und nachhaltige Klimalösungen für Gebäude, Wohnungen und Verkehr sorgt. Und Nachfrage in Kombination mit einer besseren Profitabilität zieht an, was man in den vergangenen Quartalen sehr gut beobachten konnte. Der Konzern gilt als Profiteur des Baubooms in den USA. Dazu kommt auch der Klimafaktor, wobei das Wetter immer wärmer wird und die Sommerhitzewellen Jahr für Jahr immer stärker werden. Folglich steigt auch die Nachfrage nach effektiven Klimalösungen, was Unternehmen wie Trane Technologies (TT), aber auch Lennox International (LII), Carrier Global (CARR) und Johnson Controls International (JCI) ein besseres Geschäft beschert. Auch diese Aktien sollten die Anleger mit auf die Watchlist nehmen, v.a. vor dem Hintergrund der Meldung, dass der aktivische Investor Elliott Management seine Beteiligung an dem Unternehmen Johnson Controls International (JCI) zuletzt aufbaute.

Klimawandel beschert gute Wachstumsaussichten

Die Story, die bei all erwähnten Klimaspezialesten gespielt wird, ist simpel und basiert auf der Annahme einer globalen Erwärmung, wobei die steigenden Temperaturen rund um den Globus die Nachfrage nach modernen energieeffizienten Klimaanlagen immer mehr ankurbeln. Genau dies in Kombination mit dem US-Bauboom infolge der angelaufenen Reindustrialisierung schafft eine ideale Ausgangssituation für Unternehmen, die entsprechenden Heizungs-, Lüftungs- und Klimaprodukte anbieten. Was die angesprochenen Konzerne angeht, so spezialisiert sich Lennox International (LII) auf die Entwicklung und Fertigung von Produkten für das Heizen, Kühlen und Belüften von Gebäuden. Aber auch die Industrie, wie der Einzelhandel, Datacenterbetreiber, Lebensmittel-Verarbeiter sowie Hotels gehören zu seinem Kundenkreis, was dem Unternehmen auch zusätzliche Wachstumschancen bescheren dürfte.

- Carrier Global (CARR) ist in der Bereitstellung von Gebäude- und Kühlkettenlösungen tätig. Auch CARR bietet Heizungs-, Lüftungs- und Klimatechnik (HVAC), Kälte-, Brandschutz-, Sicherheits- und Gebäudeautomationstechnologien an.

- Was Johnson Controls International (JCI) angeht, so ist er in der Bereitstellung von Bauprodukten, Energielösungen, integrierter Infrastruktur und Transportsystemen der nächsten Generation tätig. Zu den Produkten und Lösungen gehören u.a. Branderkennung und -bekämpfung-Systeme, Sicherheit, HLK-Geräte, Gebäudeautomation und -steuerung, industrielle Kältetechnik, Wohn- und Smart-Home-Nutzung, sowie die dezentrale Energiespeicherung und Batterien.

Fazit

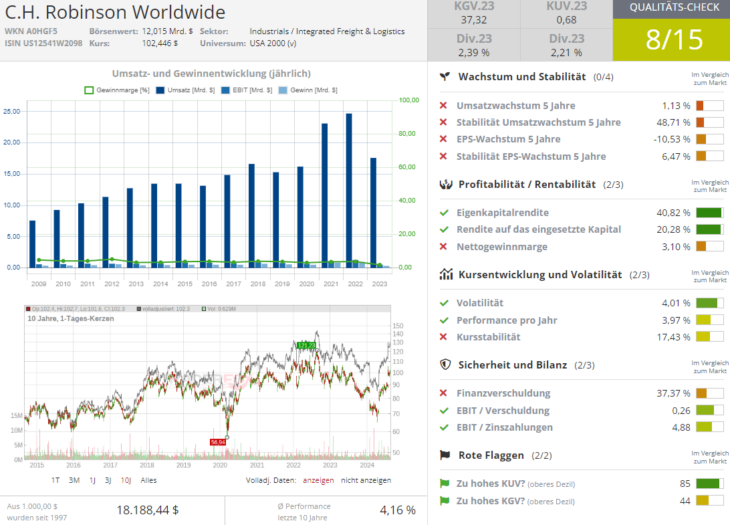

Abschließend bleibt es zu erwähnen, dass die Industrie-Seite im Sinne einer robusten konservativen Dividenden Story mit plausiblen Wachstums Chancen wirklich viele Interessante Anlagealternativen bietet. Und so lohnt es sich für die Anleger bspw. weiter die Aktie des Fracht- und Logistikunternehmens C.H. Robinson Worldwide (CHRW) im Blick zu haben. In diesem Fall muss man anmerken, dass die Frachtnachfrage aktuell wegen der kriselnden globalen Wirtschaft weiterhin schwach ist, aber die Kostensenkungen helfen dem Unternehmen, die Gewinne zu steigern, was man zuletzt auch an starken Quartalszahlen beobachten konnte. CHRW hofft nun, das Ergebnis zu verbessern, indem es "Verschwendung beseitigt und unsere digitalen Fähigkeiten erweitert". Der Konzern, der in der Bereitstellung von Frachttransportdienstleistungen und Logistiklösungen tätig ist, berichtete am 1. August über die positiven Ergebnisse inmitten einer anhaltend gedämpften Nachfrage in der Schifffahrt, da die Branche versucht, sich vom Online-Shopping-Boom in der Pandemie-Ära im Jahr 2021 und der Inflationswelle, die in den folgenden Jahren einsetzte, zu erholen. In der Zwischenzeit CHRW, seine Gewinne durch Kosten- und Personalkürzungen zu verbessern. Und dies scheint zu gelingen, was man an einer besser als erwarteten Gewinnentwicklung beobachten kann.

Was die weiteren Top-Industrie-Stocks to Watch angeht, so dürfen hier auf keinen Fall folgende Unternehmen fehlen:

- Illinois Tool Works (ITW) – Der Konzern ist in der Herstellung von Industrieprodukten und -anlagen tätig.

- Bau- und Landmaschinenhersteller Caterpillar (CAT) und A.O. Smith (AOS), wobei das Portfolio von A.O. Smith auch Bauprodukte wie Warmwasserbereiter, Kessel und Tanks umfasst.

- Die Aktie von Cummins (CMI), einem Hersteller von Lkw-Motoren und anderen Autokomponenten, wäre ebenfalls interessant. Zumal sich der Wert schon ohnehin auf dem Big-Picture-Breakout-Niveau befindet.

- Sonst sind es natürlich die Aktien von Sterling Infrastructure (STRL), Parker-Hannifin (PH), Masco (MAS), Emcor (EME), Eaton (ETN) und Modine Manufacturing (MOD).

Was mich persönlich angeht, so bin ich zu Zeitpunkt eher konservativ eingestellt und zunächst zumindest das Ende der laufenden Berichtssaison abwarten möchte, um ggf. eine explizite Tendenz im Bausektor (Holz, Stahl, Materialien, Bau-Equipment etc.) auszumachen. Gleichzeitig wäre auch die Antwort auf die Frage wichtig, ob die USA es schaffen werden, einer Rezession zu entkommen.

Grundsätzlich geht aber mein Blick eher Richtung großkapitalisierter Konzerne, wie Vulcan Materials (VMC) oder Parker-Hannifin (PH), denn sobald die Zeit der Großaufträge kommt (v.a. in der Zeit nach US-Präsidentschaftswahl), würden sie aufgrund ihrer jahrelangen Expertise sehr wahrscheinlich zu den Top-Profiteuren gehören. Doch damit diese Storys tatsächlich in Schwung kommt, benötigen wir eine echte Soft-Landing und (im BestCase) den Anfang einer wirtschaftlichen Erholung, begleitet von der bereits angekündigten und sehr wahrscheinlichen Zinssenkung durch FED, was in deutlich größere Investitionen Richtung Bau-Industrie münden dürfte.

Viel Erfolg und Bleiben Sie profitabel!