Liebe Leser,

Die USA erleben einen noch nie dagewesenen Anstieg der Stromnachfrage, getrieben von zahlreichen technologischen Entwicklungen, die das Stromnetz erheblich belasten. Besonders hervorzuheben ist zunehmende Penetration von Elektrofahrzeugen und der rapide wachsende Bedarf an KI-Rechenzentren, der im Zeitraum zwischen 2023 bis 2030 zu einer steigenden Stromnachfrage führen wir. Die durchschnittliche jährliche Wachstumsrate der Rechenzentren-Stromnachfrage wird sich vermutlich auf rund 15 % erhöhen. Dieser Trend wird voraussichtlich den Anteil der Rechenzentren am gesamten Stromverbrauch der USA von derzeit 3 % auf 8 % steigern.

Der KI-getriebene Anstieg der Stromnachfrage

Die wachsende Rechenleistung, die für KI-Anwendungen benötigt wird, hat dazu geführt, dass immer mehr Rechenzentren gebaut werden. Goldman Sachs schätzt, dass bis 2030 zusätzlich 47 Gigawatt (GW) an Stromerzeugungskapazität erforderlich sein werden, um den Strombedarf der KI-Rechenzentren in den USA zu decken. Etwa 60 % dieses Bedarfs sollen durch Erdgas gedeckt werden, während 40 % auf erneuerbare Energien entfallen. Dieser Trend wird von Analysten als der größte Anstieg der Stromnachfrage seit einer Generation beschrieben. Die Prognose deutet darauf hin, dass dieser Trend bis 2030 etwa 50 Mrd. USD an Kapitalinvestitionen in US-Stromerzeugungsindustrie zur Folge haben wird. Damit bestätigt sich die von uns aufgestellte These, dass die USA im kommenden Jahrzehnt dazu gezwungen sein werden, nachhaltige Investitionen in den Bereichen rund um US-Versorgungsunternehmen, erneuerbare Energien und Industrie zu tätigen, um auf dem KI-geriebenen Wachstumspfad zu bleiben. Besonders interessant wäre hier zukünftig auch der Trend rund um Nukleare Energie, den wir uns bei der passenden Gelegenheit ausführlich anschauen werden.

Robotik-Trend als zukünftiger Katalysator der steigenden Energienachfrage

Was die Prognose nicht berücksichtig, wäre der schnelle Vorstoß Richtung Next-Level-Industrie-Automation und Robotisierung, der schon in der kommenden Dekade passieren kann. Grund dafür ist die schnelle technologische Entwicklung rund um KI und effizientere Energiespeicherlösungen, die diesen Trend ermöglichen. Ob es am Ende der Optimus von Tesla sein wird, der die ganze Welt im Sinne der Industrie- und Haushaltsrobotik rasch erobert, oder ein anderes Roboter-System, lässt sich zu diesem Zeitpunkt noch nicht einschätzen. Dennoch eines ist sicher,- Robotik-Trend ist echt und wird in den kommenden Jahren immer mehr an Bedeutung gewinnen. Sollte sich diese Prognose in einer oder anderen Form bewahrheiten, so werden auch sehr viele US-Haushalte deutlich mehr Strom, und zwar in Reserve-Akkus vor Ort, brauchen, um eigene Autonome Robotersysteme, aber auch ganz normale Elektroautos effizient mit Strom zu versorgen. Und daher ist es sehr plausibel anzunehmen, dass auch US-Haushalte kurz vor der nächsten Modernisierungswelle in Form von Powerwalls, effektiveren Sonnenpaneelen, smarten Stromverteilung etc. stehen. Und so gelangen wir auch schon zu der Übersicht von Unternehmen, die von der geschilderten Trendtendenz profitieren könnten.

https://viz.traderfox.com/peer-group-tabelle/US36828A1016/XNYS/ge-vernova-llc/aktien-22560494-4068436

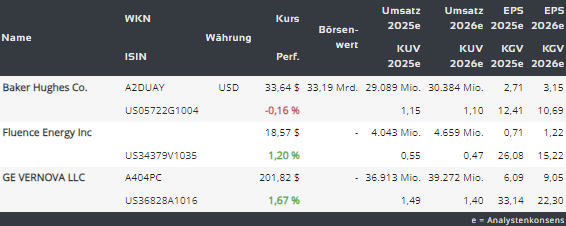

GE Vernova (GEV)

GE Vernova wurde im April 2024 von General Electric ausgegliedert, im Zuge der großen Abspaltung, aus der auch das eigenständige Unternehmen GE Aerospace hervorging. Seitdem befindet sich der Wert in einem netten Aufwärtstrend. Hervorzuheben wäre hier auch der vorhandene institutionelle Support, wobei Jeffries am 4. September die Coverage der GEV-Aktie mit einem Buy-Rating und einem Kursziel von 261 USD initiierte (Kurs am 10. Sept. rund 200 USD). Der Konzern spezialisiert sich primär auf Vertrieb von erdgasbefeuerten Stromerzeugungsturbinen. Das ist der größte und profitabelste Geschäftsbereich des Unternehmens. Dazu kommt die Geschäftssparte für Lösungen rund um Elektrifizierung, die sich auf den Vertrieb von Netztechnologien an Versorgungsunternehmen fokussiert. Die dritte Sparte beinhaltet das Windkraftgeschäft, der allerdings immer noch in den Verlusten steckt.

GE Vernovas Wachstumsstory

Die globale Story, die Vernova zunächst gespielt wird, basiert sich auf der Annahme, dass angesichts der aktuellen Netzbeschränkungen viele Unternehmen zukünftig versuchen werden, ihren individuellen Strombedarf durch Vor-Ort-Erzeugung zu decken. Dies wird diese Betriebe auch vor unerwarteten Stromausfällen infolge von Unwetter etc. schützen. Und genau diese Story bringt Anbieter von derartigen Stromanlagen, zu denen auch Solar- und kleinere erdgasbetriebene Generatoren gehören, deutlich besser ins Spiel.

GE Vernova steuert auf eine Rentabilitätsverbesserung zu

Was die These über eine bessere Rentabilität bei GVE angeht, so kommt sie aus der statistischen Verbesserung der Konzernrentabilität, trotz des in den Verlusten steckenden Windkraftgeschäfts. Dies sah man an der Entwicklung im vergangenen Quartal. GE Vernova verzeichnete ein starkes Quartal mit einer verbesserten EBITDA-Marge in allen Segmenten und einer deutlichen Verbesserung des Cashflows. CEO Scott Strazik betonte, dass globale Trends wie Elektrifizierung und Dekarbonisierung die Nachfrage nach GE Vernovas Produkten und Dienstleistungen ankurbeln. Aufgrund der guten Leistung im ersten Halbjahr hat man die Prognose für das Gesamtjahr 2024 angehoben. Was explizite Zahlen angeht, so gingen die Bestellungen im zweiten Quartal um 7 % zurück, doch dies geschah nur hauptsächlich wegen einer Stornierung im Windkraftsegment (Ordereingang: -44 %). In den Bereichen Power, wo Gasturbinen- und auch Wasserstoffanlagenequipment angesiedelt sind, verzeichnete man jedoch Orderwachstum von +30 %. Der Auftragsbestand in der Elektrifizierungssparte stieg ebenfalls um 35 %, was eine sehr gute Entwicklung darstellt.

GE Vernova Ausgliederung fand zu einem richtigen Zeitpunkt statt

Und so gelangt man zum Schluss zur logischen Schlussfolgerung, dass die Vernovas Ausgliederung von GE zu einem sehr richtigen Zeitpunkt kam, um von der robusten und weiter steigenden Nachfrage zu profitieren. Anzumerken bleibt lediglich der Umstand, dass GEV derzeit von der robusten Nachfrage v.a. im Industriesegment profitiert. Die Analysten gehen in dieser Hinsicht davon aus, dass der adressierbare Markt bis 2030 von den aktuellen rund 275 Mrd. USD auf 435 Mrd. USD wachsen wird. Und genau dies in Kombination, mit der Sich verbessernden Rentabilität und einer möglichen Verlustverringerung im Windkraftgeschäft könnte GE Vernova weitere Wachstumschancen offerieren.

Baker Hughes (BKR) – Profiteur steigender Nachfrage nach Flüssigerdgasanlagen

Der Konzern bietet ein Portfolio von Technologien und Dienstleistungen für die Energie- und industrielle Wertschöpfungskette weltweit. BKR operiert in zwei Segmenten: Oilfield Services & Equipment und Industrial & Energy Technology. Explizit geht es um Explorations-, Bohr-, Wireline-, Evaluierungs-, Fertigstellungs-, Produktions- und Interventionsdienstleistungen, sowie Druckpumpensysteme, Ölfeld- und Industriechemikalien etc. Darüber hinaus bietet das Unternehmen Ausrüstung und zugehörige Dienstleistungen für mechanische Antriebs-, Kompressions- und Stromerzeugungsanwendungen in der Öl- und Gasindustrie an. Das Produktportfolio umfasst Pumpen, Kompressoren und schlüsselfertige Lösungen, Ventile, aber auch sensorbasierte Prozessmessung, Zustandsüberwachung sowie Inspektion-Services. Damit bedient das Unternehmen Upstream-, Midstream-, Downstream-, Onshore-, Offshore- und Industriekunden. Es ist also ein typischer Ölfelddienstleister, mit dem man potenziell den Ausbau der US-amerikanischen Öl-Förderung auf der Seiter einer Infrastrukturanbieters spielen könnte. Doch gerade die steigende Nachfrage nach Erdgas als Energiequelle dürfte dem Unternehmen zusätzliche Wachstumschancen bescheren, denn damit wird sich auch die Nachfrage nach entsprechenden LNG-Anlagen erhöhen.

Baker Hughes verzeichnete starke Q2-Ergebnisse, die zeigen, dass das man auf dem richtigen Weg ist

Der Konzern CEO Lorenzo Simonelli erklärte, dass die verbesserte operative Leistung zu einer erheblichen Margenausweitung in beiden Segmenten führte. Aufgrund der starken Leistung im ersten Halbjahr erhöhte das Unternehmen seine Jahresprognose um 5 %. Besonders hervorzuheben sind Aufträge im Wert von 3,5 Mrd. USD im Bereich Industrielle Energietechnik (IET), darunter ein großer Auftrag von SONATRACH für Gasförderung in Algerien. Das Unternehmen verzeichnete auch einen Rekord bei den Bestellungen im Bereich Neue Energien mit 445 Mio. USD, was eine Zusatzwachstumsfantasie weckt. Insgesamt stieg das bereinigte EBITDA im Vergleich zum Vorjahr um 25 %, und das bereinigte Ergebnis pro Aktie (EPS) wuchs um 46 %. Der Konzern befindet sich also nicht nur auf Wachstumskurs, sondern verbessert auch die Margen, was wirklich zuversichtlich stimmt.

Fluence Energy (FLNC) - Anbieter von Batterie- und Energiespeicherlösungen im großen Maßstab

Die dritte Aktie, die wir im aktuellen Trendupdate explizit thematisieren werden, gehört dem Unternehmen Fluence Energy (FLNC). Dies ist Batterieunternehmen mit Sitz in Arlington, Virginia. Der Konzern bietet Energiespeicherprodukte und -dienstleistungen sowie digitale Anwendungen für erneuerbare Energien und Speicheranwendungen weltweit an. Dazu gehören Energiespeicherprodukte mit integrierter Hardware, Software und digitaler Intelligenz sowie Engineering- und Lieferdienstleistungen zur Unterstützung des Einsatzes dieser Speicherprodukte. Der Konzern bedient meistens Versorgungsunternehmen, Entwickler sowie gewerbliche und industrielle Kunden. Die Story, die hier zukünftig eine größere Rolle spielen dürfte, handelt von der steigenden Energienachfrage u.a. infolge angelaufenen Technologieverlagerung in die USA und deren Förderung, wovon auch FLNC zukünftig profitzieren dürfte.

Fluence Energy – der Vorstoß in die Profitzone dürfte schon 2024 passieren

Zuversichtlich stimmen in dieser Hinsicht sowohl die globale Wachstumsperspektive als auch die aktuelle Konzernperformance, die immer besser wird. Julian Nebreda, Präsident und CEO des Unternehmens, berichtete Anfang August von einem äußerst erfolgreichen Quartal mit einem bereinigten EBITDA von rund 15,6 Mio. USD, dem höchsten Auftragseingang und einem Rekordauftragsbestand von 4,5 Mrd. USD, was die Aktie in eine Rebound-Bewegung versetzte. Damit bestätigt sich die oft geschilderte Annahme, dass die Nachfrage weltweit sehr stark sei. Doch explizit profitiert man von der Nachfrage auf dem US-Markt, wo Fluence sich mittlerweile gut positioniert hat. Nebreda hob zudem die erfolgreiche Fertigstellung der drittgrößten Batteriespeicheranlage der Welt hervor, was die Konzernexpertise zusätzlich unterstreichen soll. Für das vierte Quartal erwartet er die größte Auftragserfüllung in der Unternehmensgeschichte und zeigte sich optimistisch hinsichtlich der Erreichung aller strategischen Ziele. So die aktuelle Story, die das Unternehmen derzeit begleitet.

Fazit

Abschließend lässt sich erneut festhalten, dass der Anstieg der Stromnachfrage in den USA primär durch den Boom von KI-Rechenzentren, die Verbreitung von Elektrofahrzeugen, Automation und Robotik befeuert wird, wobei diese Trends zukünftig noch mehr an Zugkraft gewinnen dürften. Unternehmen, die Lösungen für diese Herausforderungen anbieten, könnten erheblich von diesem Wachstum profitieren, da die kommenden Jahre von massiven Investitionen in die Strominfrastruktur geprägt sein werden, um die Versorgungssicherheit zu gewährleisten und die USA auf eine nachhaltige Energiezukunft vorzubereiten. Und daher sollten die Anleger auch Aktien weitere Konzerne wie Bloom Energy (BE) – Spezialist für erneuerbare Energien und Microgrids, der Unternehmen vor Stromausfällen schützt, Chart Industries (GTLS) – Ebenfalls ein Anbieter von Flüssigerdgasanlagen, der vom Wachstum der Gassektors in den USA profitiert etc. mit auf die Watchlist nahmen. Zusätzlich zu diesen Unternehmen gibt es viele weitere Akteure im Bereich erneuerbare Energien, Midstream-Dienstleistungen, Versorgungsunternehmen und Industrietechnologien, die von der Elektrifizierung und dem Ausbau des Stromnetzes profitieren könnten. Und genau sie werden uns wir dann bei einer passenden Gelegenheit etwas genauer anschauen.

US-Elektrifizierung

| First Solar Inc. | 180,31$ | -2,60 % |

| Quanta Services Inc. | 384,35$ | -0,56 % |

| EQT Corp. | 55,01$ | -0,66 % |