Liebe Leser,

Chinas Aktienmarkt steht seit Jahren im Fokus der Anleger aufgrund einer viel zu günstigen Bewertung der chinesischen Top-Unternehmen. Was bis jetzt jedoch fehlte, war der entscheidende Impuls, um das geopolitische Risiko rund um die chinesischen Aktie In Kauf zu nehmen und diese endlich mit einem guten CRV einzusammeln. Und so einen Impuls scheinen wird nun endlich zu haben. Mit einem massiven Konjunkturpaket und weitreichenden Zinssenkungen unternimmt die chinesische Zentralbank endlich gezielte Schritte, um das wirtschaftliche Wachstum des Landes wieder anzukurbeln. Ein zentraler Bestandteil dieses Pakets ist die Senkung der Leitzinsen sowie eine Reduzierung der Mindestreserveanforderungen für Banken. Darüber hinaus gibt es eine Liquiditätsspritze in Höhe von einer Billion Yuan (etwa 142 Mrd. USD) für das angeschlagene chinesische Finanzsystem. Diese Maßnahmen sollen dabei nicht nur die Investitionstätigkeit von Unternehmen ankurbeln, sondern auch das Konsumverhalten stärken. Und dies könnte den Anfang einer zumindest kurzfristigen Rebound-Story bedeuten.

Aktienmärkte begrüßen chinesische Initiativen

Die Auswirkungen auf die Finanzmärkte ließen nicht lange auf sich warten. Bereits kurz nach der Ankündigung erholten sich chinesische Aktienmärkte spürbar. Vor allem die Aktien von Technologieunternehmen und Konsumgüterherstellern legten am 24. September deutlich zu, was zeigt, dass Investoren optimistisch auf die geldpolitischen Maßnahmen reagieren. Die globalen Märkte zeigten sich ebenfalls positiv, da die Wiederbelebung der zweitgrößten Volkswirtschaft der Welt auch international für einen Schub sorgen könnte. Und so gelangen wir auch schon zu der Übersicht von Top-Stocks, die man vor dem Hintergrund der chinesischen Zentralbank-Entscheidung zumindest auf der Watchlist haben sollte.

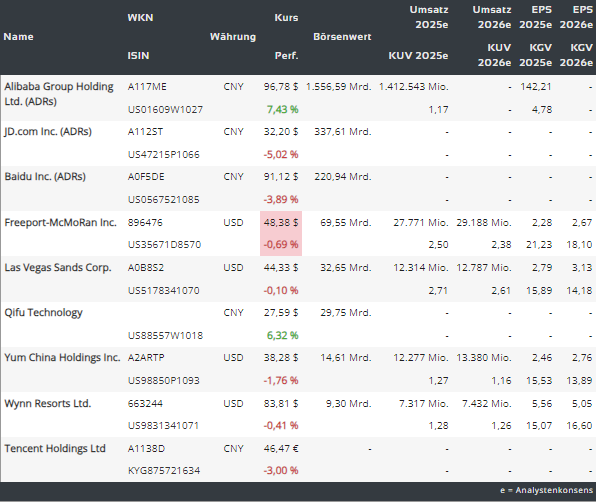

https://viz.traderfox.com/peer-group-tabelle/US88557W1018/XNAS/qifu-technology/aktien-8627055-1569257-416666-67593-67239-67804-3213826-67860

JD (JD) – Die chinesische E-Commerce-Story

Ein Unternehmen, das von den aktuellen Entwicklungen besonders stark profitieren könnte, ist JD.com (JD), der größte Anbieter von Online-Direktverkäufen in China. Die Aktie von sprang bereits am 27. August an, nachdem das Unternehmen ein Aktienrückkaufprogramm i.H.v. bis zu 5 Mrd. USD angekündigt hatte. Das E-Commerce-Unternehmen mit Hauptsitz in Peking teilte mit, dass es das neue Aktienrückkaufprogramm mit Wirkung von September bis Ende August 2027 genehmigt hat. Das Rückkaufprogramm kam eine Woche, nachdem der US-Einzelhändler Walmart (WMT) seine Beteiligung an JD verkauft hat, was damals der Stimmung rund um die JD-Aktie einen Schlag verpasste. Walmart wollte ursprünglich eine Verbindung mit JD für sein Online-Lebensmittelgeschäft eingehen. JD hat jedoch in den letzten Jahren einen wachsenden Ehrgeiz gezeigt, eine eigene Online-Präsenz über JD-Supermarket aufzubauen, was laut einigen Analysten der Partnerschaft zwischen den beiden Einzelhändlern geschadet haben könnte. Außerdem hat Walmart China endlich Fuß auf dem chinesischen Markt gefasst, nachdem man damit jahrelang zu kämpfen hatte. Dies könnte die Sorge von Walmart gemildert haben, Marktanteile in China zu verlieren, weswegen man auch die JD-Beteiligung aufgab.

JDs E-Commerce-Story ist weiterhin vollkommen intakt

An dieser Stelle muss man explizit erwähnen, dass China mit 1,4 Milliarden Menschen das bevölkerungsreichste Land der Welt ist. Und daher verfügt man allein deswegen über das enorme kaufkraftpotenzial. Was hier noch fehlt ist der höhere Lebensstandard und Wohlstand, sodass die Menschen ein deutliche höheres Konsumverhalten entwickeln. Doch genau das könnte sich schon bald ändern, falls die Zinslockerung und Stimulierungsprogramme der chinesischen Regierung positive wirtschaftliche Erfolge zeigen. Mit einer großen Auswahl an authentischen Produkten ist JD.com gemessen am Umsatz das größte Online-Direktvertriebsunternehmen in China. Darüber hinaus wird erwartet, dass der Umsatz von JD in Geschäftsjahren 2024/25 um 3 % steigen wird, wobei die Prognosen bei über 160 Mrd. USD liegen. Noch besser ist allerdings, dass der Gewinn pro Aktie von JD.com in diesem Jahr voraussichtlich um 27 % steigen wird und im Jahr 2025 voraussichtlich um weitere 4 % auf 4,15 USD wächst und das trotz suboptimaler Marktbedingungen.

Alibaba (BABA) – E-Commerce-Story mit Cloid-Touch

Die Story von Alibaba - der chinesischen Amazon - wenn man so will, ist bestens bekannt. Das Unternehmen ist in China ein bedeutender E-Commerce-Player, der, genauso wie Amazon, immer mehr Richtung FinTech und Cloud expandiert. Der letzte frische Impuls kam hier im Sommer, als bekannt wurde, dass Alibaba neue Gebühren für Verkäufer auf Tmall und Taobao einführen will. Die Analysten erwarten, dass dies die Einnahmen der größten Online-Handelsplattform steigert, was das spekulative Kaufinteresse für die BABA-Aktie wecken könnte. Denn damit kommt die Annahme ins Spiel, dass der Konzern zukünftig eine bessere operative Performance verzeichnen wird. Kurzfristig ist es jedoch die Story rund um chinesische Stimulierungsmaßnahmen, die die Aktie entsprechend beflügeln dürften.

Der chinesische Konsumsektor dürfte ebenfalls profitieren

Ein weiteres wichtiges Segment, das durch die Maßnahmen chinesischer Regierung unterstützt wird, ist der Konsumsektor. Unternehmen wie Yum China (YUMC), das zahlreiche bekannte Restaurantketten wie KFC und Pizza Hut in China betreibt, könnten besonders stark und v.a. schnell von dieser Tendenz profitieren. Dafür sprechen u.a. auch vier Insider-Käufe im Zeitraum zwischen dem 13. Und 16. August mit einem Kumulativen Wert von rund 342.000 USD. Und dies sind die ersten Insider-Käufe seit November 2023. Das Unternehmen ist in der Gastronomiebranche tätig. Dabei bot die COVID-19-Pandemie Yum China eine sehr gute Gelegenheit, die Eröffnung neuer Filialen zu beschleunigen und dabei günstigere Mietbedingungen zu nutzen. Zwischen 2020 und 2022 fügte das Unternehmen mehr als 3.700 Standorte hinzu, was einem Anstieg von 36 % im Vergleich zu 2019 entspricht. Im Jahr 2024 betreibt das Unternehmen mittlerweile 15.423 Restaurants, darunter 10.931 KFC-Filialen und 3.504 Pizza Hut-Filialen. Der Rest entfällt auf andere Marken wie Taco Bell, Little Sheep, Huang Ji Huang etc.

Nach dem Ende der Zero-COVID-Politik und vor der wirtschaftlichen Erholung

Die Story, die man hier im Hinterkopf haben sollte, basiert auf der Annahme einer zukünftigen Erholung des chinesischen Konsumtrends. Da Chinas seine strikte Zero-COVID-Politik im Jahr 2023 beendete und nun Stimulierungsinitiativen startet, dürfte die kommende wirtschaftliche Erholung des Landes auch zum Aufschwung des Konsumtrends im Gastronomiebereich führen, was nicht nur in eine Umsatz- sondern auch in eine Gewinnsteigerung bei YUMC münden dürfte. Zumal sich das Unternehmen weiter auf einem aggressiven Expansionskurs befindet. In dieser Hinsicht beabsichtigt das Unternehmen v.a. Richtung kleinere Städte zu expandieren, wo noch viele Wachstumsmöglichkeiten vorhanden sind.

Chinesische Technologie- und Digitalisierungs-Player

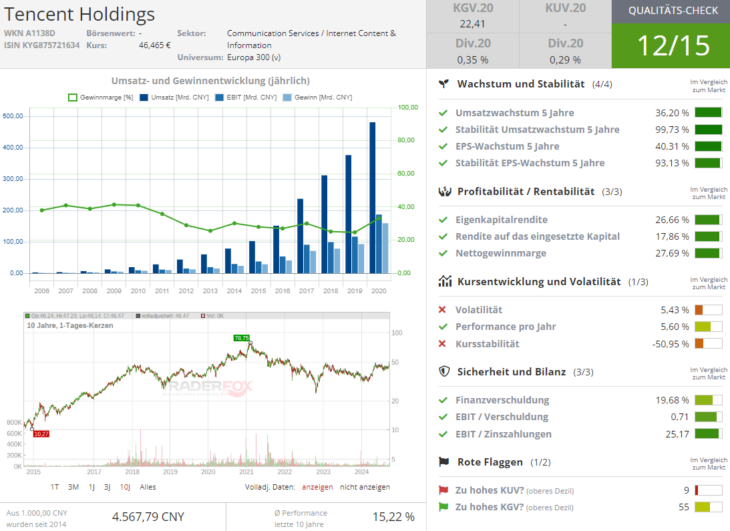

Im Bereich der Technologie und Digitalisierung wird erwartet, dass v.a. Unternehmen wie Tencent und Baidu von der gesteigerten Investitionsbereitschaft profitieren könnten. Tencent, eines der größten Internetunternehmen der Welt, ist in den Bereichen Mobile Gaming, digitale Werbung und Cloud-Computing tätig und könnte durch die verbesserte Konsumstimmung in China steigende Einnahmen generieren. Zudem plant Tencent, seine Künstliche-Intelligenz-Kapazitäten weiter auszubauen, um das Nutzererlebnis auf Plattformen wie WeChat zu verbessern. Dies wird das Wachstumspotenzial des Unternehmens zusätzlich stützen. Darüber hinaus ist Tencent einer der weltweit größten Videospiel-Publisher, dessen Gewinn pro Aktie im Jahr 2024 voraussichtlich um 32 % auf 3,05 USD steigen wird, verglichen mit 2,31 USD pro Aktie im Jahr 2023. Darüber hinaus wird im nächsten Jahr ein weiteres EPS-Wachstum von 14 % erwartet, was ebenfalls positiv zu sehen ist.

Tencents WeChat – Mega-App, die via Werbung monetisiert wird, ist eine Zukunftstechnologie

Das Wachstumspotenzial dieser Mega-App, die in sich zahlreiche Internetdienste wie Online-Zahlungen, -Lieferungen, -Versicherungen usw. vereint, sieht man an der Tatsache, dass WeChat derzeit von 1,36 Milliarden Menschen monatlich benutzt wird. Und genau sie wird man zukünftig nicht nur via Werbung, sondern auch durch andere neue Funktionen zusätzlich monetisieren können. Und während Spiele und Werbung weiterhin die Haupteinnahmequellen für Tencents Cashflow bleiben, bieten die Investitionen des Unternehmens in andere Bereiche (Cloud-Speicher, Unternehmensdienstleistungen, Unternehmenssoftware usw.) ebenfalls langfristiges Wertschöpfungspotenzial. Angesichts der Größe der chinesischen Wirtschaft und der weit verbreiteten digitalen Nutzung im Inland ist die Annahme zulässig, dass Tencent potenziell auch über enorme Wachstumschancen im Cloud- und Unternehmenstechnologiebereich verfügt, wobei man zukünftig weitere wiederkehrende Einnahmequellen erfolgreich anzapfen würde.

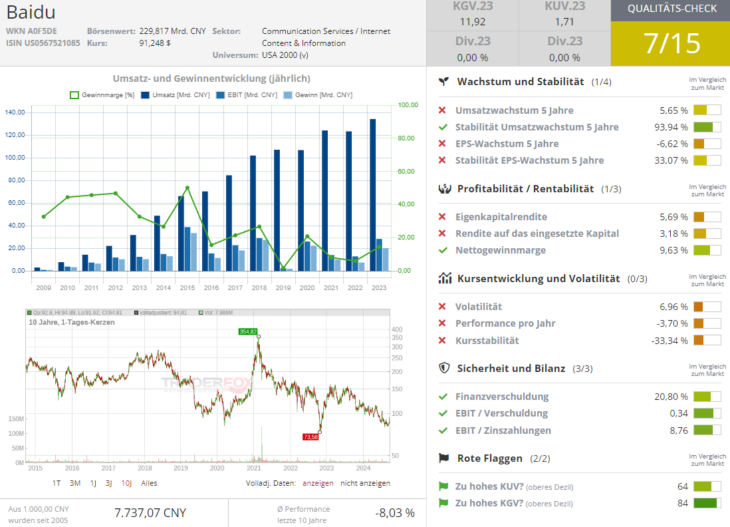

Baidu (BIDU) – der chinesische KI-Payer

Baidu BIDU, bekannt als das Google Chinas, ist dabei der führende Suchmaschinenanbieter in der Volksrepublik. Wie die Muttergesellschaft von Google, Alphabet GOOGL, verfügt auch Baidu über eine große Reichweite in Bezug auf Online-Marketing-Dienste und andere technische Unternehmungen wie Cloud Computing, autonomes Fahren und intelligente Unterhaltungselektronik. Im Wesentlichen ist es eine intakte Tech-Story, doch Baidu gehört eher zu den Profiteuren der sog. zweiten Stunden. Um seine wahre stärke endlich entfalten zu können, braucht das Unternehmen das tatsächliche Aufleben vom chinesischen Konsumklima und der chinesischen Wirtschaft, sodass auch werde Aktivitäten der chinesischen unternehmen auch im Online-Bereich hochgefahren werden. Denn genau dies dürfte Baidu zukünftig bessere Umsätze und gewinne verschaffen. Bis dahin sollte die Aktie eher auf der Watchlist für das Jahr 2025+ bleiben.

Online-Werbegeschäft ist Baidus Fundament

Das Online-Werbegeschäft von Baidu machte im Jahr 2022 etwa 73 % und im Jahr 2023 rund 77 % des Kernumsatzes aus und wird angesichts seines dominierenden Marktanteils bei Baidus Suchmaschinen mittelfristig weiterhin die Haupteinnahmequelle sein. Positiv zu erwähnen wäre hier die Tatsache, dass Baidu seinen Fokus zunehmend auf sein Cloud-Geschäft und nun auch auf künstliche Intelligenz verlagert, wobei das generative KI-Modell Ernie zum Flaggschiffprodukt wird. Damit ist das Unternehmen ein sog. Early Mover und dürfte so von der KI-Entwicklung in China profitieren. Der weitere wichtige Bereich, den Baidu zukünftig mit seiner KI-Technologie verbinden könnte wäre das autonome Fahren. Doch in diesem Fall bleibt es zunächst abzuwarten, wie die Monetisierungsstrategie letztendlich ausfallen wird. Obwohl Baidu aktuell mit regulatorischen Herausforderungen zu kämpfen hat, könnte es langfristig einer der großen Gewinner der chinesischen Tech-Industrie sein.

Qifu (QFIN) digitale Kreditplattform aus China

Abschließend zur chinesischen Aktienlandschaft ist die Aktie der digitalen Kreditplattform Qifu (QFIN) zu erwähnen, die nach meiner Einschätzung schon relativ bald vom Aufleben des Konsumtrends in China profitieren dürfte. QFIN ist eine Holdinggesellschaft, die sich mit der Bereitstellung digitaler Verbraucherfinanzierungsplattformen beschäftigt. Das Unternehmen bietet maßgeschneiderte Online-Verbraucherfinanzierungsprodukte für erstklassige, unterversorgte Kreditnehmer, die hauptsächlich von seinen Finanzierungspartnern finanziert werden. Die proprietäre Technologieplattform des Unternehmens unterstützt den gesamten Transaktionslebenszyklus von der Kreditbeantragung bis zur Abwicklung. Vereinfacht gesagt, betreibt das Unternehmen eine datengesteuerte, technologiegestützte digitale Kredit-Plattform. Mit dieser Kreditplattform vergibt man eigene Kredite an chinesische Konsumenten, dabei wird die Technologie auch über ein SaaS-Modell an andere Finanzinstitute verkauft. Eine bessere operative Performance wird hier erst mit dem erneuten Aufschwung des Konsumtrends und einer (hoffentlich baldigen) zukünftigen Wirtschaftserholung erwartet. Bis dahin ist die weiterhin günstige Bewertung (KGVe24: knapp 5), die die Aktie sehr attraktiv macht, wobei der Konzern profitabel ist.

Positive Auswirkungen von chinesischen Initiativen auf globale Wirtschaft und internationale Aktien

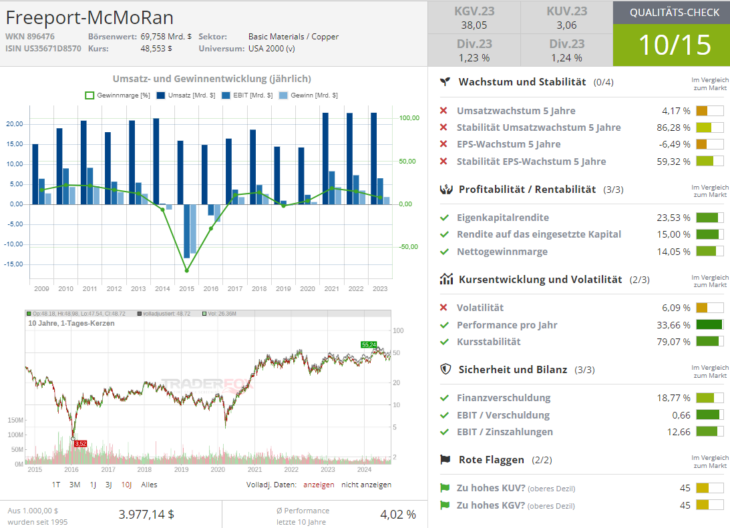

Die Zinssenkungen und Konjunkturmaßnahmen der chinesischen Zentralbank haben außerdem das tatsächlich Potenzial, der stagnierenden Wirtschaft Chinas einen kräftigen Impuls zu verleihen. Besonders die Nachfrage im Inland könnte steigen, was sich wiederum positiv auf das Konsumverhalten auswirken würde. Durch die verbesserten Finanzierungsmöglichkeiten für Verbraucher und Unternehmen können insbesondere exportorientierte Branchen und solche, die stark auf den Binnenmarkt angewiesen sind, von den Maßnahmen profitieren. Auf globaler Ebene wird dabei der Aufschwung Chinas auch die Nachfrage nach Rohstoffen und Technologieprodukten ankurbeln. China ist ein bedeutender Abnehmer von Industriemetallen wie Kupfer, und die steigende Nachfrage nach Baumaterialien wird auch Rohstoffkonzerne weltweit beflügeln. So konnte das US-amerikanische Bergbauunternehmen Freeport-McMoRan (FCX) kürzlich einen Kursanstieg von mehr als 7 % verzeichnen, nachdem die Kupferpreise aufgrund der chinesischen Stimulierungsmaßnahmen um 3,2 % gestiegen waren. Dies zeigt, wie eng die chinesische Wirtschaft mit der globalen Rohstoffindustrie verknüpft ist.

Casino-Betreiber mit Geschäft in China

Explizit sind es Unternehmen wie Wynn Ressorts (WYNN) und Las Vegas Sands (LVS), die integrierte Mehrzweckresorts inkl. Casinos im chinesischen Macao betreiben. Sie haben ebenfalls gute Chancen durch die wirtschaftlichen Anreize Chinas Auftrieb zu erhalten. Macao gilt als das Glücksspielzentrum Asiens und ist ein Anziehungsmagnet für Menschen, die ihr Glück versuchen möchten. "Es fühlt sich wirklich so an, als ob das Casino-Segment von Chinas Stützungsplänen profitieren würde", sagte Art Hogan, Chefmarktstrateg der B. Riley Wealth. "Es bräuchte nicht viel Katalysatoren, um diese Aktiengruppe in die Höhe treiben zu lassen," führte er am 23. September weiter aus. Die Annahme ist plausibel, denn je stärker die Wirtschaft ist, desto höher ist auch der Wohlstand und so haben die Menschen auch mehr Lust auf Konsum und Glückspiele als in der Zeit, wo man die unnötigen Ausgaben stark reduziert und zum Sparen übergeht.

Fazit

Abschließend lässt sich sagen, dass Chinas Konjunktur- und Geldpolitik erhebliche Auswirkungen auf die globalen Märkte und die heimische Wirtschaft haben wird. Die jüngsten Maßnahmen zur Stimulierung der Wirtschaft durch Zinssenkungen und Liquiditätsspritzen stärken nicht nur die heimischen Konsumausgaben, sondern haben auch das Potenzial, wichtige Branchen wie Technologie, Rohstoffe und Konsumgüter zu beflügeln. Unternehmen wie JD.com, Alibaba, Tencent, Baidu und Qifu gehören zu den potenziellen Gewinnern, die langfristig von Chinas wirtschaftlicher Erholung profitieren könnten. Für risikobereite Anleger bietet der chinesische Markt somit endlich interessante Chancen.

Chinesische Aktien an den US-Börsen

| YY INC.ADR CL A DL-,00001 | - | - |

| Vipshop Holdings Ltd. (ADRs) | 15,54$ | 1,31 % |

| Baidu Inc. (ADRs) | 113,36$ | 2,02 % |