Liebe Leser,

die Emerging Markets stehen möglicherweise vor einem historischen Wendepunkt. Nach Jahren der Unterperformance gegenüber den entwickelten Märkten, insbesondere den EU- und US-Aktienmarkt, verdichten sich die Anzeichen für eine potenzielle Trendwende. Die Kombination aus günstigen Bewertungen, beginnenden geldpolitischen Lockerungen in den USA und strukturellen Veränderungen in wichtigen Schwellenländern könnte den Nährboden für eine neue Ära der Emerging Markets bereiten, weswegen man sie nicht aus dem Blickfeld verlieren dürfe. Diese Annahme basiert auf der historischen Beobachtung, wobei die großen Aufwärtszyklen der Emerging Markets traditionell sehr eng mit der Stärke des US-Dollars verknüpft waren. Und die Statistik sagt, dass die Schwellenländer sehr stark zur Outperformance tendieren, wenn der US-Dollar schwächelt, während Phasen der Dollarstärke, die wir bis zuletzt hatten, typischerweise mit einer Underperformance einhergehen.

Die Bedeutung des schwachen US-Dollars für Emerging Markets

Ein schwächerer US-Dollar entpuppt sich häufig als Katalysator für positive Entwicklungen in den Schwellenländern. Die Auswirkungen sind dabei vielfältig und durchdringen verschiedene Bereiche der Wirtschaft dieser aufstrebenden Nationen. Besonders deutlich zeigt sich der positive Effekt bei den Rohstoffimporten. Da der internationale Rohstoffhandel traditionell in US-Dollar abgewickelt wird, profitieren Schwellenländer unmittelbar von einem schwächeren Dollar durch niedrigere Importkosten. Dies stärkt nicht nur die Kaufkraft der lokalen Unternehmen, sondern kurbelt auch die wirtschaftliche Aktivität insgesamt an. Eine weitere zentrale Entlastung ergibt sich bei der Schuldentilgung. Viele Emerging Markets tragen eine erhebliche Schuldenlast in US-Dollar. Ein schwächerer Dollar reduziert automatisch den Rückzahlungsdruck auf diese Verbindlichkeiten, was den Staatsfinanzen mehr Spielraum für andere wirtschaftliche Initiativen verschafft.

Kapitalzufluss aufgrund der steigenden Attraktivität

Die Attraktivität der Schwellenländer für internationale Investoren steigt ebenfalls. Die oft als unterbewertet geltenden Währungen dieser Länder bieten in Phasen eines schwachen Dollars besonderes Aufwertungspotenzial. Gleichzeitig präsentieren sich die Aktienmärkte der Emerging Markets mit vergleichsweise günstigen Bewertungen, was zusätzliche Investitionsanreize schafft. Der Kapitalfluss in die Schwellenländer verstärkt sich typischerweise in Zeiten sinkender US-Zinsen und eines schwächeren Dollars, die wir schon bald erleben werden. Investoren auf der Suche nach höheren Renditen entdecken dann vermehrt die Chancen in den Emerging Markets. Das Finanzierungsumfeld erfährt ebenfalls eine deutliche Verbesserung. Schwellenländer können sich leichter und kostengünstiger am internationalen Kapitalmarkt finanzieren, was Investitionen ankurbelt und das Wirtschaftswachstum fördert. Diese verbesserten Finanzierungsbedingungen ermöglichen es den Ländern, wichtige Entwicklungsprojekte voranzutreiben. Schließlich steigert der schwächere Dollar steigert die internationale Wettbewerbsfähigkeit der Exporte aus Schwellenländern, was zu einer Verbesserung der Handelsbilanz führt und das wirtschaftliche Wachstum dieser Nationen nachhaltig unterstütz.

China als Schlüsselmarkt

Und gerade der chinesische Aktienmarkt demonstriert exemplarisch die aktuelle Situation der Emerging Markets, die sich darauf vorbereiten, eine dynamische Erholungsbewegung zu absolvieren. Nach einer beeindruckenden Rally von fast 50 % von Mitte September bis zu ihrem Höhepunkt, gab der Markt etwa die Hälfte dieser Gewinne wieder ab. Anzumerken ist dabei die Tatsache, dass diese Bewegung im Wesentlichen aus einer Kombination von Neupositionierungen risikofreudiger Investoren und Short-Seller-Eindeckungen resultierte. Gleichzeitig ist es auch wichtig zu verstehen, dass mit Chinas beginnender wirtschaftlicher Stimulation und der erwarteten Zinswende in den USA die Voraussetzungen für eine Trendwende tatsächlich gegeben seien, was immer mehr opportunistische Trader und Investoren immer mehr anlocken dürfte. Dafür spricht u.a. auch das Engagement einiger Großinvestoren wie z. B. "Big Short" Michael Burry, der mit seinem Fonds die USA-Investments reduzierte und rund die Hälfte seines aktuellen Portfolios i chinesische Tech-Giganten investierte. Und genau aus diesem Grund schauen wir uns in diesem Trend-Update erneut Top-Chinese-Stocks, die in den kommenden Jahren eine Outperformance liefern könnten.

https://viz.traderfox.com/peer-group-tabelle/US88557W1018/XNAS/qifu-technology/aktien-8627055-67860-67593-416666-67804-1569257-67239-3213826

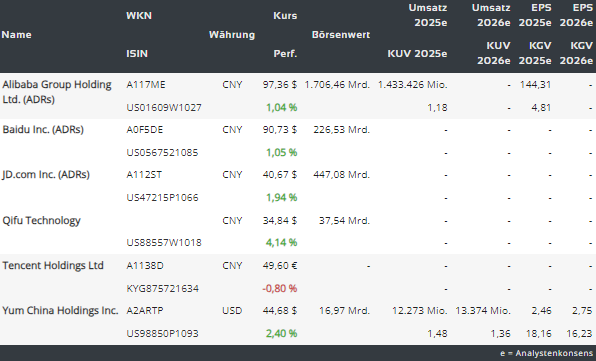

JD.com – der E-Commerce-Gigant mit einem KGVe25 von rund 9,66

Die Aktie von JD.com ist aktuell wohl das beste Beispiel für die Chancen und Risiken im chinesischen Aktienmarkt. Der E-Commerce-Gigant wird derzeit mit einem KGVe25 von unter 10 gehandelt und verfügt über mehr Cash als Schulden, was seine solide fundamentale Stellung untermauert. Was die Aktie jedoch weiterhin belastet, ist die sehr gut bekannte Sorge der Investoren um die wirtschaftlichen Bedingungen in China als auch das enorme geopolitische Risiko, wobei sich gerade diese Situation im Vordergrund bevorstehender US-Präsidentschaftswahlen nicht prognostizieren lässt. Im Groben haben wir bei JD eine Situation, wo man in den Kommenden Jahren sowohl eine Kursverdopplung als auch einen möglichen Totalverlust (bspw. infolge von US-Sanktionen gegen chinesische Aktien) erleben könnte. Und genau das, sollte man bei allen chinesischen Aktien mit einer sehr günstigen Bewertung miteinkalkulierten.

JDs E-Commerce-Story ist weiterhin vollkommen intakt

Was die fundamentale Komponente angeht, so muss man an dieser Stelle explizit erwähnen, dass China mit 1,4 Milliarden Menschen das bevölkerungsreichste Land der Welt ist. Und daher verfügt man allein deswegen über das enorme Kaufkraftpotenzial. Was hier noch fehlt ist der höhere Lebensstandard und Wohlstand, sodass die Menschen ein deutliche höheres Konsumverhalten entwickeln. Doch genau das könnte sich schon bald ändern, falls die Zinslockerung und Stimulierungsprogramme der chinesischen Regierung positive wirtschaftliche Erfolge zeigen. Mit einer großen Auswahl an authentischen Produkten ist JD.com gemessen am Umsatz das größte Online-Direktvertriebsunternehmen in China. Darüber hinaus wird erwartet, dass der Umsatz von JD in Geschäftsjahren 2024/25 um 3 % steigen wird, wobei die Prognosen bei über 160 Mrd. USD liegen. Noch besser ist allerdings, dass der Gewinn pro Aktie von JD.com in diesem Jahr voraussichtlich um 27 % steigen wird und im Jahr 2025 voraussichtlich um weitere 4 % auf 4,15 USD wächst und das trotz suboptimaler Marktbedingungen.

Alibaba (BABA) – E-Commerce-Story mit AI-Cloud-Touch

Die Story von Alibaba - der chinesischen Amazon - wenn man so will, ist bestens bekannt. Das Unternehmen ist in China ein bedeutender E-Commerce-Player, der, genauso wie Amazon, immer mehr Richtung FinTech und Cloud expandiert. Was die BABA-Aktie angeht, befindet sie sich nach der dynamischen September-Rally ebenfalls in einem Korrektur-Modus, was die Aktie für einen Re-Entry-Trade immer attraktiver macht. Die chinesische Regierung strebt ja ein Wirtschaftswachstum von 5 % für das laufende Jahr an. Im dritten Quartal lag das Wachstum jedoch nur bei 4,6 % - das schwächste Ergebnis seit sechs Quartalen. Und so beobachten wir, wie die anfängliche Euphorie über die staatlichen Unterstützungsmaßnahmen sich immer mehr abschwächt. Die verhaltene Marktreaktion auf die jüngsten Zinssenkungen deutet darauf hin, dass die Anleger von den bisherigen Maßnahmen noch nicht überzeugt sind. Allerdings werden weitere staatliche Eingriffe erwartet. Und so wäre es plausibel anzunehmen, dass ein überraschend starker Stimulus, der über die bereits eingepreisten Erwartungen hinausgeht, zu deutlichen Bewegungen an den Märkten führen würde.

Alibabas neue KI-Technologie verhilft Händlern zu Umsatzsprung

Und damit sind wir bei der KI-Wachstumsperspektive des chinesischen Tech-Giganten angekommen, die man nicht aus dem Blick verlieren dürfte. Alibaba meldete zuletzt bedeutende Erfolge mit seinem neuen digitalen Marketing-Tool namens Quanzhantui, das Anfang dieses Jahres eingeführt wurde. Das KI-gestützte Werkzeug, das für die E-Commerce-Plattformen Taobao und Tmall entwickelt wurde, unterstützte bereits am ersten Tag des Singles' Day den Verkauf von 1,3 Millionen Produkten. Die Implementierung von Quanzhantui, die zusammen mit einer neuen Technologie-Servicegebühr eingeführt wurde, ist ein wichtiger Teil von Alibabas Monetarisierungsstrategie, was zugleich auch zur höheren Rentabilität führen dürfte. Anzumerken ist dabei auch das hohe Interesse der Händler: Am ersten Tag der Singles' Day-Promotion nutzen über 250.000 Händler das Tool und verzeichneten im Vergleich zum Vortag einen Anstieg des Bruttowarenvolumens (GMV) um 66 %, was eine sehr gute Basis für die zukünftige Entwicklung bietet.

Baidu: Chinesischer Tech-Gigant mit KI-Ambitionen

Baidu (BIDU), oft als Chinas Google bezeichnet, dominiert den chinesischen Suchmaschinenmarkt, wobei Online-Werbung 73 % des Kernumsatzes in 2022 und 77 % in 2023 ausmachte. Das Unternehmen diversifiziert strategisch sein Geschäftsmodell mit verstärktem Fokus auf Cloud Computing und künstliche Intelligenz, wobei sein generatives KI-Modell Ernie zum Vorzeigeprodukt wird. Während Baidu zwar mit regulatorischen Herausforderungen konfrontiert ist, positionieren es sein Vorsprung in der KI-Entwicklung und potenzielle Anwendungen im autonomen Fahren gut für langfristiges Wachstum, womit man potenziell ganz neue Umsatzquellen erschließen würde.

Qifu: Innovative Digitale Kreditplattform mit viel Wachstumspotenzial

Qifu (QFIN) betreibt eine digitale Verbraucherfinanzierungsplattform in China und bietet maßgeschneiderte Online-Kreditprodukte für erstklassige, aber unterversorgte Kreditnehmer an. Das Unternehmen nutzt eine proprietäre Technologieplattform, die den gesamten Transaktionszyklus von der Kreditbeantragung bis zur Abwicklung verwaltet und bietet diese Technologie auch anderen Finanzinstituten über ein SaaS-Modell an. Trotz der aktuellen Marktbedingungen macht die attraktive Bewertung mit einem KGVe24 von etwa 6,4 und nachgewiesener Profitabilität Qifu zu einer interessanten Option, besonders im Hinblick auf eine Erholung der chinesischen Konsumausgaben.

Yum China: Expansiver Gastronomieriese mit cleverer Wachstumsstrategie

Und, wen man schon über Konsum spricht, so kommt man hier auf keinen fan an Yum China (YUMC) vorbei. Der Konzern hat die COVID-19-Pandemie geschickt genutzt, um seine Expansion zu beschleunigen und eröffnete zwischen 2020 und 2022 über 3.700 neue Standorte – ein Zuwachs von 36 % gegenüber 2019. Das Unternehmen betreibt mittlerweile 15.423 Restaurants, darunter 10.931 KFC- und 3.504 Pizza Hut-Filialen sowie weitere Marken wie Taco Bell und Little Sheep. Jüngste Insider-Käufe im vergangenen August in Höhe von rund 620.000 USD und eine aggressive Expansionsstrategie in kleinere Städte zeugen von Zuversicht in künftiges Wachstum, wobei das Unternehmen schon jetzt mittlerweile bestens dafür positioniert ist, um von Chinas Konsum-Erholung und den staatlichen Initiativen zur Unterstützung des Konsumsektors zu profitieren.

Fazit

Abschließend ist es zu erwähnen, dass Emerging Markets, insbesondere der chinesische Markt, tatsächlich vor einer bedeutenden Trendwende stehen könnten. Die erwarteten Zinssenkungen in den USA, eine potenzielle Dollarschwäche sowie Chinas verstärkte Stimulierungsmaßnahmen schaffen dabei ein interessantes Investmentumfeld. Aus Bewertungssicht präsentieren sich viele führende Unternehmen wie JD.com und Qifu mit attraktiven KGVs und soliden Bilanzen. Außerdem bieten strukturelle Wachstumstreiber wie Digitalisierung, künstliche Intelligenz und das Konsumaufholpotenzial weitere vielversprechende Perspektiven. Und so gelangt man zum Schluss zur spekulativen, aber durchaus plausiblen Annahme, dass die aktuelle Skepsis vieler Investoren sich als Chance erweisen könnte, da historisch betrachtet gerade solche Phasen der Unsicherheit oft ausgezeichnete Einstiegszeitpunkte darstellten.

Viel Erfolg und Bleiben sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: besitzt derzeit Aktien von JD.com, die im Text mitangesprochen werden.