Liebe Leser,

Der Energiesektor erlebt einen beeindruckenden Start ins neue Jahr 2025. Mit einem Anstieg von über 5 % seit Jahresbeginn übertrifft er deutlich den S&P 500, der im gleichen Zeitraum einen Verlust von 1 % verzeichnete. Diese positive Entwicklung markiert eine ermutigende Wende für den Sektor, der in den vergangenen zwei Jahren hinter dem Gesamtmarkt zurückgeblieben war. Besonders auffällig ist die starke Performance der Erdgasaktien, die von steigenden Preisen und einer robusten Nachfrage profitieren.

Die Marktsituation: Ein perfekter Sturm für Erdgasaktien

Der Erdgasmarkt erlebt derzeit eine bemerkenswerte Dynamik, die durch mehrere Faktoren begünstigt wird. Zunächst sorgte ein außergewöhnlich kalter Dezember in den USA und Europa für einen sprunghaften Anstieg der Heizungsnachfrage. Dies führte dazu, dass die Erdgas-Futures im Dezember 2024 ein 52-Wochen-Hoch von 4,20 USD pro Million British Thermal Units (MMBtu) erreichten, was einem Jahresgewinn von fast 50 % entspricht. Gleichzeitig wuchs die Produktion stetig und erreichte im Dezember einen Durchschnitt von 103,3 Milliarden Kubikfuß pro Tag (Bcf/d), knapp unter dem Rekordwert von 105,3 Bcf/d aus dem Jahr 2023. Diese Kombination aus steigender Nachfrage und kontrolliertem Angebotswachstum schafft ein günstiges Umfeld für Erdgasunternehmen, die nun von höheren Preisen profitieren werden.

Geopolitische Spannungen verstärken den Aufwärtstrend zusätzlich

Mit dem Auslaufen des Gastransitabkommens zwischen der Ukraine und Russland hat sich Europas Abhängigkeit von US-amerikanischem Flüssigerdgas (LNG) weiter vertieft. Dies festigt die Position der USA als weltweit größter LNG-Exporteur und eröffnet amerikanischen Unternehmen neue Möglichkeiten auf dem globalen Markt und insbesondere in der EU und Deutschland. Die Inbetriebnahme neuer LNG-Anlagen, wie Venture Globals Plaquemines-Anlage und Cheniere Energys Corpus Christi Stage 3, hat die Exportkapazitäten der USA weiter erhöht. Diese Entwicklung kommt sowohl den Produzenten als auch den Infrastrukturunternehmen zugute und unterstreicht das langfristige Wachstumspotenzial des US-amerikanischen LNG-Sektors.

Marktausblick 2025: Volatilität und Chancen

Für das Jahr 2025 prognostiziert die US-Energieinformationsbehörde (EIA) einen moderaten Anstieg der US-Produktion auf 105 Bcf/d, getrieben von einer wachsenden LNG-Exportnachfrage, die voraussichtlich von 15,2 Bcf/d im Jahr 2024 auf 17,8 Bcf/d steigen wird. Diese Prognose deutet auf ein anhaltendes Wachstum im Sektor hin, das Investoren nun v.a. vor dem Hintergrund einer schnell wachsenden LNG-Abhängigkeit der Europa vom US-Gas attraktive Möglichkeiten bieten könnte. Allerdings bleibt das Wetter ein unberechenbarer Faktor, der den angelaufenen Trend sowohl verstärken als auch abschwächen könnte. Aktuelle Vorhersagen für einen kälteren Januar haben die kurzfristigen Preise nach oben getrieben, doch eine Änderung der Temperaturtrends könnte diese Entwicklung schnell umkehren. Doch die Wintermonate in den USA und Europas Bemühungen, seine erschöpften Speicher wieder aufzufüllen, werden voraussichtlich die Preistrends Anfang 2025 dominieren, was dem gesamten Erdgastrend einen mittelfristig positiven Charakter verleihen dürfte. Und so gelangen wir auch schon zu der Aktuellen Übersicht von Top-Gas-Stocks, die man 2025 zumindest im Blick haben sollte.

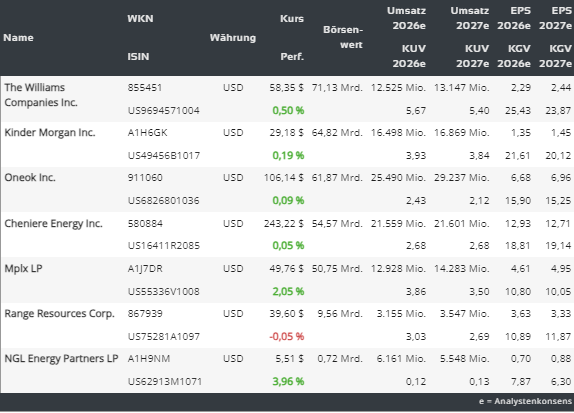

https://viz.traderfox.com/peer-group-tabelle/US9694571004/DI/the-williams-companies-inc/aktien-68440-416453-7872104-416718-68318-7872195

Coterra Energy (CTRA): Der Spezialist für Marcellus-Schiefer

Coterra Energy ist ein unabhängiger Upstream-Betreiber, der sich hauptsächlich auf die Exploration, Entwicklung und Produktion von Erdgas konzentriert. Mit Hauptsitz in Houston, Texas, besitzt das Unternehmen etwa 183.000 Netto-Acres im gasreichen Marcellus-Schiefer des Appalachen-Beckens. Etwa 65 % der Gesamtproduktion von Coterra entfallen auf Erdgas, was das Unternehmen zu einem attraktiven Ziel für Anleger macht, die von steigenden Gaspreisen profitieren wollen. Die erwartete Wachstumsrate des Gewinns pro Aktie von Coterra für die nächsten drei bis fünf Jahre liegt bei 10,1 %, was über dem Branchendurchschnitt von 8,3 % liegt. Mit einer Marktkapitalisierung von rund 19,3 Mrd. USD und einem Kursgewinn von nur 6 % im vergangenen Jahr zeigt Coterra eine solide Performance in Kombination mit einem Netten Kurspotenzial, weswegen JPMorgan zuletzt sein Overweight-rating für die Aktie bestätigte und das Kursziel von 31 auf 35 USD erhöhte.

Quelle: Tradingview

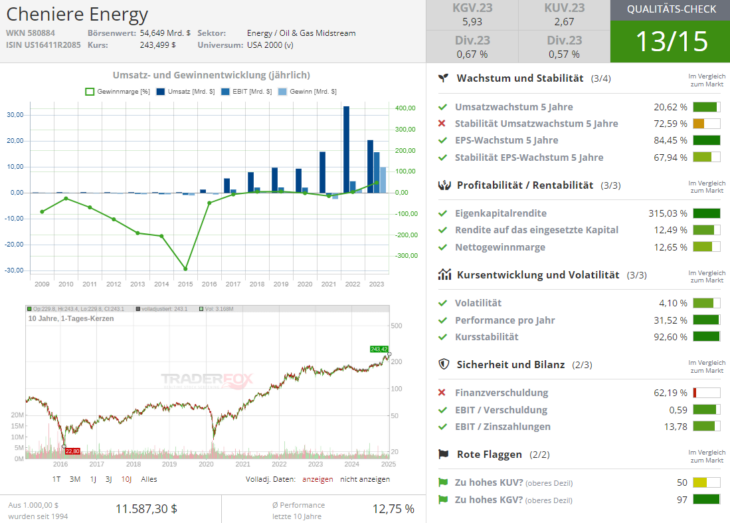

Cheniere Energy (LNG): Der Pionier und zugleich der Top-Profiteur des stark gestiegenen US-LNG-Exports

Cheniere Energy nimmt eine Sonderstellung im LNG-Markt ein. Als erstes Unternehmen, das die behördliche Genehmigung für den Export von LNG aus seinem 2,6 Milliarden Kubikfuß pro Tag fassenden Sabine Pass Terminal erhielt, genießt Cheniere einen weiterhin einen deutlichen Wettbewerbsvorteil. Das Unternehmen hat in drei der letzten vier Quartale die Gewinnerwartungen der Analysten übertroffen und weist eine durchschnittliche Überraschung bei den Gewinnen von etwa 87,5 % auf. Mit einem Kursanstieg von 34,7% im vergangenen Jahr zeigt Cheniere Energy zudem eine wirklich beeindruckende Dynamik.

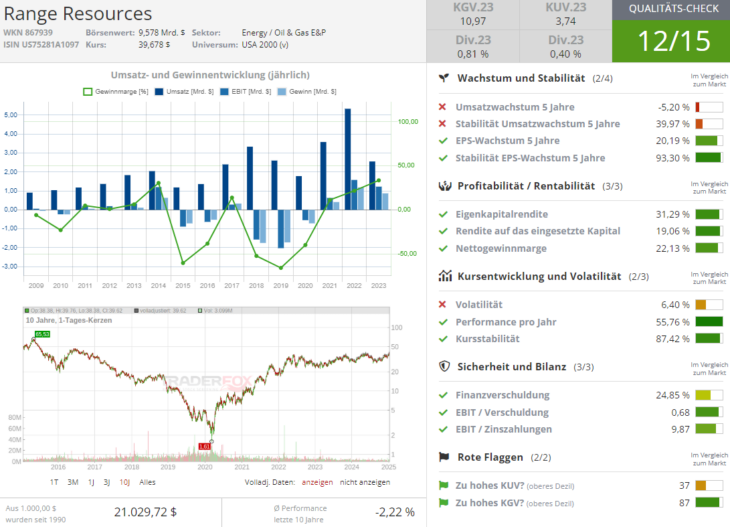

Range Resources (RRC): Der Appalachian Basin-Spezialist

Range Resources ist ein unabhängiger US-Erdgasproduzent mit Schwerpunkt im Appalachen-Becken. Die große zusammenhängende Fläche des Unternehmens bietet mehr als 30 Jahre an Inventar mit niedrigem Break-even-Punkt und hoher Rendite. Die Erdgasproduktion Im dritten Quartal 2024 lag bei beachtlichen 68 %. Das Unternehmen hat in jedem der letzten vier Quartale die Gewinnerwartungen der Analysten übertroffen. Besonders positiv ist dabei die Entwicklung der letzten drei Jahre auf der Gewinnseite, wobei es dem Unternehmen sehr gut gelungen ist, sich in der Gewinnzone zu etablieren.

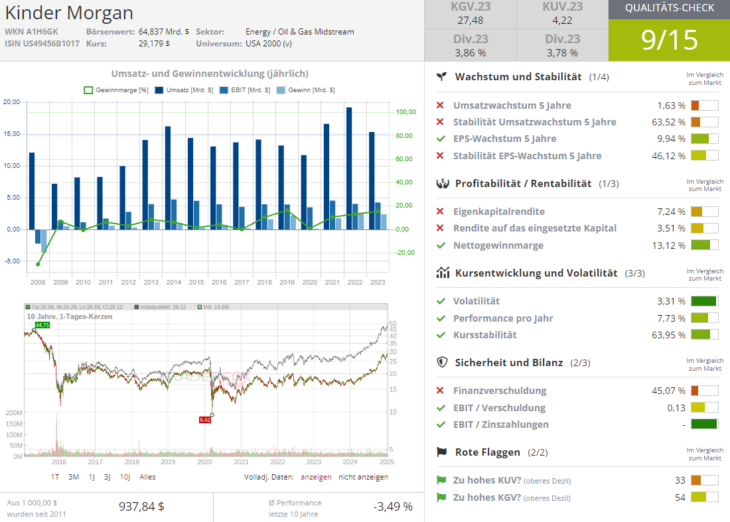

Kinder Morgan (KMI): Der Infrastruktur-Gigant

Kinder Morgan (KMI) ist ein Midstream-Unternehmen, das ein riesiges Netzwerk von 83.000 Meilen in ganz Nordamerika besitzt und betreibt. Das Unternehmen ist für den Transport von etwa 40 % des in den USA produzierten Erdgases verantwortlich. Dies bedeutet, dass das Gewinnwachstum von Kinder Morgan stärker von den transportierten Volumina als vom zugrunde liegenden Erdgaspreis abhängt, was vor dem Hintergrund der langfristigen Wachstumsfaktoren wie die wachsende Erdgasabhängigkeit der EU von den USA der KMI-Story einen nachhaltigen Charakter verleiht. Analysten prognostizieren für 2025 ein Gewinnwachstum im hohen einstelligen Bereich. Diese Prognose könnte jedoch die sich abzeichnende starke Nachfrage nach Erdgas, insbesondere durch den Bau neuer Rechenzentren für KI-Anwendungen, noch nicht vollständig berücksichtigen, was eine positive Neubewertung der Aktie zu Folge haben könnte. Kinder Morgan ist seinerseits auch für seine zuverlässigen Dividendenzahlungen (aktuell rund 4 %) bekannt.

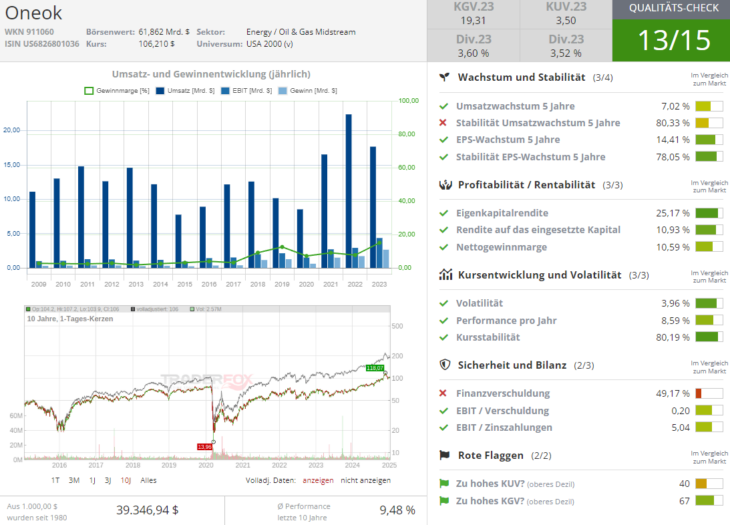

ONEOK: Diversifizierter Energieinfrastruktur-Spezialist

ONEOK (OKE) ist ein diversifiziertes Energieinfrastrukturunternehmen mit einem Netzwerk von über 50.000 Meilen Pipelines. Das Unternehmen ist auf Erdgas und Erdgasflüssigkeiten (NGL) spezialisiert. Diese kommen in Form eines Gemischs gasförmiger Kohlwasserstoffe mit geringer Dichte im rohen Erdgas vor, das aus Gasfeldern gewonnen wird. In den letzten drei Jahren hat ONEOK sein Ergebnis pro Aktie um durchschnittlich 14 % pro Jahr gesteigert, wobei der Umsatz signifikant zulegen konnte. Im gleichen Zeitraum stieg der Aktienkurs im Durchschnitt um 18 %. Für das kommende Jahr prognostizieren Analysten ein EPS-Wachstum von 17 %, was ebenfalls zuversichtlich stimmt. Das durchschnittliche Kursziel von 12 Analysten liegt derzeit bei etwa 115 USD, was angesichts des jüngsten Kursrückgangs einem potenziellen Kursgewinn von 11 % entspricht. Hinzu kommt eine Dividendenrendite von 3,86 %, die das Gesamtbild abrundet.

NGL Energy Partners (NGL): Vertikale Integration als Schlüssel zum Erfolg

NGL Energy Partners LP operiert als vertikal integrierte Master Limited Partnership. Das Unternehmen ist in verschiedenen Bereichen der Erdgasindustrie tätig, von der Produktion über den Transport bis hin zur Verarbeitung und Vermarktung. Analysten prognostizieren für NGL Energy Partners starke Ergebnisse in den kommenden Quartalen. Die vertikale Integration des Unternehmens ermöglicht es ihm, von verschiedenen Aspekten der Erdgaswertschöpfungskette zu profitieren und sich so gegen Marktschwankungen abzusichern.

Fazit: Erdgasaktien als vielversprechende Anlageoption für 2025

Abschließend lässt sich sagen, dass die aktuelle Marktsituation Anlegern attraktive Möglichkeiten im Erdgassektor bietet. Die Kombination aus steigender Nachfrage, kontrolliertem Angebotswachstum und geopolitischen Faktoren schafft ein günstiges Umfeld für Unternehmen entlang der gesamten Wertschöpfungskette. Während Unternehmen wie Coterra Energy, Cheniere Energy und Range Resources direkt von steigenden Gaspreisen und wachsender Exportnachfrage profitieren, bieten Infrastrukturunternehmen wie Kinder Morgan und ONEOK stabilere Erträge durch ihre volumenbasierten Geschäftsmodelle. NGL Energy Partners wiederum nutzt seine vertikale Integration, um von verschiedenen Aspekten des Marktes zu profitieren.

Anzumerken bleibt lediglich die allgemeine Feststellung, dass sich die Midstream-Unternehmen im volatilen Umfeld als bemerkenswert resilient erwiesen haben.

Der Grund liegt in ihrem einzigartigen Geschäftsmodell: Anders als Öl- und Gasproduzenten generieren sie ihre Umsätze hauptsächlich durch langfristige, gebührenbasierte Verträge für Transport und Lagerung. Dies macht sie deutlich weniger anfällig für Preisschwankungen bei Öl und Gas. Drei Unternehmen stechen in dieser Hinsicht besonders hervor:

- Kinder Morgan überzeugt mit seinem gewaltigen Pipeline-Netzwerk von 83.000 Meilen und stabilen Take-or-Pay-Verträgen.

-MPLX punktet durch sein starkes Engagement bei Kapitalrückflüssen. Der Konzern betreibt Midstream-Energieinfrastrukturen und Logistikanlagen sowie Dienstleistungen im Bereich der Verteilungskraftstoffe.

-Williams Companies wiederum ist hervorragend positioniert für die Energiewende, da das Unternehmen bereits 30 % des US-Erdgasverbrauchs abdeckt und damit eine Schlüsselrolle bei der Transformation zu sauberer Energie spielt.

Die positiven Entwicklungen spiegeln sich auch in den nach oben revidierten Gewinnschätzungen für 2025 wider, besonders bei Kinder Morgan und Williams Companies. Und diese fundamentale Stärke, kombiniert mit ihrer strategischen Bedeutung für die US-Energieinfrastruktur, macht diese Midstream-Aktien zu sehr plausiblen Investments in einem herausfordernden Marktumfeld.

Die Anleger sollten jedoch die inhärente Volatilität des Energiemarktes berücksichtigen und ihre Investitionsentscheidungen sorgfältig abwägen. Faktoren wie Wetterbedingungen, geopolitische Entwicklungen und regulatorische Änderungen können den Markt schnell und stark beeinflussen.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.