Liebe Leser,

Die Energiepolitik steht im Zentrum der zweiten Amtszeit von Präsident Donald Trump. Sie ist ein Schlüsselelement seines Plans zur Inflationsbekämpfung, da v.a. der schnelle Ausbau der Ölförderung die Preise an der Zapfsäule senken kann und somit sehr schnell ein greifbares positives Resultat liefert. Und dies ist ein sehr wichtiges Element der gesellschaftlichen Zustimmung. Zudem sieht Trump Öl und Gas als Amerikas stärkste Trümpfe in globalen Handelsverhandlungen. Grund dafür ist relativ simpel: Die USA verfügen über reichliche Ressourcen, während einige der größten Rivalen, wie China, dies nicht tun. Und dies verleiht dem US-amerikanischen Präsidenten eine deutlich stärkere Verhandlungsposition. Daher ist es auch kein Wunder, dass Trump Anfang Februar im Oval Office verkündete, dass die USA mit Energie mehr Geld als jemals zuvor verdienen werden.

Die Zeit der kurzfristig kontroversen Politik

An dieser Stelle ist wichtig festzuhalten, dass der Energiemarkt aktuell sehr stark verändert und neungeformt wird. Trumps erste Schritte in der Energiepolitik waren dramatisch und kontrovers – und nicht gerade vorteilhaft für die Aktienmärkte. Einige Entscheidungen, wie der Stopp bereits genehmigter Zahlungen für Energiekredite und -zuschüsse, landeten schnell vor Gericht. Andere, wie die Zölle auf kanadische und mexikanische Energie und andere Produkte, haben amerikanische Unternehmen verunsichert und Verbündete verärgert. Diese Zölle sind bis Anfang März ausgesetzt. Die Folgen und die Möglichkeit, dass Trump Sanktionen gegen russisches Öl aufhebt, haben jedoch die Ölpreise und Aktienkurse gedrückt. Insgesamt gelangt man aber schon zur plausiblen Annahme, dass sich einige der besten Chancen im US-amerikanischen Energiesektor mit Trumps Interessen decken, liegen jedoch tendenziell in Bereichen, in denen die Nachfrage nicht nur von der Bundespolitik abhängt. Nach heutigem Stand sieht Erdgas unter den Energiesegmenten am besten positioniert aus, gefolgt von Kernkraft, Öl, Solar und Wind.

Zeit der Effizienz und des schnellen Handelns

Im politischen Sinne ist es auch wichtig anzumerken, dass Kernstück von Trumps Plan die Ausrufung eines Energienotstands ist, der seiner Regierung weitreichende Befugnisse einräumen soll, um beispielsweise Pipelines und Kraftwerke ohne die üblichen regulatorischen Hürden zu genehmigen. Aus diesem Grund hörte man zuletzt in den US-Medien sehr viel über den miserablen Zustand der US-Energieversorgung. Dies ist jedoch nur eine mediale Vorbereitung, um mehr Handlungsfreiheit zu bekommen.

Die US-Ölproduktion befindet sich ja ohnehin schon auf Rekordniveau, und das Land produziert so viel Erdgas, dass die Anbieter im vergangenen Jahr die Produktion sogar drosseln mussten, um einen totalen Zusammenbruch zu vermeiden. Dem neue US-Präsidenten geht es hier viel mehr, um eine schnell Abschaffung möglichst vieler bürokratischen und regulatorischen Hürden, damit er und seine neue Regierung schnell handeln können und somit relativ schnell ein gutes Resultat erzielen. Und genau diese Situation der schnellen Politik, die reale schnelle Wirtschaftswirkung entfalten wird, dürfte Anlegern in der Zukunft sehr schöne Chancen bieten. Und so gelangen wir auch schon zur Betrachtung von Energiesektoren und dessen Top-player, die man in den kommenden Jahren zumindest auf der Watchlist haben sollte.

https://viz.traderfox.com/peer-group-tabelle/US16411R2085/DI/cheniere-energy-inc/aktien-17495098-416323-28564606-67917

Erdgas: Der aufsteigende Stern am US-amerikanischen Energiemarkt

Lange Zeit stand Erdgas im Schatten von Öl, doch mittlerweile spielt es eine zentrale Rolle in der US-Energiepolitik. Zwei wesentliche Faktoren treiben das Wachstum: steigende Exporte von verflüssigtem Erdgas (LNG) nach Europa und Asien sowie der wachsende Strombedarf durch Rechenzentren für Künstliche Intelligenz und industrielle Anwendungen. Dies Experten erwarten bis 2030 eine Nachfragesteigerung um 10 bis 20 %. Auch wenn ein Ende der Sanktionen gegen russisches Gas den Markt beeinflussen könnte, bleibt die langfristige Investitionsstrategie in LNG intakt. Sehr vorteilhaft für US-amerikanische LNG-Exporteure ist auch die durch Explosionen zerstörte Deutsch-Russische Pipeline Nordstream 2 und der temporäre Transit-Stop des russischen Erdgases über die Pipeline durch die Ukraine. Sehr fördernd sind ist dieser Hinsicht auch die EU-Sanktionen gegen russische Energieressource, was die Abhängigkeit des gesamten EU-Kontinents von US-amerikanischen LNG erhöh und US-amerikanischen Exporteuren langfristige Lieferverträge zu höheren Preisen sichert.

LNG-Sektor: der neuen Regierung sei Dank

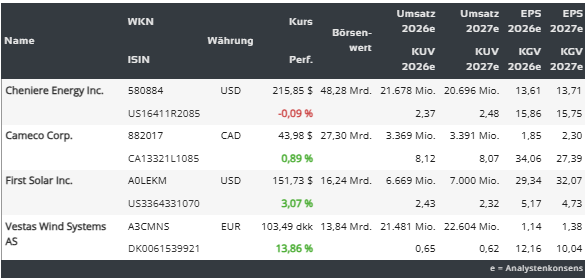

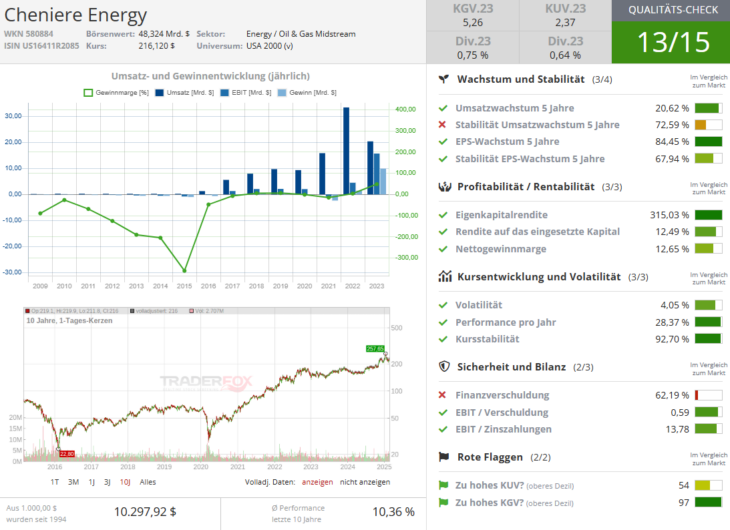

Die LNG-Industrie geriet ja im vergangenen Jahr in Unsicherheit, als die Biden-Regierung Genehmigungen für neue Exportterminals pausierte, um deren Umwelt- und Wirtschaftsauswirkungen zu prüfen. Allerdings waren bereits genügend Terminals genehmigt worden, um die Kapazität bis 2028 zu verdoppeln. Die neue Trump-Regierung hat diese Entscheidung nun rückgängig gemacht und kürzlich das erste neue LNG-Projekt genehmigt, das 2029 in Betrieb gehen könnte. Branchenführer Cheniere Energy, dessen Aktie wir zuletzt u.a. mitfavorisiert haben, hat seinen Aktienkurs in den letzten drei Jahren verdoppelt, doch ein erwartetes Überangebot an LNG ab 2027 könnte den Markt herausfordern und dies ist im Wesentlichen der Grund, warum der Wert mittlerweile in eine Gewinnmitnahme-bedingte Korrekturbewegung wechselte.

Kernkraft: Ein Comeback mit großen Erwartungen

Eine weitere wichtige Energie-Säule in der zukünftigen US-amerikanischen Energiesicherheit wird wohl die Kernkraft einnehmen. Und ja, auch der Nuklearsektor ging mit enormem Schwung in das Jahr 2025, nachdem er sich 2024 aus einem jahrzehntelangen Dornröschenschlaf zurückgemeldet hatte. Technologie- und Industrieunternehmen setzen verstärkt auf neue Atomkraftentwickler, um eine saubere und zuverlässige Energieversorgung sicherzustellen – besonders für energieintensive KI-Rechenzentren. Ein bemerkenswertes Beispiel ist Microsoft, das sich bereit erklärte, Strom von einem stillgelegten Reaktor auf Three Mile Island in Pennsylvania zu beziehen – und das zu einem hohen Aufpreis gegenüber den Marktpreisen. Auch politisch gibt es starken Rückenwind: Die neue US-Regierung hat sich pro-nuklear positioniert, mit energiepolitischen Erlassen und der Ernennung des Atomkraft-Befürworters Chris Wright zum Energieminister. Die Begeisterung für die Branche zeigt sich auch in steigenden Aktienbewertungen und einem 50%igen Anstieg der Teilnehmerzahl beim Finanzgipfel des Nuclear Energy Institute in New York.

Die Branche hofft nun, dass die neue Regierung bereits gewährte Steuervergünstigungen beibehält und weiterhin günstige Kredite gewährt.

Zudem fordert sie eine stärkere Beteiligung der Bundesregierung an der Finanzierung neuer Reaktoren, insbesondere zur Übernahme von Kostenüberschreitungen, die in der Vergangenheit bei Großprojekten erheblich ausfielen. Google beispielsweise investiert zunehmend in Atomkraft und hat eine Partnerschaft mit dem Start-up Kairos Power zur zukünftigen Stromversorgung geschlossen. Was die allgemeine Situation am Aktienmarkt angeht, so ähnelt sie sehr stark dem LNG-Sektor. Während Investoren 2024 erhebliche Gewinne mit Atomkraft-Aktien erzielten, könnte es 2025 schwieriger werden, diese Kurssteigerungen zu wiederholen. Start-ups wie Oklo und Nuscale Power, die innovative Reaktoren entwickeln, stiegen im letzten Jahr um 300 % bzw. 600 %, obwohl noch keine kommerziellen Anlagen gebaut wurden. Und daher wäre hier eine Korrekturbewegung mehr als berechtigt. Die deutlich besseren Chancen hat man bei Unternehmen, die Brennstoffe für Kernkraftwerke liefern – allen voran der kanadische Uranproduzent Cameco, dessen Aktie wir weiterhin favorisieren. Weitere interessante Akteure sind die Uranminenbetreiber Uranium Energy und enCore Energy., die aktuell schon eine heftige Korrekturbewegung absolvieren und schon bald mit der Bodenbildung anfangen dürften.

GreenEnergy – ein sehr steiniger Weg jedoch mit Lichtblicken

Abschließend werfen wir nun einen prüfenden Blick auf den stark-kriselnden GreenEnergy-Sektor. Die erneuerbaren Energien stehen in den USA aktuell vor großen Herausforderungen, da der von den Republikanern kontrollierte Kongress daran arbeitet, klimabezogene Fördermittel und Steuergutschriften aus dem Inflation Reduction Act abzuschaffen. Während eine vollständige Streichung unwahrscheinlich ist, könnten Kürzungen den Sektor weiterhin stark belasten und das ungeachtet der Tatsache, dass viele GreenEnergy-Aktien bereits stark gefallen sind. Analysten erwarten jedoch, dass sich Unternehmen langfristig anpassen werden. Brookfield Asset Management sieht beispielsweise günstige Kaufgelegenheiten und erwägt, angeschlagene Unternehmen zu übernehmen und zu privatisieren.

Besonders die Solarenergie könnte unter Trump weiterhin wachsen

Zwar könnten Änderungen an den Subventionen negative Folgen haben, doch insgesamt dürften US-Hersteller wie First Solar von Zöllen auf ausländische Module und der wachsenden heimischen Produktion profitieren. Und so sehen die Analysten gerade bei FSLR trotz eines massiven Kursrückgangs großes Potenzial, sobald die regulatorische Neuordnung im GreenEnergy-Sektor angeschlossen wird.

Die Windenergie hingegen steht vor größeren Unsicherheiten, da die Offshore-Windkraft durch Genehmigungsstopps ausgebremst wird

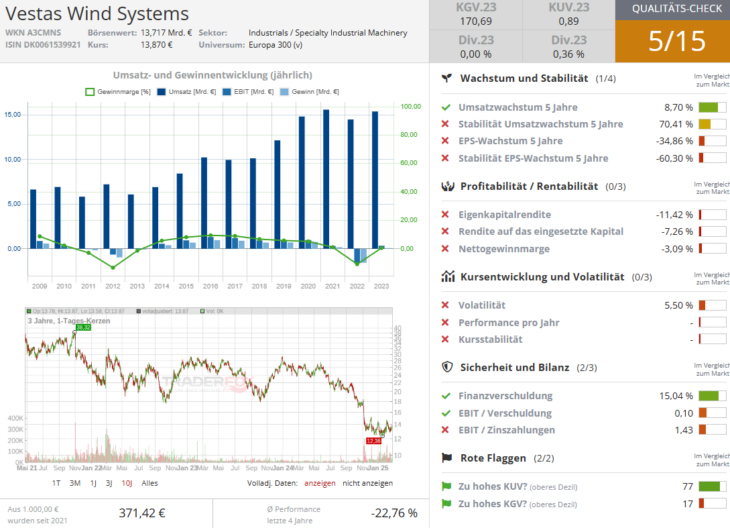

Onshore-Windkraft könnte sich jedoch behaupten, da die Installationen 2025 voraussichtlich stark steigen werden. Grund dafür ist die angelaufene Reindustrialisierung von USA und steigende Förderung von Bodenschätzen, wobei gerade die Windenergie in den USA sehr oft zur lokalen Energieversorgung von Ölfeldern etc. eingesetzt wird, die nicht an das nationale Elektrizitätsnetzwerk angeschlossen sind. Damit kommt insgesamt eine plausible Annahme ins Spiel, dass trotz politischer Unsicherheiten stark angeschlagene GreenEnergy-Sektor Richtung H2/25 doch noch ein positives Rebound-Momentum erleben könnte. Daher ist auch nicht weiter verwunderlich, dass auch große Windkraft-Unternehmen wie Vestas Wind Systems aus Dänemark weiterhin an ihren Wachstumsstrategien festhalten und über hohe Auftragsbestände verfügen.

Fazit: Selektive Chancen in einem volatilen Markt

Abschließend lässt sich erwähnen, dass die Energiepolitik unter Präsident Trump zunächst eine regelrechte Achterbahnfahrt für Investoren verspricht. Während traditionelle Energiequellen wie Öl und Gas von einer freundlicheren Rhetorik und Deregulierung profitieren könnten, sind die tatsächlichen Auswirkungen auf die Aktienkurse komplex und von globalen Faktoren wie der OPEC-Politik abhängig.

Erdgas-Sektor sticht dabei als vielversprechender Bereich hervor, da die steigende LNG-Nachfrage und der Bedarf von KI-Rechenzentren langfristige Wachstumstreiber darstellen. Die Kernkraft erlebt ein Comeback, gestützt durch das wachsende Interesse von Technologieunternehmen und eine potenziell wohlwollende Regierungspolitik. Und während Start-up-Aktien überbewertet sein könnten, bieten etablierte Unternehmen wie Uranproduzenten attraktivere Möglichkeiten.

Erneuerbare Energien stehen vor Herausforderungen durch potenzielle Kürzungen von Steuergutschriften und regulatorische Hürden. Dennoch gibt es Anzeichen für Widerstandsfähigkeit und selektive Chancen, insbesondere im Solarenergiebereich, wo Unternehmen wie First Solar von hohen Zöllen auf ausländische Produkte profitieren könnten.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.