Liebe Leser,

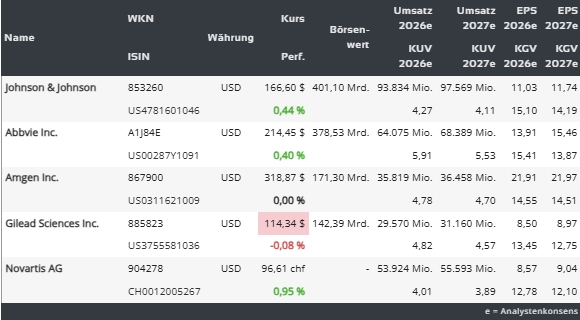

Der Biopharmasektor, der in den letzten Jahren hinter der breiten Marktentwicklung zurückgeblieben war, steht möglicherweise vor einem bedeutenden Wendepunkt. Während Technologieaktien lange Zeit die Schlagzeilen dominierten, erleben große Pharmaunternehmen jetzt eine Neubewertungsphase durch Investoren, die auf der Suche nach stabileren Anlagemöglichkeiten sind. Bestimmte Pharma-Aktien wie z. B. Gilead Sciences konnten sich dabei trotz Marktschwankungen und -rückgängen behaupten sehr gut behaupten und verzeichneten sogar überproportionale Kursanstiege. Zugleich beobachtete man Insbesondere bei Großkonzernen wie die bereits angesprochene Gilead Sciences, aber auch Amgen, AbbVie, Johnson & Johnson und Eli Lilly signifikante Mittelzuflüsse, was auf eine Kapitalverlagerung hindeutet.

Die Kapitalverlagerung in defensive Werte hat Pharmariesen beflügelt

Von der jüngsten Rallye profitieren im Allgemeinen Unternehmen, die die Investoren nach dem angelaufenen Tech-Sell-Off als weniger kontrovers, risikoärmer und in einigen Fällen als historisch defensiver betrachten. Und dazu gehöhrten eben großkapitalisierte Pharmakonzerne. Dabei findet diese Kapitalverlagerung vor dem Hintergrund eines sich verändernden Gesundheitsmarktes statt. Die Nachfrage nach zielgerichteten, weniger toxischen Krebsmedikamenten steigt, während gleichzeitig der Adipositas-Markt durch innovative GLP-1-Rezeptor-Agonisten revolutioniert wird. Zudem lassen transformative Behandlungsmethoden wie Immuntherapien, zielgerichtete Therapien und personalisierte Impfstoffe die Grenzen zwischen traditioneller Pharmaindustrie und Biotechnologie verschwimmen. Und so gelangen wir auch schon zu den interessanten Themenbereichen der Gesundheitsindustrie und den Top-Favoriten, die man in den kommenden Jahren zumindest auf der Watchlist haben sollte.

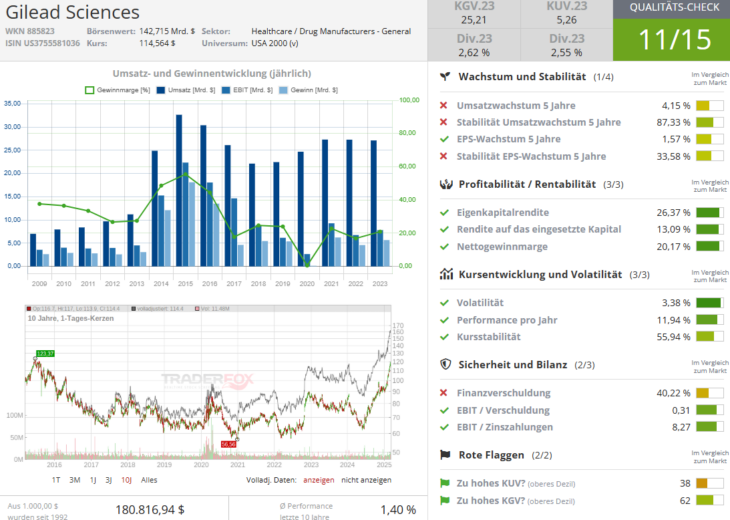

Gilead Sciences: HIV-Spezialist mit Erweiterungspotenzial

Gilead Sciences verzeichnet aktuell eine beeindruckende Entwicklung, wobei die Aktie demnächst sogar einen Big-Picture-Breakout auf ein neues Allzeithoch versuchen könnte. Angetrieben wird der Kurs von beständigen Einnahmen und der langfristigen Gewinnwachstum-Annahme, bei einer durchschnittlichen Bewertung. Das Unternehmen profitiert maßgeblich von seinem HIV-Blockbuster Biktarvy, der die Erwartungen weiterhin übertrifft. Die Analysten gehen davon aus, dass dieses Medikament auch künftig ein starker Umsatztreiber bleibt. Besonders spannend ist jedoch die bevorstehende Einführung von zwei neuen Medikamenten in den nächsten zwei Jahren, was der Gilead-Story zusätzliche Dynamik verleihen würde.

Gileads Wachstumsaussichten

Am 11. März 2025 gab Gilead bekannt, dass zwei verschiedene Formulierungen seines jährlich einmal zu verabreichenden HIV-Präventionsmedikaments Lenacapavir in einer laufenden Studie als sicher und gut verträglich befunden wurden. Die ersten Daten aus der Phase-1-Studie, die auf einer medizinischen Konferenz vorgestellt und in The Lancet veröffentlicht wurden, zeigten, dass die Formulierungen Blutspiegel erreichen und aufrechterhalten, die über den in früheren Phase-3-Studien mit einer halbjährlichen Version von Lenacapavir verbundenen HIV-Präventionswerten liegen. Gilead plant, in der zweiten Jahreshälfte 2025 eine Phase-3-Studie für jährliches Lenacapavir zu starten, was das langfristige Wachstumspotenzial des Unternehmens unterstreicht. Diese Entwicklungen im HIV-Segment sind für Gilead von entscheidender Bedeutung, da das Unternehmen sein Portfolio über seinen traditionellen Schwerpunkt hinaus erweitern möchte. Mit seiner soliden Finanzposition und der Pipeline vielversprechender Medikamente positioniert sich Gilead als attraktive Investitionsmöglichkeit im Pharmasektor.

Amgen: Potenzial trotz Rückschlägen

Die Aktie von Amgen befand sich bis Anfang 2025 in einer Korrekturphase, sich mittlerweile hat sich der wert dynamisch erholt und ist schon am Breakout-Niveau zum neuen Allzeithoch angekommen. Was hier aktuell noch fehlt, wäre eine optimistischere Analysten-Haltung. Die zurückhaltende Einschätzung basiert ja hauptsächlich auf Enttäuschungen bei MariTide, Amgens Antwort auf die GLP-1-Rezeptor-Agonisten von Novo Nordisk und Eli Lilly im Bereich der Gewichtsreduktion. MariTide konnte im November in Phase-II-Studien nicht die von der Wall Street erwartete Gewichtsreduktion von 20 % erreichen, was zu Enttäuschungen führte. Das Medikament startete zuletzt zwei Spätphasen-Studien, könnte jedoch weiterhin enttäuschen, weswegen man mit positiveren Neubewertung noch wartet. Doch sollte das getestete Präparat erfolgreicher als angenommen sein, so wird hier auch ein gewisses aufwärtspotenzial entstehen.

Amgens Potenzial im Dermatitis-Segment

Neben den Bemühungen im Adipositas-Bereich verzeichnet Amgen positive Ergebnisse mit Rocatinlimab, seinem Anti-OX40-Therapiekandidaten zur Behandlung von atopischer Dermatitis (Ekzem) bei Erwachsenen. In zwei klinischen Phase-III-Studien, IGNITE und SHUTTLE, erreichte das Medikament seine primären und sekundären Endpunkte. In der IGNITE-Studie, die Rocatinlimab als Monotherapie untersuchte, erreichten 42,3% der Patienten in der Hochdosisgruppe eine EASI-75-Bewertung (mindestens 75% Reduktion des Schweregrads der Erkrankung), was einer placeboadjustierten Differenz von 29,5% entspricht. Diese Ergebnisse waren besser als die der Phase-III-HORIZON-Studie vom letzten September, werden jedoch von Analysten weiterhin mit Sanofi/Regenerons Blockbuster-Immunologie-Medikament Dupixent verglichen, das als Standard in der Behandlung von atopischer Dermatitis gilt. Amgen entwickelt Rocatinlimab in Zusammenarbeit mit dem japanischen Unternehmen Kyowa Kirin und plant, neben Ekzem auch Indikationen wie Prurigo nodularis (Phase III) und Asthma (Phase II) zu erschließen. Mit dieser diversifizierten Pipeline und weiteren Studiendaten, die für später im Jahr erwartet werden, bleibt Amgen trotz der Herausforderungen ein interessanter Wert für langfristig orientierte Anleger.

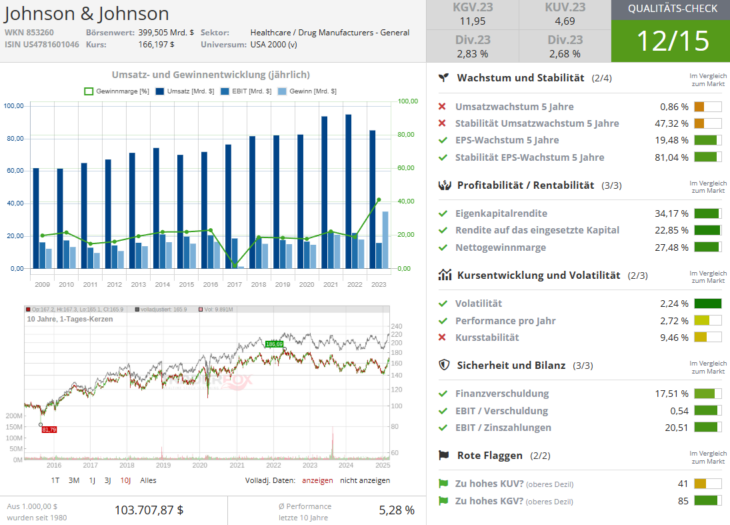

Johnson & Johnson: Sichere Wette mit Premium-Bewertung

Johnson & Johnson Aktie profitiert aktuell primär von seinem Ruf,- ein sicherer Hafen in den turbulenten Börsenzeiten zu sein. Doch in dieser Hinsicht darf man auch nicht vergessen, dass keiner der aktuellen JNJ-Konkurrenten über ein vergleichbares Medizintechnikgeschäft verfügt. Ein Rückschlag für J&J war die kürzliche Einstellung des Phase-III-VENTURA-Programms für den Wirkstoffkandidaten Aticaprant zur adjuvanten Behandlung von Depressionen. Die Entscheidung, das Programm zu beenden, basierte auf der unzureichenden Wirksamkeit bei der Zielpatientenpopulation. Daten aus der Studie zeigten jedoch, dass Aticaprant sicher und gut verträglich war. Trotz dieses Rückschlags bleibt J&J aufgrund seiner diversifizierten Geschäftsbereiche, die sowohl Pharmazeutika als auch Medizintechnik umfassen, ein solides Langzeit-Investment, denn genau diese Vielfalt bietet dem Unternehmen eine natürliche Absicherung gegen branchenspezifische Risiken und macht es zu einer attraktiven Option für Anleger, die nach Stabilität und moderatem Wachstum in einer turbulenten Börsenzeit suchen.

AbbVie: Überzeugende Wachstumsgeschichte trotz Humira-Patentablauf

AbbVie-Aktien stiegen seit Ende Januar, als das Unternehmen bessere Ergebnisse bei Umsatz und Gewinn vorlegte als erwartet. Humira, das Blockbuster-Autoimmunmedikament des Unternehmens, verzeichnete im Quartal einen weltweiten Umsatzrückgang von fast 50 %. Das entzündungshemmende Medikament verlor 2023 seine Marktexklusivität, was es Wettbewerbern ermöglichte, günstigere Versionen anzubieten. Die Analysten sind aber der Meinung, dass neue Produktangebote, darunter Rinvoq und Skyrizi, das Potenzial haben, die verlorenen Umsätze im Laufe der Zeit zu ersetzen. Ein bedeutender Schritt für AbbVie war der kürzliche Einstieg in den Adipositas-Markt durch einen Lizenzvertrag mit dem dänischen Biotech-Unternehmen Gubra für GUB014295, einen langwirksamen Amylin-Analogon zur Behandlung von Fettleibigkeit. Für diesen Deal wird AbbVie eine Vorauszahlung von 350 Mio. USD an Gubra leisten und zusätzlich Meilensteinzahlungen von bis zu 1,875 Mrd. USD vorsehen. Dieser strategische Schritt ermöglicht AbbVie den Eintritt in den zunehmend lukrativen Markt für Adipositas-Behandlungen, der derzeit von Novo Nordisk und Eli Lilly dominiert wird. Die Diversifizierung abseits von Humira und der Eintritt in neue Therapiegebiete unterstreichen die langfristige Wachstumsstrategie des Unternehmens. Mit seiner robusten Pipeline und dem bewährten Erfolg bei der kommerziellen Umsetzung bleibt also auch AbbVie ein überzeugender Wert für Anleger, die nach soliden Pharma-Investments suchen.

Novartis - Der Krebstherapie-Markt-Player

Der Markt für Krebstherapien durchläuft derzeit einen transformativen Wandel, wobei die Nachfrage nach zielgerichteten, weniger toxischen Krebsmedikamenten steigt. Signifikante Fortschritte wurden mit neuen Behandlungsmethoden wie Immuntherapie, zielgerichteten Therapien und personalisierten Impfstoffen erzielt. Immunbasierte Onkologiebehandlungen reichen von Checkpoint-Inhibitoren und CAR-T-Zelltherapien bis hin zu Krebsimpfstoffen und onkolytischen Viren, die das körpereigene Immunsystem nutzen, um Krebszellen anzugreifen.

Novartis hat sich in diesem Bereich als wichtiger Akteur etabliert und verfügt über ein diversifiziertes Onkologie-Portfolio, das zielgerichtete Therapien und Immuntherapien umfasst. Die FDA-Zulassung von Kisqali, einem CDK4/6-Inhibitor, für die Erstlinienbehandlung postmenopausaler Frauen mit HR+/HER2-fortgeschrittenem oder metastasiertem Brustkrebs hat das Onkologie-Portfolio des Unternehmens erheblich gestärkt. Das Medikament ist inzwischen einer der wichtigsten Wachstumstreiber des Unternehmens und zeigt eine robuste Akzeptanz im Bereich des metastasierten Brustkrebses. Auch andere neue Onkologie-Medikamente wie Pluvicto (für PSMA-positiven metastasierten kastrationsresistenten Prostatakrebs) und Scemblix (für chronische myeloische Leukämie) haben hervorragende Leistungen erbracht und den Schwung für die kommenden Jahre gesetzt. Und so stieg Novartis' Onkologieumsatz im Jahr 2024 um 16 % auf 14,74 Mrd. USD.

Fazit: Pharmasektor bietet attraktive Investitionsmöglichkeiten

Abschließend bleibt es zu erwähnen, dass neben den etablierten Pharmariesen auch kleinere Biotech-Unternehmen signifikante Fortschritte in der Krebsforschung und -behandlung machen, weswegen man oft über den gewöhnlichen Tellerrand schauen sollte. Zunächst sind es aber die turbulenten Börsenzeiten, die das kapital in großkapitalisierte Pharmawerte hineinschiebt. Dabei bietet der Pharmasektor attraktive Investitionsmöglichkeiten für Anleger, die nach einer Kombination aus Stabilität und Wachstumspotenzial suchen. Unternehmen wie Gilead Sciences, Amgen, Johnson & Johnson, AbbVie und Novartis positionieren sich mit innovativen Produkten und robusten Pipelines für zukünftiges Wachstum, was sie aktuell zu einer begehrten Anlaufstelle macht. Für Anleger, die den Gesundheitssektor im Blick behalten, könnten diese Pharma-Aktien eine gesunde Ergänzung für diversifizierte Portfolios darstellen.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.