Der KI-Superzyklus trifft auf Geopolitik 2.0: Ein Markt im Umbruch

Wir schreiben den Beginn des Jahres 2026, und die Wall Street zeigt sich zum Auftakt des neuen Handelsjahres in einer Verfassung, die gleichermaßen von Euphorie und strategischer Neuausrichtung geprägt ist. Während das Jahr 2025 als das Jahr der KI-Implementierung in die Geschichte einging, markiert 2026 den Übergang in die Phase der massiven infrastrukturellen Skalierung. Über allem schwebt die politische Neugestaltung unter der zweiten Präsidentschaft von Donald Trump. Seine Agenda der Deregulierung und der "America First"-Ansatz in der Halbleiterproduktion haben eine Marktdynamik geschaffen, die insbesondere US-amerikanische Hardware-Giganten begünstigt.

Künstliche Intelligenz als massives Speicherproblem

Trotz der Volatilität, die durch angekündigte Zölle und geopolitische Spannungen verursacht wurde, bleibt der fundamentale Treiber intakt: Die künstliche Intelligenz ist nicht mehr nur ein Rechenproblem, sondern längst ein massives Speicherproblem geworden. Investoren haben realisiert, dass die schnellsten Grafikprozessoren wertlos sind, wenn sie nicht in Lichtgeschwindigkeit mit Daten gefüttert werden können. Dies hat eine tektonische Verschiebung in der Bewertung von Unternehmen ausgelöst, die noch vor kurzem als zyklische "Deep Value"-Werte galten, nun aber als unverzichtbare Rückgrat-Lieferanten der digitalen Revolution gefeiert werden.

Wenn Daten zur Währung werden: Die Renaissance der Speicher-Sektoren

Lange Zeit fristeten Hersteller von Festplatten und Arbeitsspeichern ein Dasein am unteren Ende der Bewertungsskalen. Doch das Blatt hat sich gewendet. Im Sektor der Datenspeicherung hat sich ein hocheffizientes Oligopol herausgebildet, das eine Preismacht ausübt, wie man sie seit Jahrzehnten nicht gesehen hat. In der Welt der Festplatten (HDDs) teilen sich Western Digital und Seagate Technology jeweils rund 40 % des Marktes, während Toshiba den Rest hält. Bei den dynamischen Arbeitsspeichern (DRAM) kontrollieren Samsung, SK Hynix und Micron Technology das globale Geschehen.

Diese Konsolidierung führt dazu, dass das berüchtigte Zyklus-Phänomen – ein ständiger Wechsel aus Überkapazitäten und Preisverfällen – vorerst außer Kraft gesetzt scheint

Die großen Player agieren mit einer neuen Disziplin: Anstatt blindlings die Kapazitäten auszuweiten, konzentrieren sie sich auf die Erhöhung der Speicherdichte. Die Botschaft der CEOs ist klar: Werden keine neuen Fabriken gebaut, bleiben die Kapazitäten knapp und die Margen bombastisch hoch, wie es einige Analysten hinter verschlossenen Türen bereits formulieren. Micron Technology prognostiziert für das laufende Quartal Bruttomargen von atemberaubenden 68 %, ein Wert, der selbst die Luxus-Margen von Apple in den Schatten stellt.

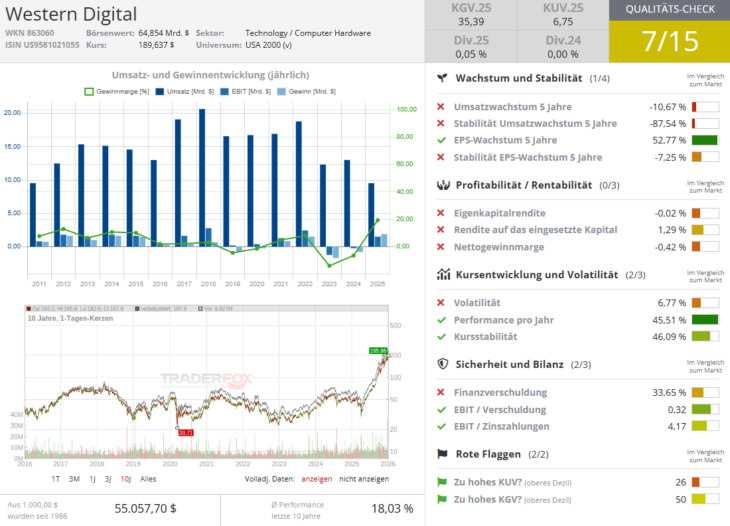

Western Digital und Sandisk: Die Befreiung der Giganten

Die wohl spannendste Geschichte des vergangenen Jahres, die auch den Start ins Jahr 2026 dominiert, ist die Transformation von Western Digital. Mit der Abspaltung des Flash-Speicher-Spezialisten Sandisk im Februar 2025 hat der Konzern einen strategischen Befreiungsschlag gelandet. Die Börse hat diese Entscheidung mit einem Kursfeuerwerk quittiert: Die Aktie von Western Digital kletterte im Jahr 2025 um sage und schreibe 280 %.

Sandisk selbst hat sich seit dem Spin-off zu einem Liebling der institutionellen Investoren entwickelt.

Mit einem Kurssprung von 560 % seit dem Börsengang bei 36 USD hat das Unternehmen bewiesen, dass die Nachfrage nach Flash-basierten Solid-State-Drives (SSDs) in Rechenzentren keine Grenzen kennt. Western Digital wiederum nutzt die Gunst der Stunde, um seine Bilanz zu sanieren. Durch den geplanten Verkauf der verbleibenden Sandisk-Anteile bis Februar 2026 wird das Unternehmen voraussichtlich mehr als die Hälfte seiner Nettoverschuldung von 2,6 Mrd. USD tilgen können. Was bleibt, ist ein fokussierter Marktführer im Bereich der Enterprise-Festplatten, der von den massiven Investitionen der "Hyperscaler" wie Microsoft und Google profitiert. Wenn diese Giganten ihre Rechenzentren für die nächste KI-Generation aufrüsten, sind die 30 TB+ Plattformen von Seagate und Western Digital die erste Wahl.

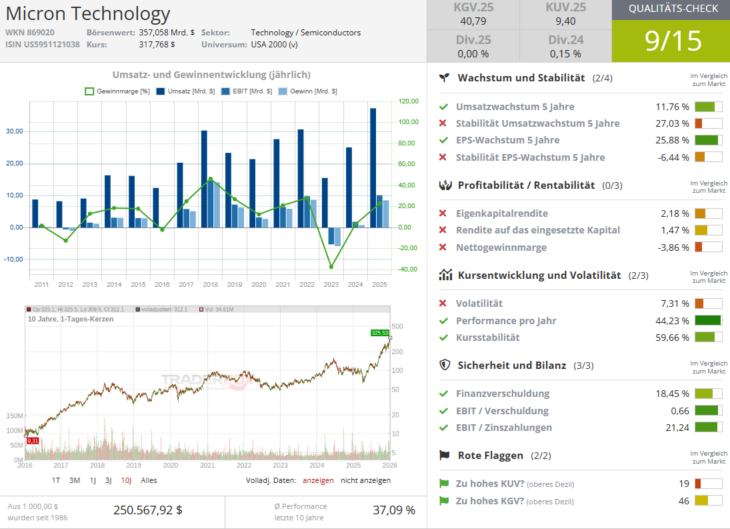

Micron Technology: Auf der HBM-Rennstrecke zum Erfolg

Während Western Digital den Bereich der Langzeitspeicherung dominiert, hat sich Micron Technology als unverzichtbarer Partner für die Beschleunigung von KI-Prozessen positioniert. Das Zauberwort heißt HBM – High-Bandwidth Memory. In Analystenkonferenzen wird dieses Produkt oft als die beste Hochgeschwindigkeits-Lösung unter den Speichern bezeichnet, da es Datenmengen im Vergleich zu herkömmlichen Chips ohne Verzögerung und in extremem Tempo direkt an den Prozessor liefert. Micron profitiert hier von einem Markt, der bis 2028 ein jährliches Durchschnittswachstum (CAGR) von 40 % aufweisen soll, was einem Anstieg des Marktvolumens von 35 Mrd. USD auf 100 Mrd. USD entspricht.

Die Aktie von Micron, die das Jahr 2025 mit einem Plus von 240 % abschloss, startete auch in den ersten Tagen von 2026 mit kräftigen Gewinnen

Der Grund für den Optimismus ist einfach: NVIDIA-Chef Jensen Huang persönlich lobte die Technologie von Micron auf der letzten CES. Micron liefert nicht nur Speicher, sondern die notwendige Bandbreite, ohne die KI-Modelle wie GPT-5 oder die neuesten Video-Generatoren schlichtweg nicht funktionieren würden. Trotz der rasanten Kurssteigerungen wird Micron immer noch mit einem einstelligen Kurs-Gewinn-Verhältnis gehandelt – ein Indiz dafür, dass der Markt die Nachhaltigkeit dieses Gewinnbooms möglicherweise immer noch unterschätzt.

Der Titanen-Kampf 2026: NVIDIAs Dominanz und die Jagd der Herausforderer

Während die Speicherhersteller das Fundament liefern, bleibt der Halbleitersektor das Epizentrum der technologischen Machtverschiebung. Im Zentrum steht unangefochten NVIDIA. Mit der für die zweite Jahreshälfte 2026 angekündigten "Vera Rubin"-Architektur setzt CEO Jensen Huang erneut Maßstäbe. Die neuen Rubin-GPUs versprechen eine 3,3-fache Beschleunigung gegenüber der ohnehin schon leistungsstarken Blackwell-Ultra-Generation. Doch NVIDIA ruht sich nicht auf der reinen Performance aus. Mit der Einführung der Rubin CPX-Klasse zielt das Unternehmen auf das "Massive-Context Processing" ab – eine spezialisierte Hardware für Software-Codierung und Videogenerierung, die preislich attraktiver gestaltet ist, um Angriffe von Konkurrenten im Keim zu ersticken. Zudem stärkt NVIDIA seine Position im Bereich der Inferenz durch die 20 Mrd. USD teure Lizenzierung der Technologie des Start-ups Groq.

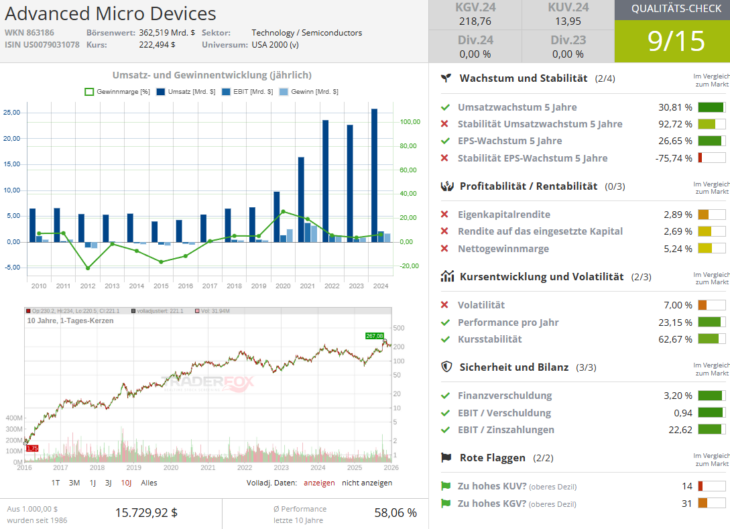

Advanced Micro Devices hingegen bereitet für die zweite Jahreshälfte 2026 seinen bisher größten Vorstoß vor

Die "Helios"-Server-Racks, bestückt mit 72 GPUs der MI450-Serie, sind die große Hoffnung von CEO Lisa Su. Mit Schwergewichten wie Oracle und OpenAI als Erstkunden steht die Infrastruktur bereit. Oracle plant bereits den Einsatz von 50.000 AMD-Chips ab dem dritten Quartal 2026. Der Erfolg von AMD wird maßgeblich davon abhängen, wie reibungslos diese großflächigen Implementierungen verlaufen. Parallel dazu festigt Broadcom seine Rolle als der "stille Architekt". Besonders die Zusammenarbeit mit Google an deren Tensor Processing Units (TPUs) trägt Früchte. Mit neuen Milliarden-Aufträgen von Anthropic und laufenden Gesprächen mit Meta Platforms zeigt Broadcom, dass der Trend zur Individualisierung der Hardware in vollem Gange ist.

Intel: Die beschwerliche Suche nach der verlorenen Relevanz

In krassem Gegensatz zur Euphorie bei NVIDIA steht die Situation bei Intel. Unter der Führung von Lip-Bu Tan versucht der einstige Branchenprimus verzweifelt, den Anschluss zu finden. Die Hoffnung ruht auf dem neuen Datencenter-Grafikprozessor "Crescent Lake", der für 2026 angekündigt ist. Intel positioniert dieses Produkt strategisch am günstigeren Ende des Marktes, optimiert für luftgekühlte Infrastrukturen. Die existenzielle Frage für Intel bleibt jedoch die Foundry-Sparte. Obwohl NVIDIA eine Investition von 5 Mrd. USD getätigt hat, gibt es bisher keine Bestätigung für eine großflächige Fertigungspartnerschaft. Intel muss im Laufe des Jahres 2026 beweisen, dass es technologisch mit TSMC gleichziehen kann. Ohne einen namhaften Großkunden für die Auftragsfertigung bleibt der Sanierungskurs ein riskantes Unterfangen.

Intel gewinnt neues Vertrauen: Analysten-Upgrade, Foundry-Fantasie und NVIDIA-Rückenwind treiben die Aktie Anfang 2026

Die Aktie von Intel legte zum Jahresauftakt 2026 deutlich zu und profitierte von einer spürbaren Stimmungsaufhellung am Markt, nachdem Melius Research den Titel auf "Kaufen" hochgestuft und das Kursziel von 44 auf 50 USD angehoben hat. Als zentralen Treiber nennen die Analysten die wachsende Glaubwürdigkeit von Intels Foundry-Strategie: Melius hält es für realistisch, dass sowohl NVIDIA als auch Apple ab 2028/2029 eine Chipproduktion auf dem künftigen 14A-Prozess ernsthaft prüfen könnten, was sich schrittweise im Jahr 2026 positiv im Buchwert und in der Bewertung niederschlagen dürfte. Kurzfristig werden sich die Blicke der Anleger nun auf den Ergebnisbericht am 29. Januar richten, bei dem insbesondere Fortschritte bei den Fertigungsausbeuten, der Markteintritt der neuen "Panther Lake"-Prozessoren sowie der Vergleich mit Wettbewerbern wie AMD und TSMC im Fokus stehen werden.

Der IPO-Boom 2026: Die nächste Welle der Einhörner

Abschließend bleibt es zu erwähnen, dass die massive Kapitalintensität der KI-Revolution nun auch die am längsten erwarteten Privatunternehmen an die öffentlichen Märkte treibt. Nach einem bereits starken Jahr 2025 deuten alle Anzeichen darauf hin, dass 2026 das Jahr der "Mega-Unicorns" wird. Analysten schätzen, dass zwischen 200 und 230 Unternehmen den Gang an die Börse wagen könnten, um insgesamt bis zu 60 Mrd. USD einzusammeln. An der Spitze dieser Bewegung stehen Elon Musks Giganten SpaceX und xAI sowie die KI-Pioniere Anthropic und OpenAI. Diese Firmen stehen vor einem gigantischen Finanzierungsbedarf, um ihre Rechenzentrumskapazitäten weiter auszubauen. Die erfolgreichen Börsendebüts von CoreWeave und Medline Ende 2025 haben das Vertrauen zurückgebracht. Besonders unter der Trump-Administration – geprägt von der Erwartung niedrigerer Steuern und weniger Regulierung – bietet das aktuelle Marktumfeld das ideale Fenster für Exits.

Fazit: Strategische Positionierung im "Trump-Bull-Market"

Zusammenfassend lässt sich festhalten, dass der Markt im Jahr 2026 von einer seltenen Konstellation aus politischem Rückenwind und technologischer Notwendigkeit getragen wird. Das Speicher-Oligopol rund um Micron, Western Digital und Seagate hat bewiesen, dass es die Preismacht besitzt, um von der Datenflut massiv zu profitieren. Während die Hardware-Schlachten zwischen NVIDIA und AMD die Schlagzeilen beherrschen, liegt die wahre Investment-Chance oft in der Infrastruktur. Risiken wie Handelsbeschränkungen bleiben real, doch für den Moment dominieren die Perspektiven. Wer im Jahr 2026 erfolgreich agieren will, muss die Story hinter den Zahlen verstehen: Es geht nicht mehr nur um Chips, sondern um das Rückgrat einer neuen, KI-getriebenen Weltwirtschaft.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid besitzt aktuell Aktien von CoreWeave, die im Text mitangesprochen werden!