Die Ära der "Hard Power" und das 1,5-Billionen-Dollar-Signal

Der Start in das Börsenjahr 2026 hätte für den Verteidigungssektor kaum dramatischer ausfallen können. Während der STOXX 600 neue Rekorde markiert und Investoren noch immer die geopolitischen Verwerfungen in Venezuela und eskalierende Iran-Proteste verdauen, richtet sich der Blick der großen institutionellen Anleger fest auf Washington und die Nordflanke der NATO. Die Märkte befinden sich in einer Phase der Neubewertung, die weit über die erste reflexartige Aufrüstungswelle nach dem Beginn des Ukraine-Konflikts hinausgeht. Wir erleben derzeit den Übergang in das, was die Analysten von Bernstein als die "zweite Phase des europäischen Zyklus" bezeichnen. In dieser Phase wird die Performance nicht mehr durch die bloße Zugehörigkeit zum Sektor bestimmt, sondern durch überlegene Technologie, strategische Marktpositionierung und den Zugang zu den massiven neuen Geldtöpfen der Regierungen.

Der entscheidende Katalysator für diese Entwicklung ist die jüngste Ankündigung von US-Präsident Donald Trump, das US-Verteidigungsbudget für das Fiskaljahr 2027 auf atemberaubende 1,5 Bio. USD anzuheben. Dieser Sprung von über 50 % gegenüber dem Budget von 850 Mrd. USD aus dem Jahr 2025 ist mehr als nur eine fiskalische Maßnahme; es ist ein geopolitisches Erdbeben, das die Doktrin des "Friedens durch Stärke" mit einer nie dagewesenen finanziellen Feuerkraft untermauert. Für Investoren sendet dies ein klares Signal: Der Superzyklus der Verteidigungsindustrie ist nicht vorbei, er nimmt gerade erst Fahrt auf. Selbst die Hoffnung auf einen möglichen Waffenstillstand zwischen Russland und der Ukraine ändert laut Expertenmeinung nichts an der fundamentalen Notwendigkeit für Europa, sich neu, in einem nie da gewesenen Ausmaß, zu bewaffnen. Der Sektor hat begonnen, die Korrekturen des letzten Jahres taktisch zu erholen, und fokussiert sich nun auf langfristige Großprojekte. Und so gelangen wir auch schon zu der Übersicht von Top-Stories, die man in diesem Segment zumindest im Blick haben sollte.

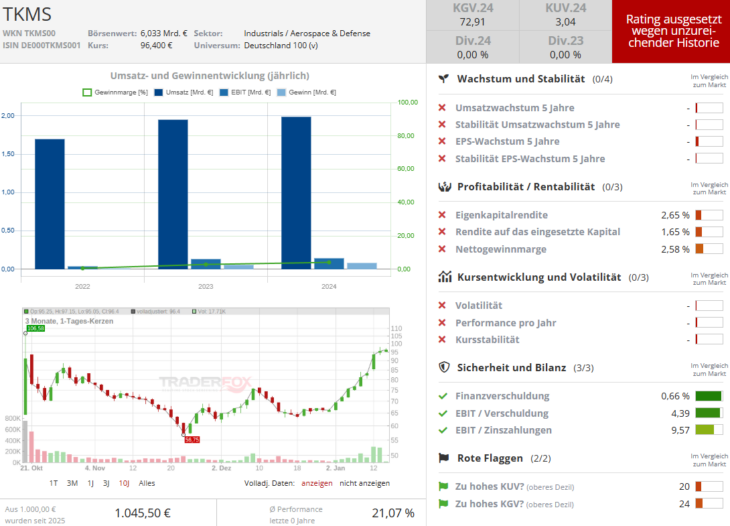

Thyssenkrupp Marine Systems (TKMS): Der maritime Riese erwacht

In diesem aufgeheizten Marktumfeld sticht ein europäischer Akteur hervor, der lange Zeit im Schatten seines ehemaligen Mutterkonzerns stand und nun als eigenständige Kraft an den Märkten agiert: Thyssenkrupp Marine Systems, kurz TKMS. Nach dem Spin-off, der die Marine-Sparte von Thyssenkrupp (TKA) abspaltete, hat sich das Unternehmen schnell als eigenständiger "Pure Play" für Unterwassertechnologie etabliert. Zwar hatte die Aktie nach dem Börsengang zunächst mit einer gewissen Underperformance zu kämpfen, doch die wahre Story liegt nicht in der Bewertung, sondern im operativen Momentum, das TKMS derzeit aufbaut.

Kurz vor Weihnachten gelang dem Kieler Unternehmen ein historischer Schlag: Der größte Torpedo-Auftrag der Firmengeschichte wurde unterzeichnet. Gemeinsam mit dem Beschaffungsamt der Bundeswehr (BAAINBw) besiegelte TKMS die Lieferung von Schwergewichtstorpedos des Typs DM2A5 für die U-Boot-Klasse 212CD. Dieser Auftrag ist weit mehr als eine simple Bestellung von Munition. Er validiert die technologische Führungsrolle der ATLAS ELEKTRONIK Sparte und unterstreicht die strategische Bedeutung der deutsch-norwegischen Kooperation. Die DM2A5-Torpedos sind Meisterwerke der Ingenieurskunst, ausgestattet mit glasfasergestützter Steuerung, digitalen Sonarsystemen und einer modularen Batterie-Antriebstechnik, die eine extrem niedrige akustische Signatur bei hohen Reichweiten garantiert. In einer Zeit, in der die Unterwasserkriegsführung zunehmend über Datenverbindungen und Sensorik entschieden wird, positioniert sich TKMS hier als Technologieführer.

Die Relevanz dieser Technologie wird durch die geopolitische Lage im Nordatlantik verstärkt. Norwegen, der "Wächter der NATO" im hohen Norden, sieht sich mit einer zunehmenden Aktivität der russischen Nordflotte konfrontiert, deren Atom-U-Boote auf der Kola-Halbinsel stationiert sind. Als Reaktion darauf hat die norwegische Regierung angekündigt, zwei weitere U-Boote bei TKMS zu bestellen, womit sich die Gesamtzahl der norwegischen Bestellung auf sechs Einheiten erhöht. Zusammen mit den deutschen Bestellungen erreicht das 212CD-Programm damit sein geplantes maximales Volumen von zwölf Booten. Allein die norwegische Investition nähert sich der Marke von 100 Mrd. Kronen, getrieben durch Inflation und hohe Nachfrage. Für TKMS bedeutet dies eine langfristige Auslastung der Werften in Kiel.

Doch TKMS ruht sich nicht auf Stahl und Schweißnähten aus. Ein Blick auf die jüngste Partnerschaft mit dem KI-Spezialisten Cohere zeigt, wohin die Reise geht. Im Januar 2026 unterzeichneten beide Unternehmen eine Vereinbarung, um fortschrittliche KI-Modelle in das kanadische U-Boot-Projekt (Canadian Patrol Submarine Project) zu integrieren. Hier geht es um "Software Defined Defense": Die Nutzung von Large Language Models (LLMs) und datengestützten Analysen zur Entscheidungsunterstützung der Crew, zur Informationsverwaltung an Bord und zur Reduktion der kognitiven Belastung in Stresssituationen Indem TKMS modernste KI-Technologie direkt in die Operationszentrale eines U-Boots bringt, transformiert sich das Unternehmen vom klassischen Schiffbauer zum Systemintegrator für kognitive Kriegsführung. Dies ist ein entscheidender Wettbewerbsvorteil im laufenden Bieterverfahren um potenziell zwölf kanadische U-Boote.

Project-75I: Der 6,9-Milliarden-Euro-Paukenschlag in Asien

Doch der wohl stärkste Katalysator für die Aktie zündete fernab der heimischen Werften. Flankiert vom Besuch des Bundeskanzlers Friedrich Merz in Neu-Delhi, steht TKMS unmittelbar vor dem Abschluss des monumentalen "Project-75I" mit der indischen Marine. Es geht um nicht weniger als sechs U-Boote der Klasse 214NG und ein Gesamtvolumen von rund 6,9 Mrd. Euro (8 Mrd. USD). Dieser Deal katapultierte die TKMS-Aktie jüngst auf ein Allzeithoch von über 96 Euro und könnte das Auftragsbuch auf wuchtige 25 Mrd. Euro hieven. Der strategische Clou: Indien besteht auf einem vollständigen Technologietransfer und der Fertigung vor Ort in Mumbai, entscheidet sich damit aber bewusst gegen russische Technik und für den deutschen AIP-Antrieb (Brennstoffzelle). Für Investoren ist dies der Beweis, dass TKMS global auch gegen aggressive Konkurrenz wie Navantia bestehen kann und sich als langfristiger Partner für die asiatische Großmacht etabliert.

Huntington Ingalls Industries (HII): Der 151-Mrd. USD Potenzial

Während TKMS an Seite von Rhenmetall, Renk, Leonardo, Thales, BAE Systems etc. Europa sichert, sorgt jenseits des Atlantiks Huntington Ingalls Industries für Furore an der Wall Street. Die Aktie kletterte kürzlich auf ein neues 52-Wochen-Hoch und verzeichnete seit Jahresbeginn 2026 bereits ein Plus von fast 20 %. Der Markt reagiert hier auf eine fundamentale Neubewertung der Rolle von HII. Lange Zeit primär als Amerikas größte Militärwerft und einziger Hersteller von Flugzeugträgern bekannt, hat sich das Unternehmen still und leise zu einem All-Domain-Defense-Provider gewandelt. Dieser Wandel wurde im Januar durch eine Nachricht bestätigt, die in ihrer finanziellen Dimension fast surreal wirkt: HII erhielt einen IDIQ-Vertrag (Indefinite-Delivery/Indefinite-Quantity) der Missile Defense Agency mit einer Obergrenze von 151 Mrd. USD.

Zwar garantiert dieser Rahmenvertrag ("Ceiling") noch nicht den sofortigen Umsatz in dieser Höhe, doch er öffnet die Schleusen für jahrzehntelange Aufträge im Rahmen des SHIELD-Programms (Scalable Homeland Innovative Enterprise Layered Defense). Das Besondere daran ist das technologische Spektrum. Es geht nicht um Stahlplatten, sondern um gerichtete Energie (Laserwaffen), Mikroelektronik, Cyber-Operationen und die Integration komplexer Führungssysteme. HII positioniert sich damit im Zentrum der nationalen Raketenabwehr und des Heimatschutzes der USA. Investoren sollten verstehen, dass dieser Vertrag das Risikoprofil des Unternehmens diversifiziert: HII ist zukünftig potenziell weniger abhängig von den zyklischen Schwankungen des reinen Schiffbaus und stärker in den schnell wachsenden Bereichen der asymmetrischen Kriegsführung und digitalen Verteidigung verankert.

Parallel dazu treibt HII seine globale Expansion voran. Die Verdopplung der Kapazitäten am Standort Portchester in Großbritannien ist ein klares Signal an die europäischen NATO-Partner. Dieser Standort soll als europäischer Hub für die Mission Technologies Sparte dienen und Support für unbemannte Systeme, elektronische Kriegsführung und KI-Training bieten. HII exportiert damit seine technologische Exzellenz direkt an die europäische Frontlinie. Gleichzeitig bleibt das Kerngeschäft eine Cash-Cow: Ein neuer 97,7 Mio. USD Vertrag zur Unterstützung der Überholung des Flugzeugträgers USS Harry S. Truman sichert die Auslastung der Werften in Virginia bis Herbst 2026. Mit einer prognostizierten Wachstumsrate des Marktes für Flugzeugträger von über 12 % bis 2030 sitzt HII fest im Sattel eines Monopols, das durch massive Eintrittsbarrieren geschützt ist.

L3Harris (LHX): Das neue Modell des "Staatskapitalismus"

Vielleicht noch revolutionärer als die reinen Auftragszahlen ist jedoch eine strukturelle Veränderung, die sich bei L3Harris (LHX) vollzieht. Hier wird gerade Geschichte geschrieben, was die Beziehung zwischen dem Pentagon und der Industrie angeht. Das US-Verteidigungsministerium hat angekündigt, 1 Mrd. USD direkt in das Raketengeschäft von L3Harris zu investieren. Dies ist ein Novum: Der Staat tritt nicht nur als Kunde, sondern als direkter Kapitalgeber auf, um die Produktionskapazitäten für kritische Waffensysteme wie Patriot- und Tomahawk-Raketenmotoren massiv hochzufahren. CEO Christopher Kubasik bezeichnet dies als kreativen Weg, die Konsolidierung der letzten drei Jahrzehnte aufzubrechen und die Industrie wieder agiler zu machen.

Die Investment-Story für Aktionäre ist hier besonders spannend: L3Harris plant, seine Raketensparte als eigenständiges börsennotiertes Unternehmen auszugliedern (Spin-off), wobei der geplante Börsengang für die zweite Jahreshälfte 2026 angesetzt ist. L3Harris wird dabei die Mehrheit behalten, während das Pentagon über Vorzugsaktien investiert ist, die nach dem IPO in Stammaktien gewandelt werden. Analysten werten diesen Schritt als extrem aktionärsfreundlich ("Unlocking Value"), da das wachstumsstarke Raketengeschäft oft in der Bewertung des Gesamtkonglomerats untergeht. Das Ziel ist der Aufbau eines "Arsenal of Freedom" – ein reiner Player für Raketenlösungen, der ohne den Ballast eines Großkonzerns schneller produzieren kann. Für Investoren bietet sich hier also die Chance, frühzeitig an einer staatlich geförderten Wachstumsstory zu partizipieren, deren Auftragsbücher durch den Nachholbedarf der US-Streitkräfte und ihrer Verbündeten auf Jahre gefüllt sein werden. Die Dringlichkeit wird durch Aussagen aus dem Pentagon unterstrichen: Man ist fertig damit, "Schecks ohne Leistungsversprechen" zu schreiben – jetzt wird direkt in Kapazität investiert.

IPO-Radar & Weitere Big Player: Czechoslovak Group und General Dynamics

Während die etablierten US-Riesen ihre Strukturen aufbrechen, bereitet sich in Europa ein neuer Schwergewichtler auf den Gang aufs Parkett vor. Die Czechoslovak Group (CSG) plant einen Börsengang in Amsterdam, der das Potenzial hat, der größte Verteidigungs-IPO aller Zeiten zu werden. Mit einer angestrebten Bewertung, die mehrere Milliarden Euro umfassen könnte, und namhaften Ankerinvestoren wie BlackRock und Artisan Partners, will CSG rund 750 Mio. USD an frischem Kapital einsammeln. Das Unternehmen, geführt vom erst 33-jährigen Milliardär Michal Strnad, ist einer der Hauptprofiteure der europäischen Aufrüstung und der Unterstützung der Ukraine. Rund ein Viertel des Umsatzes stammte zuletzt direkt aus Geschäften mit der Ukraine. Durch aggressive Zukäufe, wie etwa der Munitionssparte von Fiocchi oder der Kinetic Group, hat sich CSG von einem reinen Instandsetzer sowjetischer Panzer zu einem diversifizierten europäischen Rüstungskonzern entwickelt. Für Anleger bietet dieser IPO eine seltene Gelegenheit, direkt in die Konsolidierung der osteuropäischen Verteidigungsindustrie zu investieren.

Nicht zu vernachlässigen ist auch General Dynamics (GD), oft als der "ruhige Riese" der Branche bezeichnet

Auch hier sehen wir eine deutliche Aufwärtsbewegung bei den Kurszielen, so hat die Citigroup ihr Ziel jüngst auf 389 USD angehoben. Ein wesentlicher Treiber ist hier die IT-Sparte GDIT, die im Dezember einen 988 Mio. USD Auftrag der US-Navy zur Modernisierung von C5ISR-Systemen (Command, Control, Communications, Computers, Combat, Intelligence, Surveillance, and Reconnaissance) an Land gezogen hat. In einer modernen Kriegsführung, in der die Vernetzung der Einheiten über Sieg oder Niederlage entscheidet, sind solche Integrationsverträge die "Goldader" der Industrie. Sie bieten stabile Margen und verankern das Unternehmen tief in der operativen Struktur der Streitkräfte. Mit einem Umsatz von 47,7 Mrd. USD im Jahr 2024 bleibt GD ein Basisinvestment, das von der Digitalisierungswelle ebenso profitiert wie vom klassischen Panzerbau.

Fazit: Keine Blase, sondern ein Superzyklus

Zusammenfassend lässt sich sagen, dass wir es bei der aktuellen Bewegung im Verteidigungssektor nicht mit einer kurzfristigen Spekulationsblase zu tun haben. Die Kombination aus Trumps aggressiver Budgetpolitik, der technologischen Transformation hin zu KI und Cyber-Warfare sowie der strukturellen Neuordnung der Industrie (Spin-offs, IPOs) schafft einen extrem robusten Nährboden für weiteres Wachstum. Unternehmen wie TKMS und HII transformieren sich erfolgreich von "Metal-Bashers" zu High-Tech-Konzernen, während L3Harris neue Wege der Kapitalbeschaffung und Agilität aufzeigt.

Dennoch bleibt Vorsicht geboten: Die Branche ist wie kaum eine andere von politischen Entscheidungen abhängig. Ein Veto im Kongress gegen Trumps Budgetpläne oder unerwartete geopolitische Entspannungssignale könnten kurzfristig für Volatilität sorgen. Doch die langfristige These steht: Die Welt ist unsicherer geworden, und die Hardware – sowie zunehmend die Software – für diese neue Realität hat ihren Preis und die gesamte Welt Beitritt nun nach und nach die neue Phase einer massiven Aufrüstung, was die Auftragsbücher Rüstungskonzerne Jahre lang füllen wird.

Viel Erfolg und bleiben sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.