Das atomare Comeback 2026

Wir schreiben den Januar 2026, und während draußen die winterliche Kälte herrscht, beginnt sich einer der heißesten Märkte der Welt gerade erst richtig aufzuwärmen. Wer in den letzten Jahren dachte, der Uran-Sektor habe seinen Zenit bereits überschritten, wird derzeit eines Besseren belehrt. Wir erleben keinen gewöhnlichen Zyklus, sondern eine fundamentale Neubewertung der nuklearen Energie, getrieben von einer unwiderstehlichen Mischung aus geopolitischer Notwendigkeit, technologischer Gier nach Strom und einer neuen politischen Doktrin in den USA.

Der Uran-Spotpreis beendete das Jahr 2025 bei etwa 82 USD pro Pfund – ein Anstieg von gut 12 % gegenüber dem Vorjahr. Doch diese Zahl erzählt nur die halbe Wahrheit. Während die Rohstoffpreise stiegen, explodierten die Aktienkurse der großen Player förmlich und verzeichneten Zuwächse von weit über 100 %. Der Markt preist hier eine Zukunft ein, in der Atomkraft nicht mehr das ungeliebte Stiefkind der Energiepolitik ist, sondern der unverzichtbare Motor für KI-Rechenzentren und nationale Sicherheit. Unter der Präsidentschaft von Donald Trump hat sich der Wind in Washington gedreht: Aus dem "Loan Programs Office" wurde das "Energy Dominance Financing Department". Das Ziel ist klar: Die USA wollen bauen, und zwar massiv. Doch sie laufen in eine Wand aus physischer Knappheit, die den Markt 2026 definieren wird.

Quelle: tradingeconomics

Das Makro-Bild: Der große Engpass (The Big Squeeze)

Um die Tragweite der aktuellen Situation zu verstehen, muss man sich von den täglichen Preisschwankungen lösen und auf die nackten Zahlen der Versorgungskette blicken. Der Markt steuert auf ein sich ausweitendes strukturelles Defizit zu, bei dem der Verbrauch die Produktion bei weitem übersteigt. Besonders dramatisch ist die Lage in den USA selbst. Während der amerikanische Verbrauch jährlich bei über 50 Mio. Pfund Uran liegt, wird die heimische Minenproduktion in diesem Jahr voraussichtlich nur knapp 1 Mio. Pfund erreichen – trotz aller Expansionsbemühungen.

In der Vergangenheit wurde diese klaffende Lücke bequem durch Importe und sekundäre Vorräte gestopft. Energieversorger konnten sich auf Lagerbestände, abgerüstete Sprengköpfe und Restmaterial aus Anreicherungsanlagen verlassen. Doch dieser historische Stoßdämpfer ist nun weg. Die sekundären Vorräte sind weitgehend aufgebraucht. Gleichzeitig tickt die Uhr: Ein Importverbot für russisches Uran, das ab 2028 greift, zwingt US-Versorger dazu, ihre Bezugsquellen radikal neu zu ordnen. Russland, bisher ein verlässlicher Lieferant, fällt als Partner weg, was den Fokus unweigerlich auf den Spotmarkt und neue, ungebundene Minenproduktion lenkt.

Verschärft wird diese Verknappung durch Finanzakteure, die das Material physisch vom Markt nehmen. Der "Sprott Physical Uranium Trust" (SPUT), der weltweit größte Fonds für physisches Uran, hat seine Bestände im Jahr 2025 um weitere 9 Mio. Pfund auf ein Rekordhoch von 72,5 Mio. Pfund ausgebaut. Jedes Pfund, das in den Tresoren von Sprott verschwindet, fehlt den Versorgern, die nun panisch versuchen, ihre Lager für die kommenden Jahre zu füllen. Die Kombination aus niedrigen Lagerbeständen und Importbeschränkungen schafft eine Volatilität, die den Preis auch ohne neue Schocks nach oben treiben dürfte.

Die Illusion des Spot-Preises: Warum 100 USD bereits Realität sind

Ein entscheidender Fehler, den viele Privatanleger machen, ist das Starren auf den Spotpreis. Grant Isaac, der erfahrene Präsident und COO von Cameco, hat in einem bemerkenswerten Auftritt auf der Goldman Sachs Konferenz im Januar 2026 klargestellt, dass der angezeigte Preis von rund 86 USD für langfristige Verträge die Realität des Marktes massiv unterschätzt. Der Grund liegt in der Struktur der Verträge. Die Preisberichterstatter erfassen in ihren Indizes vornehmlich sogenannte "Base Escalated"-Verträge, die heute bei etwa 86 USD starten.

Doch diese Verträge machen nur noch rund 30 % des Marktvolumens aus. Die überwältigende Mehrheit – etwa 70 % der Abschlüsse im Jahr 2025 – waren "marktbezogene" Verträge. Hier vereinbaren Versorger und Produzenten Preise, die sich an zukünftigen Marktbedingungen orientieren, jedoch oft mit Untergrenzen (Floors) und Obergrenzen (Ceilings) versehen sind. Und hier wird es spannend: Isaac berichtet von Verträgen mit Obergrenzen von bis zu 150 USD. Der Mittelwert dieser Vereinbarungen liegt bereits heute weit jenseits der 100 USD, teilweise bei 115 USD.

Das bedeutet faktisch: Wir haben bereits einen dreistelligen Uranpreis, er wird nur noch nicht in den Schlagzeilen abgebildet. Die Versorger, oft hochintelligente Nuklearwissenschaftler, agieren dabei nicht irrational, sondern folgen ihren Anreizen. Sie kaufen nicht antizyklisch, um den besten Preis zu erzielen, sondern sie kaufen Sicherheit. Historisch gesehen braucht dieser Markt einen Schock, um in Bewegung zu geraten – sei es ein Angebotsausfall wie bei Cigar Lake 2006 oder ein Nachfrageschock wie der massive Markteintritt Chinas 2010. Angesichts der fehlenden Puffer im System ist der Markt heute so verwundbar wie nie zuvor.

Cameco (CCJ) – Der unangefochtene Stratege

In diesem Umfeld ist Cameco (CCJ) nicht einfach nur ein Bergbauunternehmen; es ist der Architekt des modernen Uranmarktes. Die Aktie ist in den letzten zwölf Monaten um fast 99 % gestiegen und hat damit den breiten Markt weit hinter sich gelassen. Doch wer glaubt, der Zug sei abgefahren, übersieht die strategische Brillanz des Managements. Cameco agiert mit einer Disziplin, die im Rohstoffsektor selten ist. Anstatt jede Tonne Uran sofort auf den Markt zu werfen, hält das Unternehmen bewusst rund 30 % seiner Kapazität zurück und wartet auf Preise, die neue Investitionen rechtfertigen.

Die Strategie:

Cameco verkauft kein Material auf dem Spotmarkt. Im Gegenteil: Das Unternehmen ist strategisch "überkontrahiert", was bedeutet, dass es mehr Verpflichtungen hat, als es aktuell produziert. Das zwingt Cameco dazu, am Spotmarkt als Käufer aufzutreten, um Material billig einzusammeln, wenn unbedarfte Marktteilnehmer ("some idiot", wie Isaac es pointiert formulierte) zu Schleuderpreisen verkaufen. Dies stabilisiert nicht nur den Preis, sondern sichert Cameco Margen, ohne die eigenen Reserven plündern zu müssen.

Der Westinghouse-Katalysator:

Der eigentliche Gamechanger für Cameco liegt jedoch in der vertikalen Integration. Durch die strategische Partnerschaft mit Brookfield und den Kauf von Westinghouse sitzt Cameco nun auch am Tisch, wenn es um den Bau neuer Reaktoren geht. Die US-Regierung hat ein massives Investitionspaket von 80 Mrd. USD geschnürt, um den Bau von Gigawatt-Reaktoren der AP1000-Klasse anzukurbeln. Westinghouse ist hierbei der Technologie-Lieferant der Wahl, nicht nur in den USA, sondern auch in Polen und Bulgarien, wo Entscheidungen für neue Reaktoren (FIDs) im Jahr 2026 erwartet werden. Natürlich ist Cameco mit seiner aktuellen Bewertung kein Schnäppchen mehr, doch der Konzern ist der "Blue Chip" des Sektors und somit wohl die sicherste Wette auf den langfristigen Trend.

Energy Fuels (UUUU) – Der Alleskönner und die Story jenseits von Uran

Während Cameco der Riese ist, positioniert sich Energy Fuels (UUUU) als der wendige, strategisch unverzichtbare Spieler für die USA. Die Aktie hat in den letzten zwölf Monaten sogar noch stärker performt als Cameco und legte um fast 300 % zu. Was Energy Fuels so besonders macht, ist die Transformation vom reinen Uran-Miner zum westlichen Hub für kritische Mineralien.

Das Herzstück der Strategie ist die "White Mesa Mill" in Utah. Sie ist die einzige konventionelle Uranmühle in den USA, aber ihre Zukunft liegt in den Seltenen Erden. Energy Fuels hat eine Investition von 410 Mio. USD angekündigt, um die Phase-2-Erweiterung für die Verarbeitung von Seltenen Erden voranzutreiben. Das Ziel ist ehrgeizig: Man will Chinas Würgegriff bei der Produktion von Hochleistungsmagneten (NdFeB), die für Elektroautos und Windkraftanlagen essenziell sind, brechen. Bis 2027 soll die regulatorische Freigabe erfolgen, und nach Inbetriebnahme könnte die Anlage über 6.000 Tonnen Neodym-Praseodym (NdPr) pro Jahr produzieren. CEO Mark Chalmers bezeichnet dies als "Gamechanger", der 45 % des US-Bedarfs an Seltenen Erden decken könnte. Für Anleger, die nicht nur auf Uran, sondern auf die Entkopplung der westlichen Lieferketten von China setzen wollen, ist Energy Fuels die Aktie der ersten Stunde.

Der breitere Sektor im Blick: Herausforderer und Spezialisten

Neben diesen beiden Schwergewichten gibt es weitere Akteure, die in keinem diversifizierten Portfolio fehlen sollten, auch wenn ihr Risikoprofil deutlich schärfer ist.

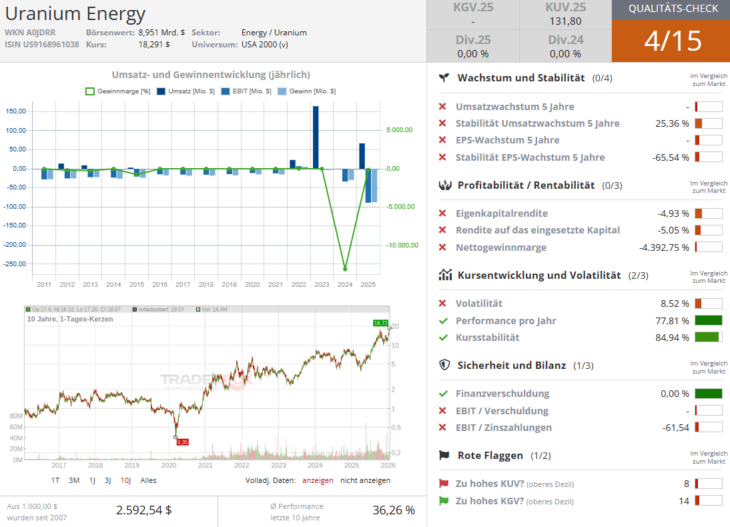

Uranium Energy Corp (UEC) – Der aggressive Lagerhalter

UEC verfolgt eine gänzlich andere Strategie als Cameco. Das Unternehmen hat im letzten Quartal schlichtweg keine Umsätze generiert – und das mit Absicht. UEC hält seine Produktion und sein Inventar zurück, um es in steigende Preise hinein zu verkaufen. Mit dem Neustart der Christensen Ranch Mine in Wyoming wandelt sich UEC gerade vom Entwickler zum Produzenten. Die Aktie ist hochvolatil und dient als Hebel auf den Uranpreis. Ohne feste Lieferverträge ist UEC voll dem Spotmarkt ausgesetzt – im Guten wie im Schlechten.

Technologie & Anreicherung:

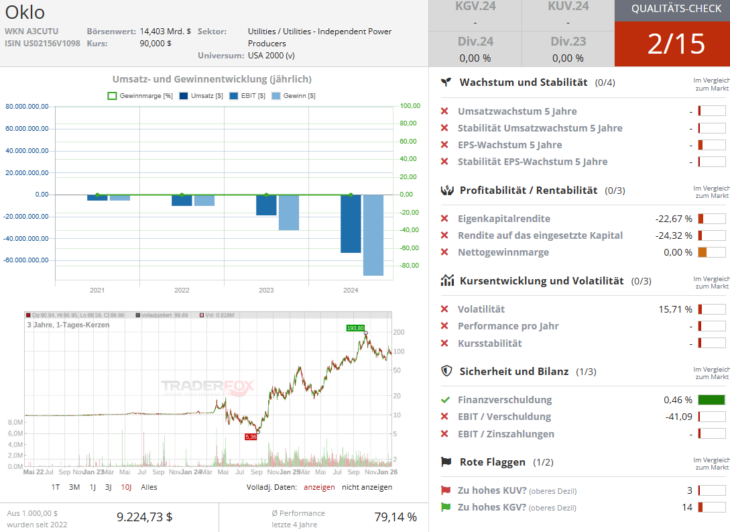

Ein Blick auf die Infrastruktur lohnt sich ebenfalls. Das US-Energieministerium (DOE) hat kürzlich 2,7 Mrd. USD vergeben, um die heimische Anreicherungskapazität aufzubauen und die Abhängigkeit von Russland zu beenden. Ein Hauptprofiteur ist Centrus Energy (LEU), das als einziges US-Unternehmen die Lizenz zur Produktion von HALEU (hochangereichertes Uran für neue Reaktortypen) besitzt und direkt 900 Mio. USD aus diesem Topf erhält. Ebenfalls spannend ist Oklo (OKLO), ein Pionier im Bereich der "New Nuclear"-Bewegung. Oklos Fast-Fission-Reaktoren benötigen genau jenes HALEU, dessen Produktion nun staatlich gefördert wird, was das größte Risiko ihres Geschäftsmodells eliminiert.

Für Investoren, die das Einzelaktienrisiko scheuen, bieten sich ETFs wie der Global X Uranium ETF (URA) oder der Sprott Uranium Miners ETF (URNM) an. Letzterer bietet mit einer hohen Gewichtung von Cameco und physischem Uran eine sehr direkte Partizipation am Preisanstieg.

Fazit & Ausblick: Das Endspiel hat begonnen

Abschließend bleibt es zu erwähnen, dass die "Nuclear Renaissance" kein Slogan mehr ist, sondern eine industrielle Realität, die mit Milliardenbeträgen von Regierungen und Technologiekonzernen untermauert wird. Wir sehen eine seltene Konvergenz: Der Bedarf an sauberem Grundlaststrom für KI trifft auf den geopolitischen Willen zur Energieunabhängigkeit.

Der Markt ist eng, die Lager sind leer, und die Produktion hinkt Jahre hinterher!

Für Anleger bedeutet dies: Die Volatilität wird hoch bleiben, aber die Richtung scheint vorgezeichnet. Aktien wie Cameco bieten Stabilität und Wachstum durch vertikale Integration, während Energy Fuels und UEC aggressivere Wetten auf die US-Lieferkette darstellen. Wer jetzt einsteigt, kauft zwar nicht mehr am absoluten Tiefpunkt, aber sehr wahrscheinlich noch immer am Anfang eines Zyklus, der die Energieversorgung der nächsten Jahrzehnte definieren wird. 2026 könnte also tatsächlich das Jahr sein, in dem die 100 USD beim Uran nicht nur eine Marke, sondern der neue Boden werden.

Viel Erfolg und bleiben sie profitabel!

Verantwortlicher Redakteur Kulikov: keine Eigenpositionen.