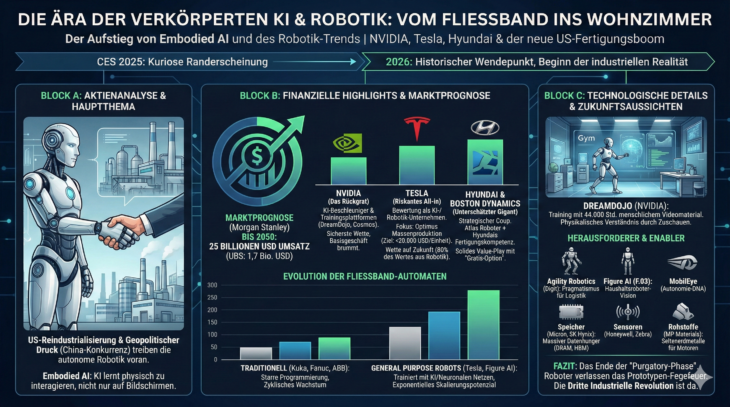

NVIDIA, Tesla und der neue US-Fertigungsboom: Amerikas Wette auf die autonomen Humanoiden

Das Jahr 2026 steht vermutlich an einem historischen Wendepunkt, der gute Chancen hätte, in den Geschichtsbüchern denselben Stellenwert einzunehmen, wie die Einführung des Fließbandes durch Henry Ford oder der Start des Internets. Was auf der CES 2025 noch als kuriose Randerscheinung wahrgenommen wurde, hat sich binnen nur eines Jahres zum unangefochtenen Gravitationszentrum der Technologiewelt entwickelt. Die Ära der sog. "Embodied AI" – der verkörperten künstlichen Intelligenz – ist angebrochen. Während die Welt in den letzten Jahren gebannt auf Chatbots und generative Text-KI auf Bildschirmen starrte, hat die KI im Hintergrund gelernt zu laufen, zu greifen und physisch zu interagieren.

Genau diese Entwicklung markiert das Ende der Science-Fiction-Träumereien und den Beginn der harten industriellen Realität. Auf der CES im Januar waren es nicht mehr neue Smartphones, die die Massen anzogen, sondern humanoide Roboter wie der "Atlas" von Boston Dynamics, der mit einem digitalen Lächeln und einer Agilität auftrat, die selbst Skeptiker verstummen ließ. Doch diese Entwicklung ist kein reiner technischer Selbstzweck. Sie fällt zusammen mit einer aggressiven Renaissance der US-Fertigungsindustrie unter Präsident Donald Trump, die wir in unseren TrendUpdates oft als unter dem US-Reindustrialisierung-Trend ansprechen. In einem politischen Klima, das auf die Rückholung von Lieferketten (Reshoring) und industrielle Unabhängigkeit von USA setzt, sind autonome Roboter der entscheidende Hebel, um die Produktionskosten in Hochlohnländern wettbewerbsfähig zu halten. Und dieser Umstand lässt sich nicht mehr ignorieren.

Der geopolitische Druck ist immens. China schläft nicht und hat mit den ersten "World Humanoid Robot Games" in Peking im vergangenen August unmissverständlich demonstriert, dass es die Vorherrschaft in diesem Sektor beansprucht. Marken wie Unitree und UBTech setzen die westlichen Pendants bereits massiv unter Druck. Es ist, wie Maria Vassalou vom Pictet Research Institute treffend analysiert, das erste Mal seit dem 20. Jahrhundert, dass die USA einem Rivalen gegenüberstehen, der technologische Innovation mit enormer ökonomischer und militärischer Macht bündelt. Die Wall Street hat diesen Paradigmenwechsel erkannt und reagiert euphorisch: Roboter sind nicht mehr nur Spielzeuge, sie sind die nächste, logische und vor allem lukrative Phase der KI-Revolution.

Sektor-Analyse: Die Evolution der Fließband-Automaten

Um das Investitionspotenzial zu verstehen, muss man die fundamentale Spaltung des Robotik-Marktes begreifen. Auf der einen Seite stehen die Titanen der "alten Welt": Kuka (gehört der chinesischen Midea Group), Fanuc, Yaskawa und ABB. Diese Unternehmen bauen exzellente Maschinen – die klassischen, gelben oder orangen Arme, die in Käfigen festgeschraubt sind und seit Jahrzehnten Autos schweißen. Ihr Geschäft ist solide, aber es fehlt die Fantasie. Sie verkaufen etwa 500.000 Einheiten pro Jahr, und ihr Wachstum ist untrennbar an die zyklische, oft träge Industrieproduktion gekoppelt. Für den aggressiven Wachstumsinvestor sind dies zwar solide Investmentalternativen, aber zunächst ohne den Faktor der exponentiellen Skalierung.

Die Musik spielt im Segment der General Purpose Robots (GPR)

Diese neuen Maschinen, angeführt von Teslas Optimus oder den Modellen von Figure AI, unterscheiden sich in einem kritischen Punkt von ihren Vorfahren: Sie sind nicht programmiert, sie sind trainiert. Ein klassischer Roboter folgt einem starren Code. Wenn das Bauteil einen Millimeter verrutscht, greift er ins Leere. Die neue Generation nutzt neuronale Netze und KI-Modelle, um ihre Umgebung wahrzunehmen und sich anzupassen. Sie lernen in virtuellen Welten – sogenannten "Gyms" –, in denen sie Millionen von Durchläufen in wenigen Stunden simulieren, bevor sie jemals einen Fuß in die reale Welt setzen.

Genau diese technologische Disruption öffnet einen Markt, der laut Adam Jonas von Morgan Stanley bis 2050 gigantische 25 Billionen USD Umsatz generieren könnte. Selbst konservativere Schätzungen wie die der UBS sehen ein adressierbares Marktvolumen von bis zu 1,7 Billionen USD. Wir sprechen hier also nicht von einer Nische, sondern von einer Industrie, die das Potenzial hat, im kommenden Jahrzehnt den Automobilsektor und die Smartphone-Branche in den Schatten zu stellen. Und so gelangen wir auch schon zu unseren Top-Stocks und Unternehmen, die man vor dem Hintergrund der massiven Wachstumsperspektive des Robotik-Trends unbedingt im Blick haben sollte.

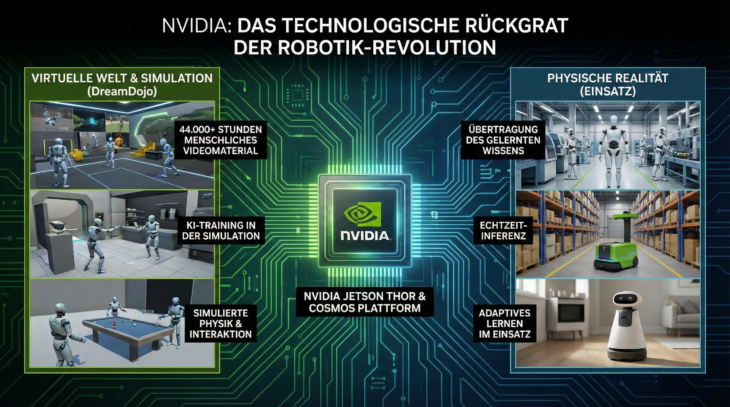

NVIDIA – Das Rückgrat der Revolution

Wer im Goldrausch der Robotik nicht auf den Erfolg eines einzelnen Schürfers wetten will, kauft den Schaufelverkäufer. In diesem Szenario ist NVIDIA weit mehr als das. Der Konzern ist der Architekt der Matrix, in der diese Roboter das Denken lernen. Der Konzern hat es früh erkannt, dass die nächste Welle der KI physisch sein wird. CEO Jensen Huang bezeichnet dies als "Once-in-a-Generation"-Chance. Das Unternehmen liefert dabei mit dem Jetson Thor-Computer das Gehirn für die Roboter und mit der Cosmos-Plattform die virtuelle Schule. Doch der wahre Burggraben, der NVIDIA von der Konkurrenz abhebt, scheint das neu enthüllte System DreamDojo zu sein.

Bisher war das größte Hindernis für Roboter der Mangel an Trainingsdaten. Woher soll ein Roboter wissen, wie man eine Tasse, eine Gabel, Wischmopp etc. hält, wenn man es ihm nicht tausendmal zeigt? NVIDIA hat dieses Problem durch schiere Rechenpower und Datenmasse gelöst. DreamDojo wurde mit 44.000 Stunden menschlichem Videomaterial trainiert – das ist das 15-fache der bisher größten Datensätze. Das System erlaubt es Robotern, durch bloßes Zuschauen ein physikalisches Verständnis der Welt zu entwickeln. Sie lernen die Interaktion mit Objekten, noch bevor sie physisch existieren. Dies verkürzt die Entwicklungszyklen von Jahren auf Monate und macht NVIDIA zur unverzichtbaren Basisinfrastruktur für jeden Roboterhersteller, egal ob in den USA, Europa oder Asien.

Für Anleger ist also NVIDIA die sicherste Wette im Sektor. Das Kerngeschäft mit KI-Beschleunigern für Rechenzentren brummt ohnehin, getrieben durch Investitionen der Hyperscaler in Höhe von geschätzten 700 Mrd. USD allein in diesem Jahr. Die Robotik ist hierbei eher die Kirsche auf der Torte – oder wie Portfoliomanagerin Ivana Delevska von Spear Invest es ausdrückt: "Man ist durch das Basisgeschäft gut abgesichert, und wenn die Robotik zündet, bekommt man den vollen Benefit." NVIDIA ist also weiterhin auf dem besten Weg, das Betriebssystem der physischen Welt zu werden, was logischerweise neue Wachstumsperspektiven inkl. neuen Umsatzquellen eröffnen würde.

Tesla – Der riskante All-in auf Optimus

Während NVIDIA die Werkzeuge liefert, will Tesla das Endprodukt dominieren. Elon Musk vollzieht derzeit eine der radikalsten Transformationen der Industriegeschichte. Strategie: Tesla ist kein Autobauer mehr. Das Unternehmen wird an der Börse mit 1,5 Billionen USD bewertet – bei einem Kurs-Gewinn-Verhältnis (KGV) von 204 auf die geschätzten 2026er Gewinne. Diese Bewertung ist rational nur erklärbar, wenn man Tesla als reines KI- und Robotik-Unternehmen betrachtet. Musk untermauert dies mit drastischen Schritten: Die Einstellung der Produktion der Modelle S und X, um Platz für Roboter-Fertigungslinien zu schaffen, ist ein unmissverständliches Signal.

Der Fokus liegt voll auf Optimus. Die dritte Generation dieses Humanoiden soll ein Arbeiter sein. Musk verspricht, dass Optimus durch bloße Beobachtung oder verbale Befehle lernen kann. Das Ziel ist eine Massenproduktion, die die Kosten pro Einheit auf 20.000 USD drückt – ein Preispunkt, der den Roboter billiger machen würde als ein Auto und ihn für fast jeden Industriebetrieb und langfristig auch für Privathaushalte erschwinglich macht. Damit ist Tesla zwar eine riskante, dennoch plausible Wette auf die totale Disruption. Gelingt es Musk, Optimus in Millionenstückzahlen zu produzieren und nützlich zu machen, könnte sich der Unternehmenswert laut eigenen Aussagen vervielfachen, da 80 % des künftigen Wertes aus der Robotik kommen sollen. Aber Vorsicht: Aktuell generieren weder die Roboter noch die Robo-Taxis nennenswerte Umsätze. Es ist also eine Wette auf die Zukunft, basierend auf dem sog. Benefit of the Doubt (Vertrauensvorschuss), den die Anleger Musk aufgrund seiner Erfolge bei EVs und SpaceX gewähren. Neueinsteiger sollten hier starke Nerven mitbringen und auf Rücksetzer warten, denn die Aktie preist bereits sehr viel Perfektion ein.

Hyundai & Boston Dynamics – Der unterschätzte Gigant

Wenn Tesla das spekulative Play darstellt, dann ist Hyundai Motor das intelligente Value-Play im Hintergrund. Die Koreaner haben einen strategischen Coup gelandet, der vom breiten Markt noch immer nicht voll verstanden wird: Der Besitz von über 80 % an Boston Dynamics. Boston Dynamics galt lange als Forschungslabor für virale YouTube-Videos, doch unter der Ägide von Hyundai wandelt sich das Bild. Der Roboter "Atlas" ist technologisch das Maß aller Dinge – er kann 360 Grad sehen, schwere Lasten heben und in extremen Temperaturbereichen operieren.

Hyundai kombiniert das, was im Silicon Valley oft fehlt: Metal-bashing expertise. Sie wissen, wie man komplexe Hardware millionenfach, präzise und kosteneffizient herstellt. Die Integration von Boston Dynamics in Hyundais Lieferketten und Fertigungskompetenz könnte der Schlüssel zum Erfolg sein, um Roboter wie den Atlas schneller als die Konkurrenz vom Prototyp zur Serie zu bringen. Anleger bekommen hier also ein solides, profitables Automobilgeschäft und erhalten die vielleicht fortgeschrittenste Robotik-Sparte der Welt als "Gratis-Option" dazu. Sollte der Markt damit beginnen, Hyundai als KI-Unternehmen neu zu bewerten (ähnlich wie Tesla), wäre eine massive Ausweitung des Bewertungsfaktors mehr als wahrschgeinlich.

Die Herausforderer: Agility Robotics & Figure AI

Der Markt gehört nicht den Giganten allein. Agility Robotics zeigt mit seinem Roboter "Digit", dass Pragmatismus oft vor Perfektion geht. Digit sieht mit seinen Knick-Beinen weniger menschlich aus, arbeitet aber bereits heute produktiv in Lagern von Amazon und GXO Logistics. Mit einer Fabrik in Oregon, die auf 10.000 Einheiten pro Jahr ausgelegt ist, hat Agility einen Vorsprung in der kommerziellen Skalierung.

Einen anderen Ansatz verfolgt Figure AI. Ihr Modell F.03 zielt direkt auf den Heiligen Gral der Robotik: den Haushalt. CEO Brett Adcock positioniert den Roboter als eine Art moderne "Rosie" aus den Jetsons, die Wäsche wäscht und Geschirr spült. Obwohl der Massenmarkt hier noch etwas weiter entfernt liegt als in der Industrie, ist die Vision eines Haushaltsroboters für die alternde westliche Gesellschaft extrem verlockend.

Weitere Aktien im Blick: Die Zulieferer und Nischenplayer, denn ein Goldrausch produziert immer viele Gewinner in der zweiten Reihe.

MobilEye Global: Das Unternehmen ist ein interessantes, aber spekulatives Dark Horse. Bekannt für Fahrassistenzsysteme, hat MobilEye durch die 900 Mio. USD teure Übernahme des Start-ups Mentee sein Portfolio radikal erweitert. Analysten wie George Gianarikas von Canacord Genuity sehen hier enormes Potenzial, da Mobileye seine bewährte "Autonomie-DNA" nun auf zweibeinige Roboter überträgt. Nach enttäuschenden Prognosen ist die Aktie zudem günstig bewertet.

Ein oft übersehener Aspekt der Robotik-Revolution ist der massive Datenhunger. Ein autonomer Humanoide ist im Grunde ein wanderndes Rechenzentrum. Um seine Umgebung in Echtzeit zu analysieren, benötigt er nicht nur schnelle Prozessoren, sondern auch enorme Mengen an Arbeitsspeicher (DRAM) und High-Bandwidth Memory (HBM). Hier kommen die Platzhirsche Micron, SK Hynix und Samsung ins Spiel, deren Auftragsbücher durch den KI-Boom bereits gut gefüllt sind, die aber durch die Verbreitung von Millionen Robotern einen neuen, dauerhaften Nachfragezyklus erleben könnten.

Doch die Daten müssen nicht nur verarbeitet, sondern auch gespeichert werden. Jeder Roboter produziert täglich Terabytes an Log-Daten, Videomaterial und Trainingssequenzen, die für das ständige Lernen ("Reinforcement Learning") essenziell sind. Dies könnte eine unverhoffte Renaissance für die Speicher-Spezialisten Western Digital und Seagate bedeuten.

Industrie-Enabler: Unternehmen wie Honeywell, Zebra Technologies und Cognex liefern die unverzichtbaren Sensoren und Scanner, ohne die kein Roboter seine Umgebung lesen kann. Sie sind die konservative Art, diesen Trend zu spielen.

Rohstoffe/Seltene Erden: Roboter brauchen u.a. starke Permanentmagnete für ihre Motoren und das macht Produzenten von Seltenerdmetallen wie MP Materials oder Lynas Rare Earths zu strategischen Schlüsselspielern außerhalb Chinas.

Fazit: Das Ende der Purgatory-Phase

Abschließend ist es zu sagen, dass die Robotik nun insgesamt das Fegefeuer der Prototypen endlich zu verlassen beginnt. Wir sehen echte Produkte, echte Fabriken und echte Anwendungsfälle. Die Dritte Industrielle Revolution, wenn man so will, findet nicht in einer weit entfernten Galaxie statt, sondern hier auf der Erde und die Roboter sind keine Sci-Fi-Vision mehr – sie sind schon da. Und sie haben gerade dank KI erst angefangen zu lernen, was die notwendige Bedingung für die allg. Trendentwicklung darstellt!

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov – besitzt aktuell Aktien von MobilEye, die im Text mitangesprochen werden. Transparenz-Hinweis: zur effizienten Aufbereitung der TrendUpdates werden unterstützend unterschiedliche KI-Tools benutzt.