Software-Aktien zwischen KI-Panik und Neubewertung

Es war eine dieser seltenen Börsenphasen, in denen Anleger nicht mehr zwischen Panik und Realität unterscheiden konnten. Wochenlang verkauften institutionelle Investoren Software-Aktien, als gäbe es kein Morgen mehr. Der vielbeachtete IGV-Index, der die wichtigsten US-Software-Unternehmen abbildet, hatte vom Septemberhoch bis Ende Februar 2026 über 30 % seines Wertes verloren – ein Einbruch, der Hunderte von Milliarden USD an Marktkapitalisierung vernichtete und die Branche in eine veritablen Identitätskrise stürzte. Die zentrale Angst: Könnte künstliche Intelligenz klassische Softwareunternehmen schlicht überflüssig machen?

Diese Frage ist nicht abstrakt. Sie speist sich aus konkreten Beobachtungen. Neue KI-Modelle ermöglichen es Softwareentwicklern, bis zu zehnmal produktiver zu sein als bisher. Aufgaben, für die früher Teams von Spezialisten nötig waren, erledigen heute KI-Assistenten in Minuten. Selbst technisch völlig unerfahrene Anwender können mithilfe von richtigen Prompts mittlerweile funktionsfähige Apps und Websites erstellen – ein Phänomen, das im Silicon Valley bereits als Vibe-Coding bezeichnet wird. Kein Wunder, dass Anleger nervös wurden. Doch dann kam die Wende – und sie kam ausgerechnet von dem Unternehmen, das den Ausverkauf maßgeblich mitausgelöst hatte.

Der unfreiwillige Retter: Anthropic dreht die Stimmung

Anthropic, das KI-Startup hinter dem Sprachmodell Claude, hatte mit der Vorstellung neuer Sicherheits-Scanning-Funktionen kurz zuvor noch einen heftigen Kurseinbruch bei Cybersecurity-Aktien verursacht. CrowdStrike verlor innerhalb weniger Tage fast 10 %, der gesamte Cybersicherheitssektor taumelte. Der Vorwurf: Claude könne nun selbst Code auf Sicherheitslücken analysieren und Patches vorschlagen – wozu brauche man dann noch teure Spezialsoftware?

Doch nur wenige Tage später präsentierte Anthropic in einem einstündigen öffentlichen Event sein neues Produkt Claude Cowork – und der Markt erlebte eine semantische Neubewertung in Echtzeit. Denn Anthropic zeigte bei dieser Gelegenheit nicht, wie KI Softwareunternehmen ersetzt, sondern wie sie mit ihnen zusammenarbeitet. Salesforce wurde als Integrationspartner vorgestellt, die Claude-KI arbeitet direkt im Slack-Workspace. Zusätzlich wurden Partnerschaften mit Google, Docusign und LegalZoom präsentiert. Die Botschaft war unmissverständlich: KI-Modellbauer und klassische Software-Anbieter sind keine Konkurrenten – sie sind aufeinander angewiesen.

Die Reaktion der Börse war bemerkenswert. Der IGV-Index legte seit diesem Moment innerhalb von drei Tagen um rund 7 % zu – seine stärkste Dreitagesbewegung seit über einem Jahr. Was folgte, war keine irrationale Erleichterungsrallye, sondern eine fundamentale Neubewertung und der Anfang einer Bodenbildung bei stark angeschlagenen SaaS-Stocks: Denn Anthropic und OpenAI sind selbst Kunden von Salesforce, Workday und anderen Softwareriesen. Das KI-Ökosystem braucht die Datentiefe, die jahrzehntelang aufgebauten Workflows und die Vertrauensbasis dieser Unternehmen – und das lässt sich nicht so leicht replizieren. "Claude ist nur so gut wie die Daten, mit denen er verbunden ist", schrieben Analysten der Deutschen Bank prägnant in einer Branchenstudie. Und das ist das wichtigste Erkenntnis des noch jungen Börsenjahres 2026.

Salesforce: Der Agentforce-Beweis

Kaum ein Unternehmen steht exemplarischer für die neue Narrative als die mächtig unter die Räder geratene Salesforce. Der CRM-Gigant lieferte im Februar Quartalszahlen ab, die für sich genommen keine Jubelstürme ausgelöst hätten – der Umsatzausblick für das Geschäftsjahr 2027 lag lediglich im Rahmen der Analystenschätzungen. Trotzdem stieg die Aktie, weil Salesforce etwas zeigte, das Anleger dringend sehen wollten: einen glaubwürdigen KI-Monetarisierungspfad.

Der entscheidende Datenpunkt war das Agentforce-Produkt, Salesforces KI-Agenten-Plattform für Unternehmenskunden. Der Annual Recurring Revenue dieses Segments erreichte im vierten Quartal 800 Mio. USD – ein Anstieg von 169 % im Jahresvergleich. In den ersten 15 Monaten seit Markteinführung schloss Salesforce 29.000 Agentforce-Deals ab, davon allein im letzten Quartal 50 % mehr als im vorherigen. CEO Marc Benioff, der zuletzt mehr als einmal die besorgten Nerven seiner Investorengemeinde beruhigen musste, gab sich siegesgewiss: "Dies ist nicht meine erste SaaSpocalypse", sagte er auf dem Earnings Call. "Unser Markt ist größer denn je, weil wir nicht nur Apps verkaufen – wir verkaufen Apps und Agenten."

Das ist keine leere Marketingformel. Salesforce besitzt mit Slack eine der meistgenutzten Unternehmenskommunikationsplattformen der Welt, hat tiefe Datenintegration in Tausende von Unternehmensumgebungen und verfügt über ein Vertrauensniveau, das ein junges KI-Startup nicht in wenigen Monaten aufbauen kann. Jeremy Thames, Partner beim Salesforce-Investor Harris Associates, brachte es auf den Punkt: Das Existenzrisiko, das der Markt in die Bewertung eingepreist habe, sei schlicht übertrieben. Die Unternehmen wüchsen noch immer – und spielten in der KI-Transformation offensiv mit, nicht defensiv. Kurz gesagt, der Salesforce-Burggraben ist so tief, dass die Wahrscheinlichkeit einer erfolgreichen Adoption in den kommenden Jahren an das KI-Zeitalter deutlich höher als die übertriebene Disruption- Angst ist. Und genau dies sollte man bis auf Weiteres bei CRM-Aktie im Hinterkopf behalten.

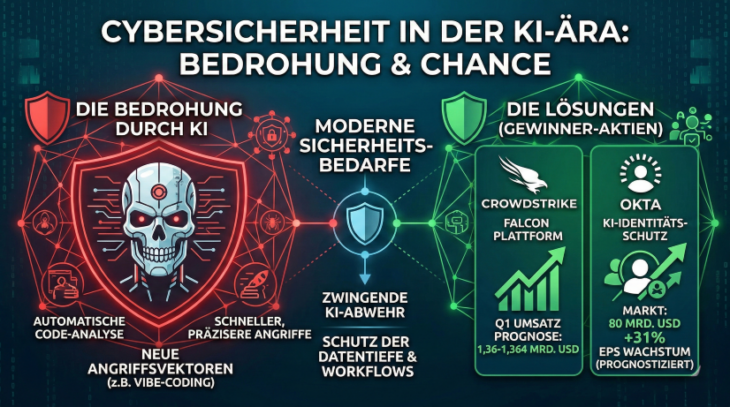

CrowdStrike: Im Auge des Sturms, aber mit starkem Fundament

Kein Unternehmen verkörpert die Ambivalenz dieser Marktphase so deutlich wie CrowdStrike. Die Aktie verlor im Februar fast 10 % innerhalb weniger Tage, nachdem Anthropic eine integrierte Code-Sicherheitsanalyse für Claude vorgestellt hatte. Der Markt interpretierte dies als direkten Angriff auf das Geschäftsmodell des Cybersicherheitskonzerns. CEO George Kurtz eilte auf LinkedIn, um gegenzusteuern: "Wer KI aufbauen will, braucht GPUs. Wer KI deployen will, braucht Security", schrieb er – eine eingängige Formel für eine komplexe Realität.

Und die Realität gibt ihm Recht – zumindest teilweise. CrowdStrike meldete für das vierte Quartal des Geschäftsjahres 2026 einen Umsatz von 1,31 Mrd. USD, ein Wachstum von 23 % gegenüber dem Vorjahr, und übertraf damit die Konsensschätzungen. Der bereinigte Gewinn je Aktie stieg von 81 Cent auf 1,12 USD. Für das erste Quartal des neuen Geschäftsjahres erwartet das Management einen Umsatz zwischen 1,36 Mrd. und 1,364 Mrd. USD – knapp über den Analystenschätzungen. Und der adressierbare Gesamtmarkt, den CrowdStrike für sich beansprucht, soll bis 2030 auf 300 Mrd. USD anwachsen.

Die Investmentstory bleibt u.a. der aktuellen Aktienschwäche weiterhin verlockend. CrowdStrikes Falcon-Plattform hat eine hohe Kundenbindung, wird zunehmend für mehr Sicherheitsmodule genutzt und profitiert von einem Microsoft-Deal, der es Unternehmen jeder Größe ermöglicht, Falcon direkt über den Microsoft Marketplace zu beziehen. Kurtz selbst positioniert CrowdStrike nicht als Opfer der KI-Welle, sondern als deren notwendige Infrastruktur – denn je mehr KI-Systeme eingesetzt werden, desto mehr neue Angriffsvektoren entstehen, die abgesichert werden müssen.

Der Haken: Die Bewertung ist sportlich. CrowdStrike wird mit dem 104-fachen Gewinn gehandelt, was dem Wert vor dem Hintergrund der nervösen Marktstimmung weiterhin Probleme bereiten könnte.

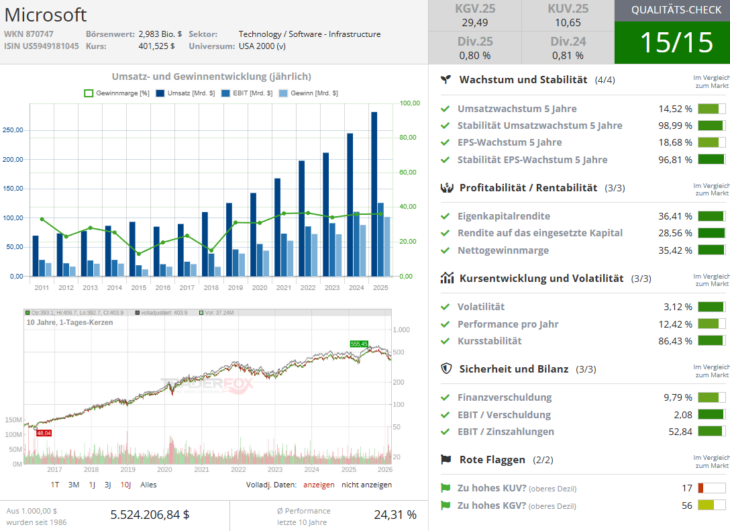

Microsoft & ServiceNow: Die technischen Comeback-Kandidaten

Aus charttechnischer Perspektive sind aktuell zwei Namen besonders spannend: Microsoft hat seit seinem Hoch von rund 550 USD über mehr als 30 % verloren und testet aktuell bei knapp über 400 USD seinen langfristigen 200-Wochen-Gleitenden Durchschnitt – ein Support-Level, das in den letzten fünf Jahren dreimal als Sprungbrett für neue Kursanstiege gedient hat. Die Charttechnik zeigt mittlerweile gute Anzeichen für eine Bodenbildung, was eine gute Grundlage für eine charttechnische Rebound-Bewegung bildet. Aus fundamentaler Sicht bleibt Microsoft als Miteigentümer von OpenAI (27 %) und als Betreiber der Azure-KI-Infrastruktur einzigartig positioniert. Analysten halten einen Anstieg auf rund 480 USD in der zweiten Jahreshälfte für realistisch – ein Aufwärtspotenzial von etwa 20 % vom aktuellen Niveau.

Noch interessanter aus dem Risiko-Ertrags-Verhältnis ist ServiceNow. Die Aktie hat sich in den letzten zwölf Monaten nahezu halbiert und notiert aktuell rund 51 % unter dem 52-Wochen-Hoch. Auf dem aktuellen Niveau bei etwa 112 USD befindet sich die Aktie in einer Zone, die charttechnisch als ausgedehnte Überverkauft-Situation gilt. Besonders bemerkenswert: CEO Bill McDermott tätigte kürzlich (27. Februar) einen persönlichen Aktienkauf in Höhe von 3 Mio. USD – ein starkes Vertrauenssignal.

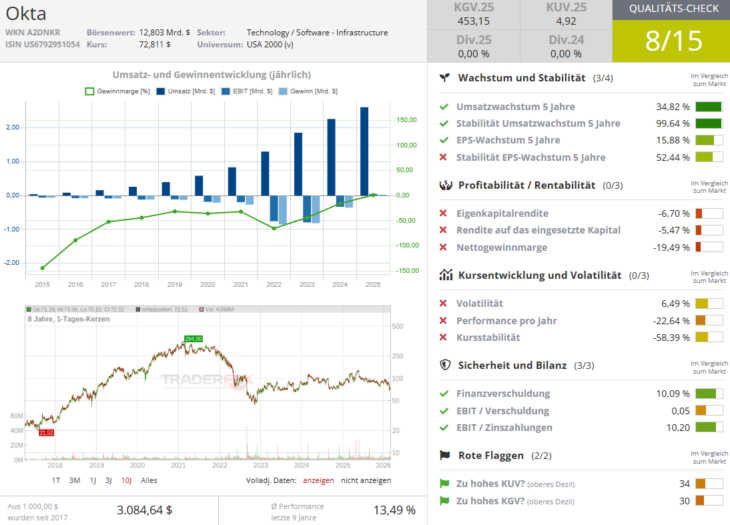

Okta & Fastly: Die verborgenen Perlen im Cyber-Sektor

Während der Blick der Öffentlichkeit auf die großen Namen gerichtet ist, schlummern zwei weitere interessante Werte unterm Radar, die nun mit deutlich attraktiverem Chance-Risiko-Profil überzeugen.

Fastly - ein Betreiber von Edge-Cloud-Infrastruktur mit Schwerpunkt auf Content Delivery und Sicherheit. Das Unternehmen steigerte seinen Umsatz im vierten Quartal um 23 % auf 176,61 Mio. USD, verzeichnet einen signifikanten Turnaround beim freien Cashflow und wird mit einem Kurs-Buchwert-Verhältnis gehandelt, das rund 12 % unter dem Sektordurchschnitt liegt. Das globale Netzwerk aus 129 Hochleistungs-Knotenpunkten und die zunehmende Nachfrage nach sicherer Auslieferung KI-lastiger Inhalte machen Fastly zu einem strukturellen Nutznießer des KI-Booms – ohne das Bewertungsrisiko der großen Namen, was die Fortsetzung der ohnehin angelaufenen Rebound-Bewegung unterstützen dürfte.

Okta, Spezialist für KI-gestützte Identitätssicherheit in Unternehmen, dessen Aktie wir u.a. im Januar besprochen haben ist nach dem jüngsten SellOff ebenfalls interessant. Das Unternehmen hat acht Quartale in Folge die Gewinnerwartungen übertroffen, verfügt über eine Bilanz mit 2,46 Mrd. USD Cash und richtet sich mit wachsendem Fokus auf die Absicherung sogenannter "Non-Human Identities" – also KI-Agenten und automatisierter Systeme – auf einen Markt aus, der erst entsteht. Mit einem adressierbaren Gesamtmarkt von 80 Mrd. USD und einem prognostizierten EPS-Wachstum von 31 % für das kommende Jahr bietet Okta nach dem Kursrückgang wohl eine sehr interessante Chance im stark angeschlagenen Sektor.

Weitere Aktien im Blick

Abschließend bleibt es zu erwähnen, dass neben den besprochenen Hauptakteuren auch einige weitere Unternehmen Beachtung verdienen. Workday, oft als besonders KI-anfällig eingestuft, überraschte mit einem soliden Quartalsbericht und kündigte massive KI-Investitionen sowie eine vertiefte Partnerschaft mit Anthropic an. Snowflake lieferte insgesamt positive Zahlen, konnte Anleger aber zunächst nicht vollends überzeugen – das Unternehmen bleibt ein wichtiger Datenbankinfrastrukturanbieter für KI-Anwendungen und damit strukturell relevant.

Intuit meldete ein starkes Quartal mit 17 % Umsatzwachstum, verfehlte jedoch den Gewinnausblick für das dritte Quartal leicht. CEO Sasan Goodarzi betonte, dass Steuersoftware ein Trust-intensives Produkt sei, das KI-Unternehmen nicht einfach ersetzen wollten – weshalb sowohl Anthropic als auch OpenAI Partnerschaften mit Intuit eingegangen seien. Und Block, der Zahlungsdienstleister von Jack Dorsey, sorgte für das vielleicht stärkste Signal der vergangenen Woche: Nach der Ankündigung, 40 % der Belegschaft abzubauen und durch KI-Tools zu ersetzen, stieg die Aktie um fast 20 %. Dorreys Botschaft war unmissverständlich – und dürfte noch vielen Vorstandsetagen den Schweiß auf die Stirn treiben.

Fazit: Die SaaS-Apocalypse ist verschoben, nicht abgesagt

Ist der Ausverkauf bei Software-Aktien vorbei? Die ehrliche Antwort lautet: vielleicht. Die technischen Signale – doppelter Boden im IGV, bullishe RSI-Divergenz, das gescheiterte Breakdown-Muster – legen nahe, dass das Schlimmste hinter uns liegen könnte. Und die fundamentale Neubewertung, die Anthropics Cowork-Präsentation ausgelöst hat, ist keine Eintagsfliege: Sie verändert die Art, wie Investoren KI-Modellbauer und klassische Softwareanbieter zueinander in Beziehung setzen.

Doch die Risiken sind real. Anthropic und OpenAI entwickeln sich in einem Tempo weiter, das selbst erfahrene Branchenbeobachter immer wieder überrascht. Trumps Dekret, alle Bundesbehörden zur sofortigen Einstellung der Nutzung von Anthropic-Produkten aufzufordern – ausgelöst durch den Streit über eine uneingeschränkte militärische Nutzung der KI, was wir im vorletzten TrendUpdate ausführlich besprochen haben) – zeigt, wie politisch aufgeladen das Thema KI mittlerweile ist. OpenAI nutzte die Gunst der Stunde und sicherte sich einen Vertrag mit dem US-Verteidigungsministerium. Die geopolitische Dimension der KI-Industrie wird die Märkte auch in den kommenden Monaten beschäftigen.

Für Anleger mit Weitblick gilt: Die Panikphase scheint überwunden, die Selektionsphase beginnt jetzt erst. Wer in diesem Umfeld investiert, sollte nicht auf Saas-ETFs oder den IGV als Ganzes setzen, sondern auf jene Unternehmen, die beweisen können, dass ihre Daten, Workflows und Kundenbeziehungen tatsächlich unersetzlich sind – und gleichzeitig selbst von KI profitieren. Salesforce hat diesen Beweis zumindest begonnen zu liefern. CrowdStrike, Okta und Fastly haben das Potenzial, ihn zu erbringen. Und Microsoft und ServiceNow bieten für diejenigen, die auf technische Erholung setzen, die interessantesten Einstiegspunkte seit Jahren.

Und denkt daran: "Claude is only as useful as the data it connects to" – Genau dieser Satz des Deutschen Bank Analysten könnte sich als der wichtigste Leitgedanke des gesamten Börsenjahres 2026 herausstellen!

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov – besitzt aktuell Aktien von ServiceNow, die im Text miterwähnet werden. Transparenz-Hinweis: zur effizienten Aufbereitung der TrendUpdates werden unterstützend unterschiedliche KI-Tools benutzt.