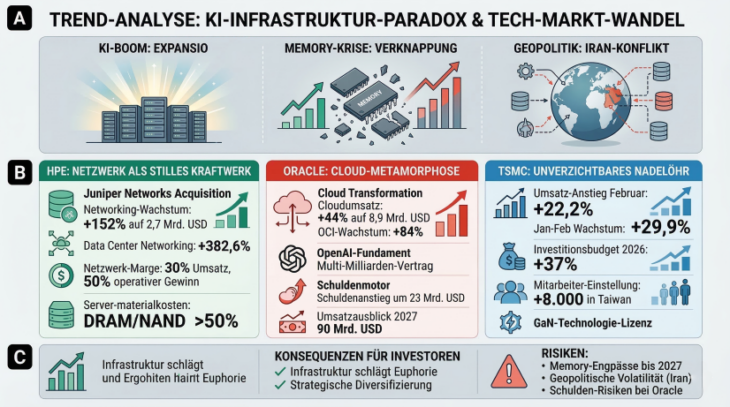

Das KI-Infrastruktur-Paradox

Es ist eine der großen Ironien des aktuellen Technologiezyklus: Ausgerechnet der Boom, der Halbleiterkonzerne und Cloud-Anbieter beflügelt, erzeugt aber gleichzeitig eine der schärfsten Rohstoffkrisen der Branche. DRAM- und NAND-Speicher — die unverzichtbaren Grundbausteine moderner Server — sind knapp und teuer wie selten zuvor. Für Hersteller klassischer Serverarchitekturen bedeutet das: steigende Kosten, schrumpfende Margen, nervöse Investoren. Doch für jene Unternehmen, die frühzeitig in weniger speicherintensive Segmente investiert haben, eröffnet die Krise eine seltene strategische Chance.

Hinzu kommt geopolitische Unruhe: Der Krieg zwischen den USA und dem Iran wirft Schatten auf globale Lieferketten und den Betrieb von Rechenzentren im Nahen Osten. US-Präsident Donald Trump hat zwar Signale gegeben, dass ein schnelles Ende des Konflikts möglich sei, doch die Märkte reagieren vorerst mit Vorsicht. Wer in diesem komplexen Umfeld investieren will, muss genauer hinschauen als je zuvor — auf die Ebene der Geschäftsmodelle, der Lieferkettenstrategien und der Produktmixe. Genau dort liegt die eigentliche Story und so gelangen wir auch schon zur Betrachtung unserer Top-Aktien für die Watchlist.

HPE: Das Netzwerk als stilles Kraftwerk

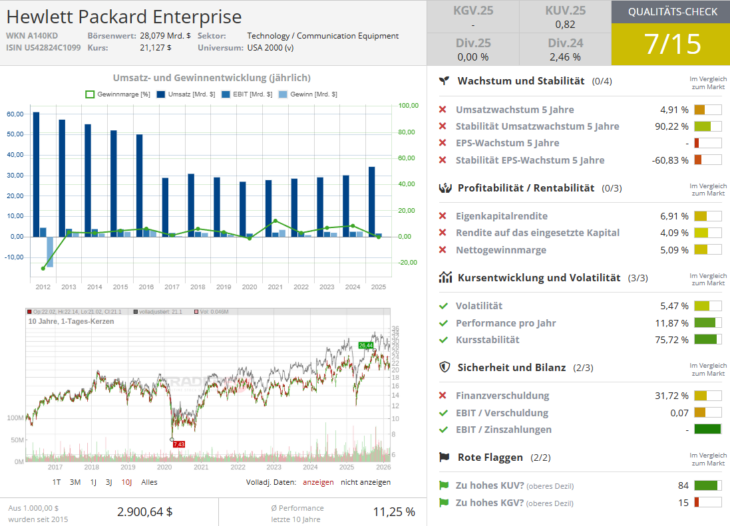

Hewlett Packard Enterprise ist nicht das glamouröseste Unternehmen im Tech-Universum. Kein charismatischer Gründer, keine viralen Produktpräsentationen, kein Kultstatus unter Privatanlegern. Und doch hat HPE in den vergangenen Quartalen eine strategische Transformation vollzogen, die Investoren zunehmend aufhorchen lässt — besonders in einem Marktumfeld, das von Lieferengpässen und Margendruck geprägt ist.

Juniper als Schlüssel zur neuen HPE

Das Fundament dieser Neuausrichtung ist die Übernahme von Juniper Networks, einem der führenden Anbieter von Netzwerk-Routing- und Switching-Technologien. Was zunächst wie eine defensive Diversifizierung aussah, entpuppt sich heute als einer der bestgetimten strategischen Züge der jüngeren Unternehmensgeschichte. Denn ausgerechnet Netzwerkkomponenten — Router, Switches, Glasfaserkabel — erweisen sich als widerstandsfähig gegenüber dem grassierenden Speicherpreisschock. Der Grund: Diese Geräte benötigen im Vergleich zu herkömmlichen Servern nur einen Bruchteil an DRAM und NAND. "Networking ist gegenüber Memory-Engpässen deutlich abgeschirmt, weil Speicher nur einen wesentlich kleineren Anteil an den Materialkosten ausmacht", erläuterte CEO Antonio Neri gegenüber Analysten.

Die Zahlen sprechen eine deutliche Sprache

Und so verzeichnete HPEs Networking-Segment im abgelaufenen Quartal ein Umsatzwachstum von 152 % auf 2,7 Mrd. USD — eine Zahl, die selbst in einem Boom-Umfeld bemerkenswert ist. Besonders hervor stach der Bereich Data Center Networking, der seinen Umsatz um satte 382,6 % steigerte und dabei 444 Mio. USD erzielte. Noch eindrucksvoller: Switching-Orders für Rechenzentren legten um 40 % zu, Routing-Orders um mehr als 20 %. Das sind keine zyklischen Ausreißer — das ist strukturelles Wachstum. CFO Marie Myers formulierte es intern präzise: HPE erzielt rund 30 % seines Umsatzes aus dem Networking-Segment, doch dieses trägt bereits die Hälfte des operativen Gewinns. Ein Verhältnis, das die wahre Profitabilität dieses Geschäftsbereichs unterstreicht.

Der Preisdruck auf Servern bleibt real

Fairerweise muss man festhalten: HPE ist nicht immun. Das Cloud-and-AI-Segment — bestehend aus Servern, Hochleistungsrechnern und Cloud-Infrastruktur — macht noch immer über 50 % des Gesamtumsatzes aus und kämpft spürbar mit dem Speicherpreisanstieg. Neri schätzt, dass DRAM und NAND bereits mehr als die Hälfte der Materialkosten eines klassischen Servers ausmachen — mit weiter steigender Tendenz bis mindestens 2027. Um gegenzusteuern, setzt HPE auf langfristige Liefervereinbarungen mit Speicherpartnern, eine agile Preisgestaltung und eine enge Kommunikation mit Kunden über Lieferzeiten. Erste Quartalsorders übertrafen die Lieferfähigkeit des Unternehmens — was zwar kurzfristig Frustrationen erzeugt, aber langfristig auf robuste Nachfrage hinweist.

Oracle: Der Datenbank-Titan schreibt sich neu - Cloud als neues Gravitationszentrum

Larry Ellisons Oracle ist seit Jahrzehnten ein Urgestein der Unternehmens-IT. Doch das Unternehmen, das einst primär als Anbieter relationaler Datenbanken bekannt war, durchlebt gerade eine der radikalsten Metamorphosen seiner Geschichte — und die Quartalszahlen zeigen, dass die Transformation Früchte trägt. Oracles Cloudumsatz erreichte im dritten Quartal des laufenden Geschäftsjahres 8,9 Mrd. USD — eine Steigerung von 44 % gegenüber dem Vorjahr. Noch bemerkenswerter ist der Teilbereich Oracle Cloud Infrastructure (OCI): Hier wuchs der Umsatz um 84 %, angetrieben von der explosionsartig gestiegenen Nachfrage nach KI-Trainings- und Inferenzkapazitäten. Damit macht das Cloud-Segment nun mehr als die Hälfte des Gesamtumsatzes aus — ein historischer Wendepunkt für ein Unternehmen, das diesen Schritt jahrelang hinausgezögert hatte.

Das OpenAI-Fundament und der Schuldenmotor

Treiber des Wachstums ist unter anderem ein Multimilliarden-Vertrag mit OpenAI — Berichten zufolge mit einem Gesamtvolumen von rund 300 Mrd. USD über mehrere Jahre. Dieser Deal katapultiert Oracle in eine Liga, in der es zuvor nur Amazon Web Services, Microsoft Azure und Google Cloud gespielt haben. Doch das Wachstum hat seinen Preis. Die massiven Investitionen in KI-Rechenzentren belasten die Bilanz erheblich: Allein in der ersten Hälfte des Geschäftsjahres 2026 stiegen Schulden und Leasingverbindlichkeiten um 23 Mrd. USD. Aktienrückkäufe sind faktisch zum Erliegen gekommen, die Dividende wird teils schuldenfinanziert. Oracle plant, bis Ende 2026 bis zu 50 Mrd. USD über Eigen- und Fremdkapital zu beschaffen — und hat bereits innerhalb weniger Tage nach Ankündigung 30 Mrd. USD davon eingesammelt.

Prognose angehoben — Vision bleibt intakt

Trotz dieser Risiken bleibt das Management ambitioniert: Oracle erhöhte den Umsatzausblick für das Geschäftsjahr 2027 auf 90 Mrd. USD. Die Nachfrage nach Cloud-Kapazitäten für KI-Anwendungen wachse schneller als das Angebot, so das Unternehmen. Gleichzeitig verkleinere Oracle seine Produktentwicklungsteams, weil KI-Modelle es ermöglichten, mehr Software mit weniger Personal zu bauen — ein Effizienzgewinn, der langfristig die Margen stützen sollte.

TSMC: Das unverzichtbare Nadelöhr mit starken Zahlen und geopolitischem Gegenwind

Wenn TSMC hustet, bekommt die gesamte Tech-Industrie einen Schnupfen. Der weltgrößte Auftragsfertiger für Halbleiter ist der zentrale Knotenpunkt, durch den Chips von NVIDIA, AMD und Broadcom fließen müssen, bevor sie in Rechenzentren rund um den Globus landen. In diesem Sinne ist TSMC weniger ein Einzeltitel als ein Barometer für die Gesundheit des gesamten KI-Sektors. Der Februarumsatz des Unternehmens stieg um 22,2 % im Jahresvergleich auf umgerechnet rund 9,9 Mrd. USD. Für die ersten beiden Monate des Jahres 2026 addiert sich das Wachstum auf 29,9 % — auf einem Kurs, der Analystenerwartungen eines Quartalswachstums von 33 % in Reichweite bringt. Im vierten Quartal 2025 hatte TSMC bereits Rekordzahlen geliefert und das Investitionsbudget für 2026 um 37 % auf ein historisches Niveau angehoben.

Getrübt wird das Bild durch den Iran-Krieg

Dieser destabilisiert die Lieferketten im Nahen Osten und bringt Unsicherheit in die Rechenzentrumsplanung. Doch operativ sendet TSMC ein unmissverständliches Signal: Das Unternehmen will 2026 allein in Taiwan 8.000 neue Mitarbeiter einstellen — vorwiegend Ingenieure für KI und Materialwissenschaften. Gleichzeitig schloss TSMC einen Technologielizenzvertrag mit dem japanischen Hersteller Rohm über Galliumnitrid-Fertigungsprozesse (GaN) ab — eine Technologie, die für effizientere KI-Server und Elektrofahrzeuge entscheidend ist. Damit festigt TSMC nicht nur seinen Vorsprung in der Halbleiterfertigung, sondern positioniert seine Prozesstechnologien als globalen Industriestandard.

Weitere Aktien im Blick

Abschließend bleibt es zu erwähnen, dass neben den drei Hauptprotagonisten auch einige weitere Titel besondere Aufmerksamkeit verdienen. NVIDIA notierte zuletzt bei rund 183 USD und profitiert vom abnehmenden Geopolitikdruck. Der entscheidende Kurstreiber der kommenden Wochen dürfte jedoch das GTC Developer Event vom 16. bis 19. März sein, auf dem neue Hardware-Innovationen — möglicherweise ein dedizierter Inferenz-Chip — erwartet werden. UBS-Analyst Timothy Arcuri sieht den Titel mit einem Kursziel von 245 USD und bekräftigt seine Kaufempfehlung.

AMD zeigte zuletzt gleich auf zwei Fronten Stärke

Einerseits beteiligt sich der Konzern als Lead-Investor an Xanadu, einem kanadischen Quantencomputing-Unternehmen kurz vor seinem Börsengang. Gemeinsam haben beide eine Aerospace-Simulation durchgeführt, die auf hybridem Quantencomputing basiert und die Simulationszeit um den Faktor 25 reduzierte — ein früher Beleg für die Praxistauglichkeit der Technologie. Andererseits weitet AMD seine Kooperation mit BlackBerry-Tochter QNX aus und bringt seine Ryzen-Embedded-Prozessoren in sicherheitskritische Systeme für Automotive, Robotik und Medizintechnik.

Fazit: Infrastruktur schlägt Euphorie

Die wichtigste Lektion dieses Marktzyklus lautet: Nicht jeder profitiert gleich vom KI-Boom. Während die Schlagzeilen von NVIDIA und OpenAI dominiert werden, spielen sich die entscheidenden strukturellen Verschiebungen auf einer tieferen Ebene ab — im Networking-Segment, in der Cloud-Infrastruktur und in der Halbleiterfertigung. HPE, Oracle und TSMC sind in diesem Sinne keine glamourösen Wetten auf die Zukunft, sondern handfeste Investitionsalternativen in die Gegenwart des digitalen Umbaus.

Doch auch die Risiken bleiben bis auf weiteres mehr als real: Der Speichermangel wird laut HPE bis weit in das Jahr 2027 anhalten, die geopolitische Lage rund um den Iran-Konflikt bleibt volatil und vollkommen unberechenbar, und Oracles schuldengetriebene Expansion birgt Bilanzrisiken, die Anleger nicht unterschätzen sollten. Doch für jene, die bereit sind, hinter die Kulissen des KI-Hypes zu blicken, bieten sich hier Chancen, die der breite Markt womöglich noch nicht vollständig eingepreist hat.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov – keine Eigenpositionen. Transparenz-Hinweis: zur effizienten Aufbereitung der TrendUpdates werden unterstützend unterschiedliche KI-Tools benutzt.