Liebe Börsianer,

die mittel- bis langfristigen Aussichten sind für den Lithiumproduzenten Livent (LTHM) eigentlich hervorragend. Durch den Hochlauf der Elektromobilität wird die Nachfrage nach Lithium in den nächsten Jahren deutlich steigen. Lithium ist ein Kernbestandteil der Lithium-Ionen-Batterie, Experten rechnen mit einem Anstieg der Nachfrage von fast 400 % bis 2030. Dabei können Batteriekapazitäten viel schneller aufgebaut werden als Lithiumprojekte, was zu einem Angebot-Nachfrage-Gap führen wird. Der Preis sollte daher ansteigen. Lithiumunternehmen selbst haben Schwierigkeiten, die Produktion schnell genug auszubauen. Das Angebot dürfte die prognostizierte Nachfrage von 2 Mio. Tonnen bis zum Ende des Jahrzehnts nicht erreichen.

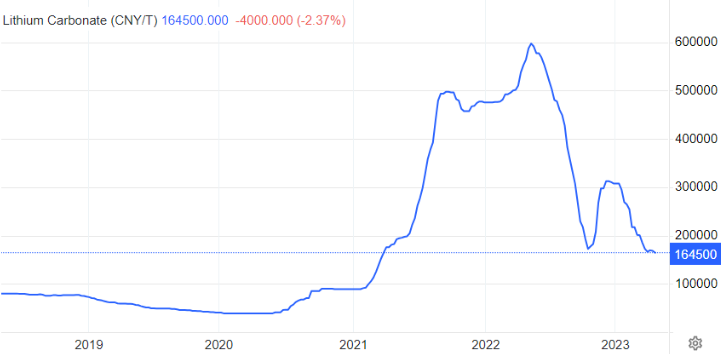

Kurzfristig scheinen allerdings die Rezessionssorgen zu überwiegen: Die Preise für Lithiumcarbonat fielen zum ersten Mal seit September 2021 auf unter 165.000 CNY pro Tonne und setzten damit ihre Talfahrt fort, da hohe Lagerbestände mit einer zunehmend geringen Nachfrage zusammenfielen. Daten vom September wiesen auf einen jährlichen Einbruch von 11 % beim Kauf neuer Elektrofahrzeuge in China hin, da der makroökonomische Gegenwind im weltweit größten EV-Konsumenten die Haushalte dazu veranlasste, große Anschaffungen deutlich einzuschränken. Dies drückte die Lithium-Aktien zuletzt gen Süden.

Analysten der Deutschen Bank stuften Livent am Dienstagabend (24. Oktober) von ‘Halten’ auf ‘Kaufen’ hoch und senkten das Kursziel von 27 USD auf 21 USD. Das Aufwärtspotenzial beträgt dennoch 35 %. Die Aktie sei seit Anfang Juni um 32 % gefallen, was für Anleger derzeit einen attraktiven Einstiegspunkt darstelle. Die Prognosen bis 2024 seien konservativ, nachdem die Deutsche Bank die Prognosen für die Lithiumpreise aufgrund der aktuellen Branchenbedingungen reduziert habe. Die Deutsche Bank sehe die geplante Fusion mit Allkem sehr positiv. Diese werde Livent den Zugang zu einer großen Karbonatbasis über die bestehenden argentinischen Betriebe von Allkem ermöglichen, die dann in die eigenen Hydroxidverarbeitungsanlagen integriert werden können. Livent sei der Ansicht, dass nach der Genehmigung des Zusammenschlusses weitere Werte für die Aktionäre freigesetzt würden.

Livent (ISIN US53814L1089): Die Aktie wirkt mit einem KGV23e von unter 8 nun viel zu günstig, da der Gewinn je Aktie in den kommenden beiden Jahren um 15 % bzw. 30 % steigen soll. Spekulative Trader setzen auf den Rebound.