Liebe Börsianer,

der Elektroautobauer Tesla (TSLA) ist weit mehr als ein reiner Autobauer. Das sollte den meisten Marktteilnehmer mittlerweile bewusst sein. Doch möglicherweise unterschätzen Börsianer CEO Elon Musk, der in Zukunft den Markt für humanoide Roboter angreifen könnte. Laut den Experten von Straits Research soll der globale Markt von 1,68 Mrd. USD im Jahr 2023 auf bis 2032 um durchschnittlich rund 34 % auf voraussichtlich 17,67 Mrd. USD anwachsen. Die steigende Nachfrage nach Automatisierung in verschiedenen Branchen treibt dabei die Einführung von humanoiden Robotern voran. Diese Roboter verfügen über menschenähnliche Eigenschaften und Geschicklichkeit, wodurch sie für viele Aufgaben geeignet sind. Es entsteht ein Wettlauf, bei dem Tesla kräftig mitmischen will. Mitte Dezember hatte der Autobauer mit Optimus Gen 2 seine neuste Version des hauseigenen Roboters vorgestellt. Es handelt sich dabei um einen Prototypen. Bereits 2021 angekündigt und 2022 erstmals präsentiert, greift Optimus auf Teslas Autopilot-Software zurück. Es handelt sich dabei um Teslas Fahrassistenzsystem. Elon Musk enthüllte den humanoiden Roboter Optimus 2022 auf dem Tesla AI Day. Die neuste Version des Humanoiden zeigt nun deutliche Verbesserungen gegenüber dem Vorgängermodell. Die neue Version wirkt wendiger, beweglicher, schneller. Zudem ist der Roboter um einiges leichter.

China drückt als Konkurrent auf das Gaspedal

Wie bei vielen Technologien könnte auch hier die Konkurrenz aus China einen Strich durch die Rechnung machen: Während Tesla beim Optimus Gen 2 noch weit von der Massenproduktion entfernt ist, drückt China hier mächtig auf das Gaslpedal: Das Ministerium für Industrie und Informationstechnologie (MIIT) hatte im Herbst einen ehrgeizigen Plan veröffentlicht, bis 2025 die Massenproduktion von humanoiden Robotern zu starten. Dies solle die Welt “umgestalten" und an die "Disruption” wie durch das Smartphone erinnern. Auch das US-Unternehmen Figure will mit seinem humanoiden Roboter Figure 01 ein gewaltiges Wort mitreden. Das Unternehmen präsentiert zum Jahresstart, wie der Roboter eine Kaffeemaschine bediente. Diese Fähigkeiten soll der Roboter anhand von Videos erlernt haben. Diese sollen ihm auch helfen, selbstständig Korrekturen vornehmen zu können.

Neben dem Kerngeschäft hat Tesla viele Pfeile im Köcher

Dass Tesla neben dem Kerngeschäft seiner Elektroautos noch mehrere Pfeile im Köcher hat, wird immer deutlicher. Mit den Premium-Konnektivitäts-Lösungen geht Tesla auf Abonnentenfang. Neben Tesla Energy, dem Solar- und Batteriegeschäft, soll das Software- und Dienstleistungsgeschäft ein Wachstumstreiber werden. Dojo, Teslas kundenspezifisches Supercomputing-Projekt, könnte ein weiterer Katalysator sein. Was das Kerngeschäft angeht, gab Tesla zu Jahresbeginn bekannt, dass das Unternehmen im 4. Quartal 494.989 Fahrzeuge produzierte und 484.507 Fahrzeuge auslieferte, verglichen mit der Konsensschätzung von 483.000 Auslieferungen. Die Auslieferungen des Model 3 und Model Y machten dabei 95 % aus. Für das Gesamtjahr stiegen die Auslieferungen im Vergleich zum Vorjahr um 38 % auf 1,81 Millionen Fahrzeuge, während die Produktion um 35 % auf 1,85 Millionen Fahrzeuge stieg. Gespannt dürfen Investoren auf die Quartalszahlen am 24. Januar blicken. CEO Musk könnte hier Aussagen zur Cybertruck-Nachfrage und Produktionsraten tätigen. Dass Tesla im Kampf um die Vormachtstellung beim Übergang zum Elektroauto-Zeitalter den etablierten Autobauern wohl davongeeilt ist, erscheint immer wahrscheinlicher. Doch die Konkurrenz aus China darf nicht unterschätzt werden. Dass Tesla zuletzt eine Rückrufaktion für mehr als 1,62 Millionen Fahrzeuge, die nach China exportiert wurden, durchführen musste, ist dabei sicherlich nicht hilfreich. Die betroffenen Fahrzeuge weisen Probleme mit der automatischen Lenkung und den Türverriegelungen auf.

Morgan Stanley sieht Luft bis 380 USD

Die Analysten von Morgan Stanley hatten Mitte Dezember ein Kursziel von 380 USD ausgerufen. Sie stützen diese Zahl auf 86 USD für das Kerngeschäft von Tesla, 82 USD für Tesla Mobility, einen noch nicht veröffentlichten Ride-Hailing-Service und 41 USD für Software von Drittanbietern. Das Solar- und Batteriegeschäft sei laut den Analysten 48 USD wert, Tesla Insurance 8 USD und Network Services, das Premium-Konnektivitäts-Geschäft, 115 USD.

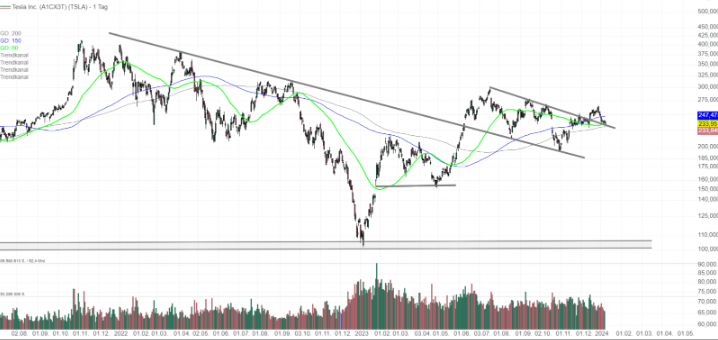

Tesla (ISIN US88160R1014): Die Bewertung preist mit einem KGV23e von 88 bereits deutlich mehr ein, als das bestehende Kerngeschäft. Charttechnisch eroberte die Aktie den 200-Tagesdurchschnitt zurück. Börsianer könnten auf einen erfolgreichen Re-Test setzen.