Liebe Börsianer,

der chronische Arbeitskräftemangel gepaart mit dem ungebrochenen Bedürfnis nach maximaler Liefergeschwindigkeit, führt dazu, dass immer mehr Unternehmen ihre Lagerhallen automatisieren, um in der modernen E-Commerce-Welt überhaupt lieferfähig zu bleiben. KION (i) liefert die nötige Infrastruktur. Der Konzern verbindet klassische Flurförderzeuge mit hochkomplexer Lagerautomatisierung und Software. Damit orchestriert das Unternehmen die globalen Lieferketten und positioniert sich als relevanter Baustein des modernen Handels. Der Vorteil von Kion: Kunden wechseln ihre Intralogistik-Systeme extrem selten, da ein Ausfall den sofortigen Stillstand der eigenen Lieferkette bedeutet. Lukrativ ist das Servicegeschäft und dem stark wachsenden Projektgeschäft im Bereich Supply Chain Solutions. Der entscheidende Margenhebel liegt im erfolgreich abgeschlossenen Effizienzprogramm. Dieses kostet das Unternehmen im Jahr 2025 rund 168,8 Mio. EUR an Einmalaufwendungen, liefert aber ab 2026 dauerhafte jährliche Einsparungen von etwa 150 Mio. EUR.

Im abgelaufenen Jahr 2025 sank der Umsatz leicht auf 11,3 Mrd. EUR, während das bereinigte EBIT auf 788,6 Mio. EUR zurückging. Die zentrale Annahme für die Erholung ist, dass der hohe Auftragseingang von 11,7 Mrd. EUR zeitnah in Umsatz konvertiert. Für 2026 prognostiziert das Management einen Umsatz von bis zu 12,3 Mrd. EUR und ein bereinigtes EBIT von bis zu 1,04 Mrd. EUR.

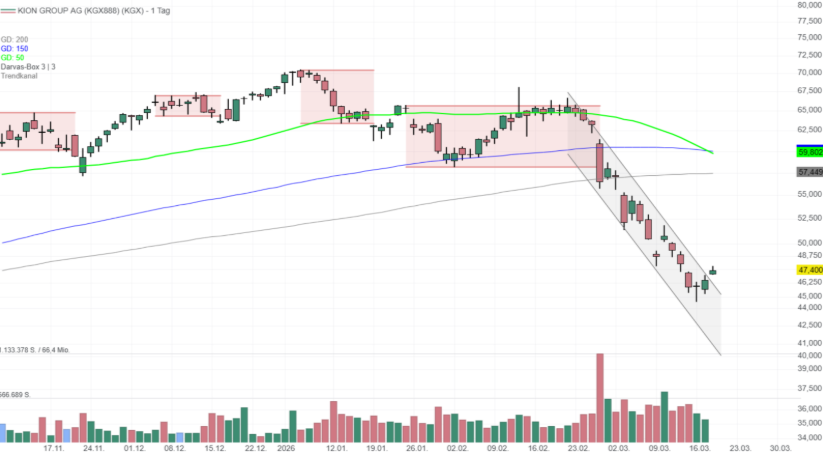

KION (ISIN DE000KGX8881): Kion beweist in einem schwierigen Marktumfeld eine operative Widerstandsfähigkeit. Der massiv gestiegene Auftragseingang und das harte Effizienzprogramm legen das Fundament für einen starken Gewinnsprung im Jahr 2026. Das KGV von 12,5 wirkt da nicht teuer. Die Aktie reboundet jetzt.

Verantwortlicher Redakteur: Stephan Bank

Eigenposition: Ich halte eine Eigenposition bei Kion.