Liebe Leser,

der aufgeflammte Ukraine-Konflikt hat das globale geopolitische Gleichgewicht gestört und wird in den kommenden Jahren u. A. zur enormen Umverteilung und Neuordnung der Handelsgüter- und Kapitalströme führen. Massive Sanktionen gegen die Russische Föderation in Kombination mit der enormen Abhängigkeit des Westens von russischen Rohstoffen werden dazu führen, dass die sanktionierten RF-Güter früher oder später ihren Weg über Drittländern in den Westen doch noch finden werden. Der Markt, der im globalen Sinne durch Angebot-Nachfrage-Verhältnis geregelt wird, wird sich in den kommenden Jahren einpendeln, sodass sich auch die Rohstoffpreise stabilisieren werden.

Ein sehr wahrscheinliches Szenario wäre dabei, dass die RF ihre Rohstoffe in großen Mengen und teilweise zu einem Discount-Preis an benachbarte freundliche, oder zumindest neutrale Handelspartner wie Indien und China verkaufen wird. Und diese werden sie dann mit einem Aufpreis weiter an westliche Industrie Länder verkaufen. Dabei ist es eine Win-Situation für alle Handelspartner:

Die RF wird damit weiter in der Lage sein, Umsätze trotzt scharfer Sanktionen zu erzielen.

Zwischenpartner, wie Indien und China bekommen die, für das wirtschaftliche Ramp-Up notwendigen Energierohstoffe wie Öl und Gas, aber auch andere Handelsgüter wie z. B. russische Waffen-Systeme zu einem deutlich niedrigeren Discount-Preis. Gleichzeitig werden sie in der Lage sein, russische Rohstoffe mit einem Aufpreis in den Westen zu verkaufen.

Und der Westen und insbesondere die EU wird damit doch noch genug Rohstoffe bekommen, um der teilweise Sanktionen-bedingten, enorm wachsenden Inflation etwas entgegenzuwirken. Dabei wird man zumindest politisch nicht das Gesicht verlieren, da man die RF weiterhin formal stark sanktioniert lässt.

Und so gelangen wir auch schon zu unserer wichtigsten Emerging-Market-These, wobei gerade Indien sehr gut dafür positioniert ist, um von der neuen Weltordnung in den kommenden Jahren zu profitieren.

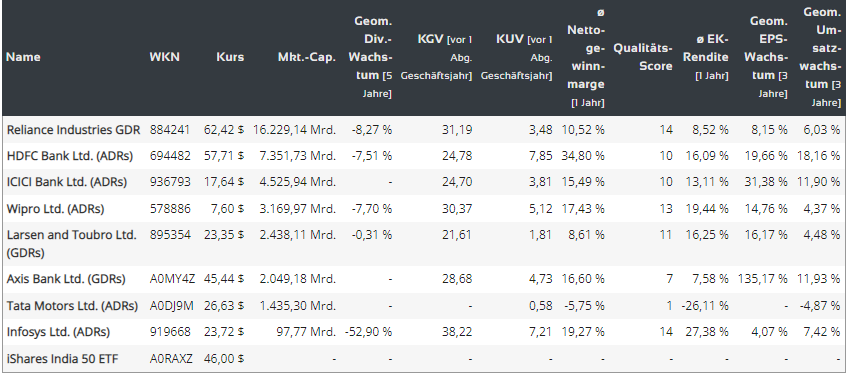

Link zu der Tabelle: https://viz.traderfox.com/peer-group-tabelle/US45104G1040/DI/icici-bank-ltd-adrs/aktien-67244-67830-8631647-67714-5322846-5322854-5322992-60129

Indien versucht gerade im aufgeflammten Ukraine-Konflikt immer noch mehr oder weniger neutral zu bleiben. Dabei zeigt man eine gewisse Loyalität mit der westlichen Politik, bleibt aber in der Kritik Richtung der RF noch richtig mild. Einfach ausgesprochen versucht Indien auf beiden Stühlen sitzen zu bleiben und dies könnte tatsächlich funktionieren. Grund dafür ist eben das geopolitische Gleichgewicht in der asiatischen Region, wobei Indien sich schon auf einem Konfrontationskurs mit China aber auch Pakistan etc. befindet. Hier geht also es um die Frage der nationalen Sicherheit von Indien. Und in dieser Hinsicht ist das Land viel zu sehr von russischen Waffensystemen abhängig.

Russland ist und bleibt in den nächsten Jahren Indiens größter Waffenlieferant, obwohl sein Anteil zuletzt von 70 % auf 49 % gesunken ist, da Indien beschlossen hat, sein Portfolio zu diversifizieren und die inländische Verteidigungsproduktion anzukurbeln. Außerdem liefert Russland Ausrüstung wie das Raketenabwehrsystem S-400, das Indien eine entscheidende strategische Abschreckung gegen China und Pakistan bietet, und das ist der primäre Grund, warum Indien trotz drohender US-Sanktionen bei der westlichen Sanktionen-Kampagne gegen die RF immer noch nicht aktiv mitmacht.

Auf der anderen Seite unterhält Indien sehr gute Beziehungen zu EU und USA. Und in dieser Hinsicht muss man auch erwähnen, dass die schnellwachsende indische Wirtschaft mit einem enormen Wirtschaftspotenzial im strategischen Fokus des Westens liegt. Genau deswegen haben sowohl die USA als auch die EU ihre Beziehungen zu New Delhi in den vergangenen Jahren massiv ausgebaut, um das Land als einen wichtigen Handelspartner, aber auch als Absatzmarkt für westliche Güter in der asiatischen Region für sich zu gewinnen. Interessanterweise hat die Russische Föderation Indiens wachsende Beziehungen zu den USA und EU in den letzten zwei Jahrzehnten akzeptiert. Und daher stehen die Chancen sehr gut, dass RF auch weiterhin sehr gute Beziehungen auch im wirtschaftlichen Sinne mit Indien unterhalten wird, solange das Land, sich Sanktionen-technisch, medialrhetorisch, aber auch politisch nicht RF-feindlich verhalten wird.

Schließlich ist Indien sowohl für die USA als auch für die Russische Föderation eine sehr wichtige Frage der Geopolitik, da das sich das Land immer noch nicht entschieden hat, zu welchen geopolitischen Lager (RF/China/Iran und Co., oder USA+EU+Südkorea+Japan und Co.) man letztendlich gehören wird. Und da beide geopolitische Big-Player RF und USA derzeit noch kein Druck auf Indien ausüben wollen, hat das Land tatsächlich sehr gute Chancen, von der angelaufenen Neuordnung der globalen Handelsströme enorm zu profitieren. Zumal man im Fall einer globalen Re-Opening dank dem russischen Discount-Preis für wichtige Rohstoffe wie Öl und Gas eine deutlich schnellere Wirtschaftserholung durchleben wird, so zumindest die mittelfristige Wachstums-These. Und sollte es tatsächlich dazu kommen, so gilt hier v.a. Folgende Aktien im Blick zu behalten.

Der Kandidat Nummer eins iShares India 50 ETF (INDY), eignet sich sehr für risikoscheue Anleger, die Indien-trend auf einer breiten Ebene spielen wollen. Dieser ETF wurde 2009 konstruiert und umfasst 51 der größten Unternehmen des Landes. Der wesentliche Vorteil von INDY ist die Tatsache, dass rund 65 % aller Firmen aus den oben erwähnten Topsegmenten stammen. Ein Nachteil von INDY ist allerdings die Abwesenheit von Middle- und Small-Caps. Damit wird das Risiko zwar minimiert, ein großer Teil der unglaublichen Wachstumsperformance geht aber ebenfalls verloren, womit wir schon zu unserem spekulativen Favoriten gelangen.

Der iShares MSCI India Small-Cap ETF (SMIN) wurde 2012 konstruiert und umfasst 322 Unternehmen, wobei etwa 15 % Big-, 69 % Middle- und ca. 16 % Small-Caps sind. Ebenfalls positiv ist auch die Tatsache, dass rund die Hälfte aller Konzerne aus den aussichtsreichen, ökonomischen Segmenten wie Finanzen, Konsum und Technologie kommen. Entsprechend stark könnte hier also auch die Performance im kommenden Wirtschaftsaufschwung und der zukünftigen Re-Opening-Story ausfallen.

Sollten Sie allerdings zu den risikofreudigen Investoren gehören, so besteht auch die Möglichkeit, das zukünftige Wachstum mit den jeweiligen Unternehmen direkt zu spielen. Und, wenn das der Fall sein sollte, so kommen Sie an der Aktie von Infosys (INFY) nicht vorbei. Das Unternehmen ist ein globaler Anbieter von konsultativen IT-Services. Dabei liefert der Konzern technologiebasierte Businesslösungen wie Technologieberatungen, Trainings, unterstützende Dienstleistungen während der Anwendung sowie Softwareentwicklung, Wartung und Testverfahren für Großunternehmen an. Infosys ist derzeit der zweitgrößte indische IT-Dienstleistungs-Konzern. Das Unternehmen bietet eine breite Palette von IT-services für Kunden auf der ganzen Welt und in verschiedenen Branchen. Dabei ist Infosys bereits in 46 Ländern tätig. Ca. 60 % der Umsätze kommen aus den USA, 25 % aus Europa, die restlichen 15 % entfallen auf den Rest der Welt inklusive dem Heimatmarkt.

Der eigentliche Fokus liegt auf der Entwicklung neuer Technologien. Adressiert werden v.a. Branchen wie Einzelhandel, Kommunikation, Energie & Versorgung, Fertigung und Hi-Tech. Dabei liefert der Konzern technologiebasierte Businesslösungen wie Technologieberatungen, Trainings, unterstützende Dienstleistungen während der Anwendung sowie Softwareentwicklung, Wartung und Testverfahren für Großunternehmen an. Man bietet also großen Unternehmenskunden aus der Industrie, Finanz, Versicherungen, Automotive, Telekommunikation oder dem Handel umfangreiche IT-Service-Angebote rund um Application Management, Cloud-Infrastruktur oder Outsourcing-Lösungen, was im Digitalen Zeitalter einfach unabdingbar ist. Dabei hat INFY im Januar besser als erwartete Zahlen vorgelegt und seine FY22-prognose erhöht, was die allgemeine Wachstumsstory insgesamt bestätigt.

.png)

Reliance Industries ist derzeit das größte privatwirtschaftliche Unternehmen Indiens im Bereich Öl und Gas. Und so gehört man derzeit wegen dem Ukraine-Konflikt zu den echten Top-Profiteuren. Kein Wunder, dass seine Aktie zuletzt auf ein neues Allzeithoch gezogen ist. Der Konzern befindet sich mehrheitlich im Besitz des Milliardärs Mukesh Ambani. Vor der Struktur her ist es ein Konglomerat, der zahlreiche Töchterunternehmen vereint. Man beschäftig mit der Erdölgewinnung und -Raffination, Kohlenwasserstoff-Exploration, Petrochemie, Handel etc. Gleichzeitig ist man in den Bereichen digitale Services sowie Media tätig, was sehr spannende Wachstumschancen außerhalb der klassischen Industrie eröffnen könnte. Dazu gehört bspw. JIO - die größte Ladenkette für Unterhaltungselektronik Indiens mit einem Netzwerk von über 8.000 Reliance Digital- und Jio-Läden. Und damit ist der Konzern die Nummer 1. Im schnell wachsenden indischen Markt für Telekommunikation.

Zusätzliche Wachstumschancen könnten hier schon bald mit dem Umstieg auf 5G-Standard in Indien entstehen, denn der Konzern ist auch dafür bestens positioniert. Sonst ist es aber der ganz gewöhnliche Konsumtrend, der zuversichtlich stimmt, Reliance Digital bietet bspw. über 200 nationale und internationale Marken an, die ein breites Sortiment an elektronischen Produkten aus den Bereichen Audio- und Video, Küchen- und Haushaltsgeräte, Spielkonsolen und Spiele, Computer, Laptops, Tablets und vieles mehr umfassen. Dabei expandier man mit dem Ladennetzwerk in kleinere Städte, womit die Markteroberung konsequent fortgesetzt wird.

.png)

HDFC Bank (HDB) Ist die Tochtergesellschaft des HDFC-Konglomerats. Dabei stieg das Unternehmen in den vergangenen Jahren, wenn auch nicht ohne Probleme zum Branchenführer auf, indem es sich hauptsächlich auf das Privatkundengeschäft, einschließlich Private Banking und Vermögensverwaltung fokussierte. HDFC verfügt mittlerweile über ein sehr großes Filialnetzwerk mit Geschäftsstellen, Geldautomaten und das sowohl in Großstädten als auch in ländlichen Regionen des Landes. Der Fokus liegt weiterhin auf der Entwicklung der Privatkredit-Produkte und das könnte sich im Fall einer wirtschaftlichen Erholung bzw. Re-Openings sehr gut auszahlen. Grund dafür ist die Tatsache, dass man sich primär auf Konsum-Bedürfnisse der potenziellen zukünftigen indischen Mittelschicht fokussiert. Im Vordergrund steht hier die Annahme, dass sie sehr schnell wachsen könnte, und da man durchschnittlich über mehr Geld und eine etwas bessere finanzielle Sicherheit verfügen wird, wäre der Übergang zum deutlich höheren Konsum nur eine Frage der zeit sein. Und so offeriert HDFC schon jetzt Kredite für Autos, Zweiräder und Nutzfahrzeuge, Immobilien und langlebige Konsumgüter sowie Agrarkredite und Traktorfinanzierungen, aber auch Ausbildungskredite u.v.m. Hinzukommen Anlageprodukte wie Sparkonten, Investmentfonds und Versicherungen. Ein lukratives Geschäftsfeld, denn mit steigenden Einkommen und Vermögen, wird der Bedarf nach diesen Produkten mitwachsen.

.png)

Die zweite wichtige indische Bank ICICI Bank (IBN), die eine deutlich bessere charttechnische Performance vorweisen kann, darf selbstverständlich auch nicht fehlen. Die Story ist hier HDFC-ähnlich. ICICI Bank hat sich ebenfalls auf Kreditvergabe für Privatsektor etc. fokussiert, konnte jedoch zuletzt aufgrund besserer und vielseitiger Produkte zusätzliche Marktanteile hinzugewinnen. Was sich in diesem Fall auszahlt, sind die im Vergleich zu HDFC verstärkten Investitionen in neue Technologien und die angelaufene Digitalisierung. Und damit ist man schon jetzt die zweitgrößte Bank des privaten Sektors in Indien in Bezug auf die Vermögensgröße. Der eigentliche Entwicklungsfokus liegt hier in einer schnelleren digitalen Transformation, um damit möglichst schnell in eine deutlich profitablere Nische des Online-Banking vorzustoßen. Angetrieben wird dies durch die angelaufene Digitalisierung von Indien, die auf eine immer bessere Internetabdeckung und zugenommene Smartphone- etc.-Verbreitung zurückzuführen ist. Diese Strategie kommt gut an, was man auch an starken Q3-Zahlen im Dezember 2021 sehen konnte. Der Wert der Mobile-Banking-Transaktionen stieg im Jahresvergleich um 50 %. Digitale Kanäle wie Internet, Mobile Banking, PoS und andere machten dabei über 90 % der Kontotransaktionen aus.

Gleichzeitig startete das Unternehmen zuletzt eine digitale Plattform namens Merchant Stack, die eine Reihe von Bank- und Mehrwertdiensten für Einzelhändler, Online-Händler und große E-Commerce-Firmen anbietet. Zu den offerierten Produkten gehören zeitgemäße Services wie digitale Eröffnung eines digitalen Girokontos, sofortige Überziehungskredite auf Basis von Point-of-Sale-Transaktionen und sofortige Abrechnung von Point-of-Sale-Transaktionen. Zudem führte die Bank mit ICICI STACK for Corporates ein umfassendes Angebot an digitalen Banklösungen für Unternehmen ein. Diese Lösungen ermöglichen es Unternehmen, nahtlos alle Bankanforderungen ihres Ökosystems nahtlos und ohne Reibungsverluste zu erfüllen. Und damit baut das Unternehmen schon jetzt ein sehr starkes digitales Fundament auf, das in der Zeit eines Wirtschaftsboom (vermutlich in der Post-COVID- und Post-Ukraine-Konflikt-Zeit) nicht nur ein schnelles Wachstum, sondern auch deutlich bessere Profitmargen abwerfen wird.

Schließlich ist da die Aktie des indischen Autobauers TATA Motors (TTM), die man angesichts einer kommenden Wirtschaftserholung und des stärkeren Konsumtrends wirklich im Blick haben sollte. Für das Potenzial spricht hier auch die Tatsache, dass TATA Motors der große indische Autobauer ist zu dem u.a. sehr beliebte Automarken Jaguar und Land Rover gehören. Das Unternehmen gab jüngst bekannt, dass die Situation rund um den allgegenwärtigen Chipmangel sich zu bessern scheint. Und dies stimmt tatsächlich zuversichtlich. Zudem erhöhte man die PKW-Preise ab Mitte Januar 2022 um. Damit sollen die höheren Inputkosten abgefedert werden. Und damit ist der Konzern sehr gut dafür positioniert, um sowohl von der besseren Chipverfügbarkeit als auch einer stärkeren Nachfrage sowie von der kommenden Wirtschaftserholung zu profitieren.

Was uns angeht, so bevorzugen wir zunächst eine abwartende Haltung und warten auf Hinweise, dass die aufgestellte Indien-These tatsächlich greift. Da man in dieser Hinsicht jedoch mit einer sehr unberechenbaren Geopolitik zutun hat, lässt sich das wirtschaftliche oder kurstechnische Potenzial zu diesem Zeitpunkt leider nicht prognostizieren. Sollte man jedoch risikofreudig agieren, so favorisieren wir zu diesem Zeitpunkt immer noch die Aktie von Infosys (INFY), da sie über einen netten Digital-Touch verfügt und zu diesem Zeitpunkt deutlich weniger politische Risiken aufweist.

Viel Erfolg und bleiben Sie profitabel!