Liebe Leser,

Mitte September 2022 sind wir auf eine sehr aussichtsreiche charttechnische Situation beim Gold aufmerksam geworden. Der Goldpreis, gefangen in einer mehrmonatigen Abwärtsbewegung, kam signifikant runter und hat auf eine starke Widerstandslinie im Bereich von rund 1.660 USD aufgesetzt. Und genau an dieser Stelle haben wir eine spekulative Annahme aufgestellt, dass der Goldpreis allein aus charttechnischer Sicht gute Chancen auf eine Rebound-Bewegung hätte. Und Ja, diese, zu dem damaligen Zeitpunkt eine CRV-technisch sehr nette Annahme ist tatsächlich sehr gut aufgegangen._1.png)

Im aktuellen Trend-Update gehen wir einen Schritt weiter und stellen uns die Frage, was wohl mit dem Goldpreis passieren würde, wenn wir eine harte Rezession und somit eine richtige wirtschaftliche Krise inkl.- eines weiteren Inflationsaufschwungs, eines schwachen Arbeitsmarkts und einer neuen geopolitischen Eskalation erleben werden. Die Antwort darauf liegt u.a. in der Vergangenheit. Historisch betrachtet haben wir gesehen, wie der Goldpreis während signifikanter Krisen aller Art immer wieder neu Rekordhöhen erreicht hat. Dies war der Fall während des israelischen Jom-Kippur-Kriegs (1973), der Zweiten Ölkrise (1979), der US-Hypothekenkrise (2007), des Bankrotts von Lehman Brothers (2008) und der Covid-19, die im Jahr 2020 ihren aktuellen Höhepunkt markierte.

Warum wir gerade jetzt vor einer weiteren historischen Krise stehen könnten, erklärt sich von allein: einerseits ist es zunächst die enorme Markt-Volatilität, weswegen Gold immer wieder als sog. sicherer Haffen gesucht wird. Dazu kommt die weiterhin andauernde Ungewissheit auf dem Rohstoffmarkt, die von geopolitischen Spannungen zwischen den USA, China und Russland ausgelöst wurde. Explizit ist es der immer noch andauernde Ukraine-Konflikt und die damit verbundenen Sanktionen gegen die Russische Föderation, die die globale Wirtschaft weiter belasten werden, zumal das Ende und das Ergebnis der militärischen Auseinandersetzung beider Länder sich zu diesem Zeitpunkt überhaupt nicht prognostizieren lassen. All das verschärft weiterhin die große Ungewissheit, weswegen das große kapital demnächst deutlich intensiver Richtung defensiver Assets wie Gold rotieren dürfte.

Der zweite wichtige Punkt ist die Gesundheit der US-amerikanischen Wirtschaft, die zu diesem Zeitpunkt ebenfalls belastet wird. Die zügellose Politik der FED und der Zentralbanken anderer Länder angesichts von COVID-19-Pandemie hat bekanntlich eine Liquiditätswelle ausgelöst. Und nun kommt die Rechnung für zahlreiche Rettungspakete (zusätzlich gedrucktes Geld), was bei einer vollkommenen Wirtschaftsschwäche in eine viel zu hohe Inflation mündet. Die Inflation, die aufgrund von enormen Versorgungsproblemen wegen gestörten Lieferketten während der Pandemie verstärkt wurde, galt zunächst als vorübergehend. Doch man musste sehr schnell erkennen, dass sie ein strukturelles Problem für die Wirtschaft darstellt. Und so schnellte der Verbraucherpreisindex Ende des vergangenen Jahres auf den höchsten Stand seit fast 40 Jahren.

Und obwohl der Inflations-Peak bereits erreicht wurde und sie sich abzuschwächen anfängt, reicht es insgesamt für eine optimistische Haltung nicht aus, denn die Börse fängt mittlerweile an, die Härte der kommenden Rezession einzupreisen, was in den kommenden Monaten in neue harte Sell-Offs münden könnte. Sollte sich diese These anfangen zu bestätigen, so wäre eine weitere Kapital-Verlagerung in defensive Werte wie Gold fast schon vorprogrammiert, um eben die schlechten Zeiten ohne große Verluste auszusetzen.

Große Fragen hat man auch bzgl. der laufenden FED-Politik. Der Markt hat bis zuletzt auf eine Gewissheit bzgl. einer möglichen Zinslockerung während der letzten FED-Sitzung im vergangenen Dezember gehofft, doch auch diese Erwartung blieb unerfüllt. Vielmehr rechnet man nun damit, dass der FED seiner strengen Zinspolitik bis mindestens H2/2023 treu bleiben wird, was zu einem weiteren Wirtschaftsabschwung führen könnte. Und so gelangen wir zur spekulativen Worstcase-Annahme, dass eine Vielzahl von negativen Faktoren, wie die harten unüberlegten Wirtschaftssanktionen gegen die Russische Föderation, Anstieg der Preise für Rohstoffe und Metalle, die strenge Zinspolitik etc. tatsächlich das Potenzial haben, die Welt in eine harte Rezessionsphase zu stürzen, zumal die FED zu diesem Zeitpunkt wohl kaum andere Instrumente außer einer strengen Zinspolitik hat, um das aus dem Ruder gelaufene Inflationsproblem in Griff zu bekommen.

Die einzige positive Nachricht ist dabei die Annahme, dass gerade der Gold-Preis von der globalen Krise profitieren wird, was ihn im BestCase (Krisen-abhängig) sogar auf ein neues Allzeithoch befördern könnte. Und so gelangen wir zum Entschluss, dass man Gold-Stocks als eine plausible Hedge-Variante gegen eine womöglich drohende Krise zumindest weiter im Blick haben sollte. Wer also die Idee mag, so soll sich derjenige während des Stock-Pickings bspw. am VanEck Gold Miners ETF (GDX) und seinen Top-10-Holdings orientieren.

https://viz.traderfox.com/peer-group-tabelle/US6516391066/DI/newmont-corp/aktien-416306-67695-416419-416336-416414-67376-5323404-4269643-4165100-20385

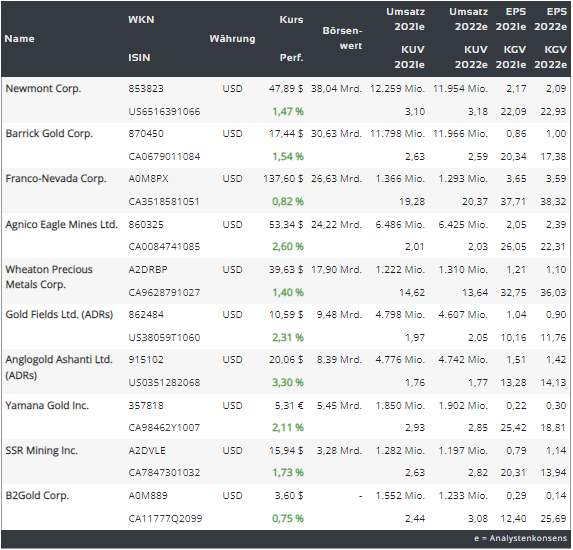

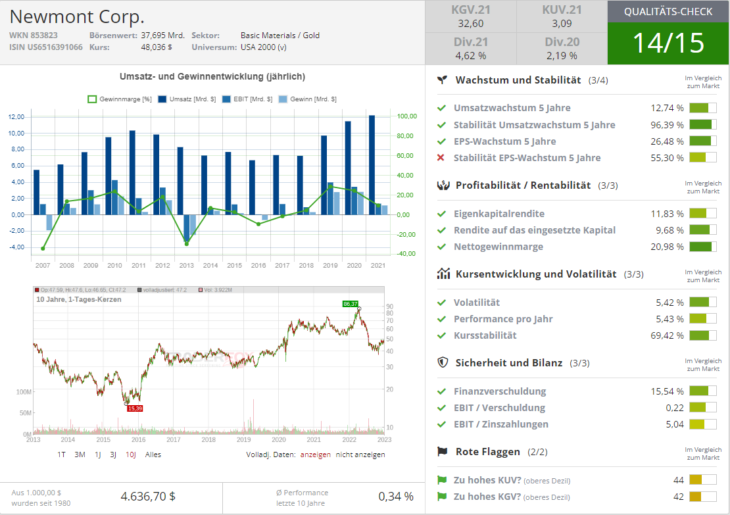

Was unsere Gold-Top-Stocks angeht, so hat sich die Auswahl im Großen und Ganzen nicht verändert. Wir halten weiterhin die Aktie des größten Goldproduzenten Newmont (NEW), für eine gute Idee, um die Annahme über den zukünftig steigenden Gold-Preis zu spielen. Es war in letzter Zeit sicherlich nicht einfach, ein Goldproduzent zu sein, da man im Großen und Ganzen immer von der Kombination der Absatzmenge und des temporären Goldpreises abhängig ist. Und der Goldpreis ist zuletzt stark gesunken. Und so führten drei schlechter als erwartete Quartalsresultate in Folge zum starken Abverkauf der NEM-Aktie.

Das Management nannte meisten höhere Preise für Arbeitskräfte, Dieselkraftstoff und andere Energie- und Rohstoffe, die für den Abbau und die Verarbeitung von Gold verwendet werden, als primäres Problem und diese Tendenz bleibt bis auf Weiteres erhalten. Die sog. All-in-Sustaining-Kosten stiegen in diesem Zeitraum von 1.120 USD auf 1.271 USD pro Unze. Das war ein größerer Anstieg als bei vielen Konkurrenten von Newmont, weswegen die Aktie in den vergangenen Monaten stark abverkauft wurde. Zu beachten wäre aber die Tatsache, dass NEM weiterhin die Produktion des Edelmetalls steigert. Wie schnell es gehen könnte, sah man nach der dynamischen Aktien-Erholung auf ein neues Lokalhoch, als der Gold-Preis anfing, sich endlich zu erholen. Anzumerken ist hier auch die Tatsache, dass NEM eine sehr nette Dividende i.H.v. rund 4,7 % zahlt, was schon bald einen oder anderen Dividendenjäger anlocken könnte.

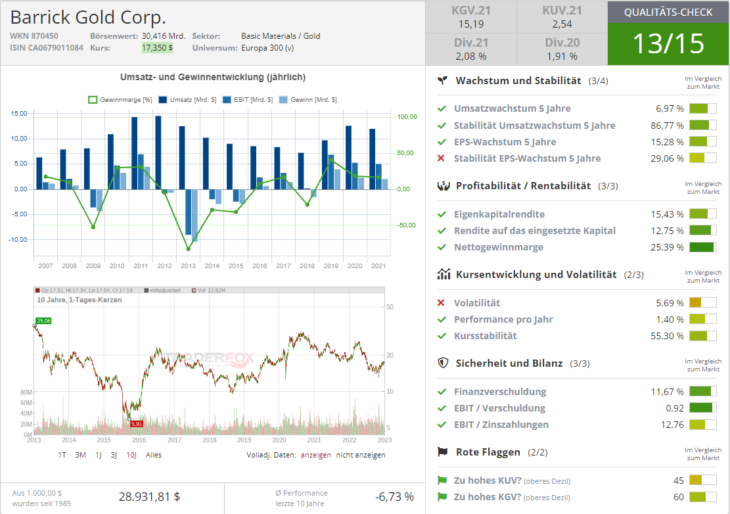

Barrick Gold (GOLD) ist der zweitgrößte Goldproduzent der Welt und betreibet Gold- und Kupfermienen sowie Entwicklungsprojekte in 13 verschiedenen Ländern Nord- und Südamerika, Afrika, Papua-Neuguinea und Saudi-Arabien. Somit verfügt man über eine starke geographische Diversifikation. Dabei konzentriert man sich auf den Betrieb von sog. Tier-One-Bergbauanlagen. Dies sind Anlagen, die in der Lage sind: mehr als 500.000 Unzen Gold pro Jahr zu produzieren und mind. 10 Jahre aktiv zu bleiben. Dies ist eine strategische Herangehensweise, die langfristig in kleinere Betriebskosten und folglich höhere Profitabilität mündet. Gleichzeitig ist man in der Lage, über lange Zeit kontinuierlich große Mengen an Gold abzubauen, was zu Planungssicherheit beiträgt. Und so rechnet Barrick damit, dass man bis 2030 auf eine durchschnittliche Goldproduktion von 5 Millionen Unzen kommt. Die sog. All-in-Sustaining-Kosten, die derzeit bei rund 1.000 USD pro Unze Gold liegen, sollten dabei auf rund 900 USD pro Unze schon im Jahr 2026 sinken. Und damit wäre man in der Lage, das Wachstum selbst in den Zeiten der sinkender Gold-Preise entsprechend zu finanzieren.

Etwas interessanter ist der zweite Weg. Hier geht es um sog. Streaming- und Royalty-Konzerne. Diese Unternehmen zahlen Vorabgebühren an Bergbauunternehmen im Austausch für: Ein Prozentsatz der Einnahmen der Mine (z. B. eine Bergbaulizenzgebühr), oder für das Recht, die zukünftige Produktion eines bestimmten Metalls in einer bestimmten Mine zu einem festen Preis erwerben. Dies ist ein Spekulationsgeschäft, der sehr profitabel sein könnte, wenn man zu einem niedrigeren Fix-Preis kauft und direkt zum höheren Marktpreis verkauft.

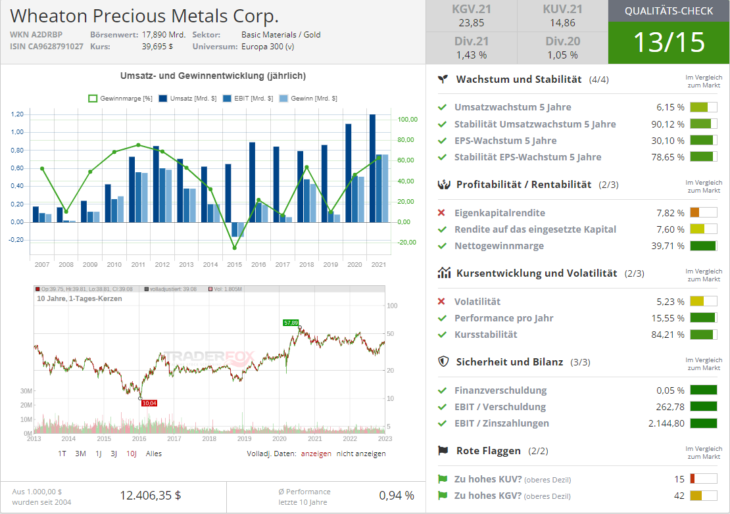

Wer sich also für diese Trend-Abzweigung interessiert, so soll derjenige etwas genauer Richtung des Unternehmens Wheaton Precious Metals (WPM) schauen. Der Konzern ist eine transnationale Streaming-Gesellschaft, die sich mit Edelmetallen (Gold, Silber und Palladium) beschäftigt. Das aktuelle Portfolio von Wheaton umfasst mehr als 20 aktiven Minen und mehr als 10 zusätzliche Projekte in der Entwicklung. Die Lebensdauer dieser Assets beträgt mehr als 30 Jahre, was ein sehr gutes Fundament bildet.

Die Haupteinnahmequelle des Konzerns ist der Verkauf von Silber, Gold, Palladium und Kobalt. Man kauft die Rohstoffe günstig von Bergbauunternehmen, um sie weiterzuverkaufen. Im Gegenzug finanziert man die Minenunternehmen im Voraus. So hat man eine Win-Win-Situation. Goldproduzente kommen an das Geld heran und Streaming-Konzerne wie Wheaton und Franco-Nevada (FNV) bekommen dafür Edelmetalle zu niedrigen Preisen die in der Regel etwa 5-20 % unter den aktuellen Handelspreisen liegen.

Wheaton ist im Vergleich zu konventionellen Bergbauunternehmen attraktiver, denn der Konzern vom Anstieg der Edelmetalpreise direkt profitiert, wobei dank langfristigen Finanzierungsverträgen mit Berggauunternehmen die Kosten insgesamt unter Kontrolle bleiben. Gleichzeitig kann der Konzern in schwierigen Zeiten auch mit auch mit wenig Personal sehr gut auskommen. In den Boomphasen ist es aber auch kein Problem, das benötigte Personal schnell einzustellen und das Geschäft zu erweitern.

Die Nummer vier ist die Aktie von Franco-Nevada (FNV). Und in diesem Fall haben wir keinen klassischen Goldproduzenten. Das Beteiligungsunternehmen ist zugleich ein Streaming-Konzern mit Fokus auf Gold. Im Portfolio hat man gleich mehrere Unternehmen aus der ganzen Welt in verschiedenen Phasen des Goldabbaus, von der Exploration bis zur Produktion. Gleichzeitig besitzt man auf der ganzen Welt Anlagen und verwaltet entsprechende Lizenzen. So minimiert man direkte Risiken, die mit dem eigentlichen Goldabbau verbunden sind. Gleichzeitig unterstützt man die jeweiligen Goldproduzente, sodass man letztendlich einen Prozentsatz der Mineralproduktion erhält oder das Recht bekommt, Edelmetalle wie Silber, Gold, Platin etc. zu einem voreingestellten günstigeren Preis zu kaufen. Mit Gold erzielt man derzeit etwas mehr als die Hälfte der Umsätze und somit würde der höhere Goldpreis auch FNV-Aktie in eine Rebound-Bewegung versetzen.

Das Wachstum solcher Konzerne hängt aber nicht nur vom steigenden Goldpreis und der Produktionseffektivität eines oder anderen Bergbaukonzerns ab, sondern auch von der Diversifikation des Beteiligungs-Portfolios und der Anzahl von sog. Streaming- und Lizenzvereinbarungen. Und in diesem Fall scheinen sowohl WPM als auch FNV sehr gut positioniert zu sein. Doch der Hauptgrund, wieso man die WPM/FNV-Aktie gerade jetzt im Blick haben sollte, ist die Annahme, dass der Goldpreis seine Erholungsbewegung in den kommenden Monaten weiter fortsetzen wird.

Abschließend bleibt es zu erwähnen, dass die Anleger auch die Möglichkeit haben, den Gold-Preis-Trend über die ETFs zu spielen. Die Auswahl ist hier ebenfalls sehr groß und vielfältig. Sollte man sich also für diese Option entscheiden, so wäre der Blick Richtung SPDR Gold Shares (GLD), iShares Gold Trust (IAU) und VanEck Vectors Gold Miners ETF (GDX) nicht verkehrt.

Was uns angeht, so favorisieren wir derzeit eindeutig die Aktie des größten Goldproduzenten Newmont (NEM) und der Streaming-Gesellschaft Wheaton Precious Metals (WPM), da wenn man schon eine spekulative Rebound-Annahme spielen möchte, dann sollte man es in diesem Marktumfeld eher mit den großkapitalisierten Unternehmen versuchen.

Gold

| Agnico Eagle Mines Ltd | 150,81$ | 4,41 % |

| Coeur Mining | 15,41$ | 5,34 % |

| Franco-Nevada Corp | 221,23$ | 3,20 % |