Liebe Leser,

Indische Aktien auf den Aktienmärkten in Europa und USA waren in den vergangenen Jahren ein regelrechtes Hype-Thema und das zu Recht. Zeitweise haben sie sogar einige Top-China-Stocks in den schatten gestellt. Grund dafür war u.a. die in China angelaufene politische Regulierung von Tech-Konglomeraten, aber auch die bis zuletzt sehr strenge Zero-COVID-Politik der kommunistischen Partei, was zur Kapitalverlagerung u.a. nach Indien signifikant beigetragen hat. Was Indien selbst angeht, so verfügt das Land weiterhin über ein sehr großes wirtschaftliches Wachstumspotenzial. Dazu kommt eine sehr günstige politische und geopolitische Komponente, wobei Indien sowohl enge Beziehungen mit den USA und der EU als auch mit der enorm stark sanktionierten Russischen Föderation weiter unterhalten darf.

Dies erlaubt es dem Land, russische Energierohstoffe und weitere Ressourcen mit einem großen Rabat einzukaufen, um somit den eigenen Wirtschaftsmotor günstig zu speisen. Gleichzeitig ist Indien sehr interessant für die EU und USA als wirtschaftlicher Außenposten im Zuge der angelaufenen Verlagerung von Produktionskapazitäten aus China infolge von zunehmenden geopolitischen Spannungen zwischen der westlichen Welt und China in der Taiwan-Frage. Im Vordergrund steht hier der übliche kapitalistische Gedanke, wobei der Blick für die Verlagerung von technologischen Fertigungsprozessen immer häufiger auf Indien fällt.

Grund dafür ist zunächst die politische Nähe zu den indischen Führungseliten. In diesem Sinne darf man nicht vergessen, dass die Ehefrau des britischen Premiers Rishi Sunak,- Akshata Murthy zugleich die Tochter des indischen Milliardärs N. R. Narayana Murthy ist, der oft als der Bill Gates Indiens bezeichnet wird. Und dies ist kein Wunder, denn genau er hat seinerzeit das erfolgreiche indische Softwareunternehmen Infosys (INFY) mitgegründet. Über diese Aktie im wirtschaftlichen Sinne werden wir etwas weiter unten sprechen, doch was hier geopolitisch wichtig ist, wäre die Tatsache, dass INFY in rund 50 Ländern der Welt aktiv ist.

Darunter befindet sich auch die stark sanktionierte Russische Föderation. Der Konzern hat sich nicht nur aus Russland nicht zurückgezogen, sondern ist gerade dabei, Marktanteile zu gewinnen, die nach dem freiwilligen Rückzug westlicher Softwareunternehmen frei geworden sind. Geopolitisch betrachtet, sieht die Sache noch interessanter aus, denn Infosys ist zugleich in der EU und USA stark vertreten und in diesem Sinne kommt keine einzige Forderung an das Unternehmen, das Geschäft in der RF einzustellen. Zugleich kommt keine Einzige Sanktionsforderung gegen andere indische Unternehmen, die weiterhin geschäftliche und strategische Beziehungen mit der russischen Föderation unterhalten.

Grund dafür ist die Tatsache, dass man Indien als einen wichtigen strategischen regionalen Standort mit sehr günstigen und gut qualifizierten Arbeitskräften ansieht, wohin man zukünftig chinesischen Produktionsfertigung westlicher Unternehmen verlagern könnte. Und so versucht man New Delhi nicht mit Sanktionsdrohungen zu verschrecken, sondern eher mit direkten und indirekten Investitionen für sich zu gewinnen, was letztendlich in das dynamische Wirtschaftswachstum münden dürfte. Der reichte Mann Asiens Gautam Adani geht bspw. davon aus, dass Indien bis 2050 zu einer 30-Billionen-Dollar-Wirtschaft werden könnte. Dies wäre ein fast 10-facher Sprung von der derzeitigen Größe. Als Wachstumsfaktoren sieht er v.a. den steigenden Konsum und soziale und wirtschaftliche Reformen.

Das Bruttoinlandsprodukt der Nation könnte innerhalb des nächsten Jahrzehnts alle 12 bis 18 Monate um 1 Billionen USD wachsen sagte der Milliardär Ende 2022 auf einer Konferenz in Mumbai. Indiens Anteil am globalen BIP werde bis 2050 wahrscheinlich 20 % übersteigen, führte er weiter in seiner optimistischen Einschätzung aus. Interessant ist hier aber folgende Annahme. Der Kohle-Milliardär, der 70 Mrd. USD in eine Wertschöpfungskette für saubere Energie investieren wird, geht davon aus, dass das bevorstehende indische Wirtschaftswachstum dazu führen wird, dass Indiens Energieverbrauch bis 2050 um beachtliche 400 % steigen könnte, was eine signifikante Energiewende im Land auslösen wird, um der Nachfrage gerecht zu werden. Genau deswegen hat sich bspw. die Regierung des indischen Premierminister Narendra Modi zum Ziel gesetzt, die Solar- und Windkraftkapazität des Landes auszubauen und das Land zu einem globalen Zentrum für grünen Wasserstoff zu machen. Bis 2070 will Indien, als derzeit der drittgrößte Produzent von Treibhausgasen der Welt, CO2-Neutralität erreichen, was enorme Investitionen in grüne Energie bedeuten wird, so die langfristige Entwicklungsthese.

Goldman Sachs geht seinerseits davon aus, dass der indische Aktienmarkt innerhalb der nächsten drei Jahre eine Bewertung von 5 Billionen USD erreichen könnte und so zum fünftgrößten Aktienmarkt der Welt aufsteigen wird. Grund dafür ist u.a. auch das weiterhin wachsende Interessen der Investoren für die asiatische Region, wobei man derzeit bspw. China immer mehr meidet. Dazu kommen noch Technologiegiganten wie Apple (AAPL), Microsoft Corporation (MSFT) und Alphabet Inc. (GOOGL), die ebenfalls stark in Indien investiert haben, was das Land zu einem wichtigen Bestandteil ihrer zukünftigen Wachstumsstrategien macht. Und somit scheint die globale Tech-Zukunft untrennbar mit dem Wachstum in Indien verbunden zu sein.

Der Nächste wichtige Faktor, wären die indischen Startups und der damit verbundene, bevorstehende IPO-Boom, was viele Anleger anziehen dürfte. Analysten von Goldman Sachs prognostizierten, dass es mindestens 150 private Unternehmen gibt, die in den nächsten 36 Monaten möglicherweise an der Börse kommen könnten. Darunter sind mehr als 65 Startups mit dem Potenzial eines Einhornes. Sollte es dazu kommen, so würde dies dem Aktienmarkt laut diesen Analysten fast 400 Mrd. USD an Marktkapitalisierung hinzufügen. Nicht zu vergessen wäre auch die Tatsache, dass Indien die Heimat von mehr als 800 Millionen Internetuser ist und hat über 500 Millionen Smartphone-Nutzer. Damit ist man weltweit an zweiter Stelle nach China. Vor dem Hintergrund der globalen Digitalisierung eröffnet es ebenfalls viele neue Möglichkeiten für Wirtschaftswachstum und. v.a. für den schnell wachsenden Konsum vom digitalen Content.

Für uns ist der geschilderte Hintergrund Grund genug, weiter eng an aktuellen indischen Top- und Hot-Stocks dran zu bleiben, zumal gerade die Top-Stocks schon zu Beginn den neuen Jahres mit sehr soliden Zahlen aufwarten konnten.

https://viz.traderfox.com/peer-group-tabelle/US45104G1040/DI/icici-bank-ltd-adrs/aktien-5322992-67244-67714-8631647-5322854-5322846-67830-60129-62796-4861360-59996-4020610

Den Anfang macht heute die bereits angesprochene Aktie von Infosys (INFY), die vor dem Hintergrund solider Q3-Zahlen samt einer angehobenen FY23-Prognose bei einer etwas freundlicheren Markt Stimmung eine Erholungsbewegung starten könnte. Dazu kommt auch der zugenommene institutionelle Support, wobei BMO Capital sein Kursziel für die Aktie auf 21 USD erhöhte. Wie der Konzern mitteilte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 9,6 % auf 4,66 Mrd. USD (Konsens: 4,69 Mrd. USD). Das EPS von 0,19 USD fiel genau auf der Höhe der Konsenserwartung aus.

Insgesamt verzeichnete man das solide Wachstum sowohl im digitalen Geschäft als auch bei den Kerndienstleistungen. Und dies ist ein klares Spiegelbild der weiterhin starken Nachfrage nach Digital-, Cloud- und Automatisierungslösungen im Rahmen des globalen Digitalisierungstrends. Und so hat man im Anschluss die FY23-Prognose angehoben. Das Wachstum wird nun im Bereich von 16-16,5 % auf 18,92-19,00 Mrd. USD statt 18,76-18,92 Mrd. USD (Konsens: 18,32 Mrd. USD) bei einer operativen Marge von 21-22 % erwartet. Das indische Unternehmen ist ein globaler Anbieter von konsultativen IT-Services. Dabei liefert der Konzern technologiebasierte Businesslösungen wie Technologieberatungen, Trainings, unterstützende Dienstleistungen während der Anwendung sowie Softwareentwicklung, Wartung und Testverfahren für Großunternehmen an.

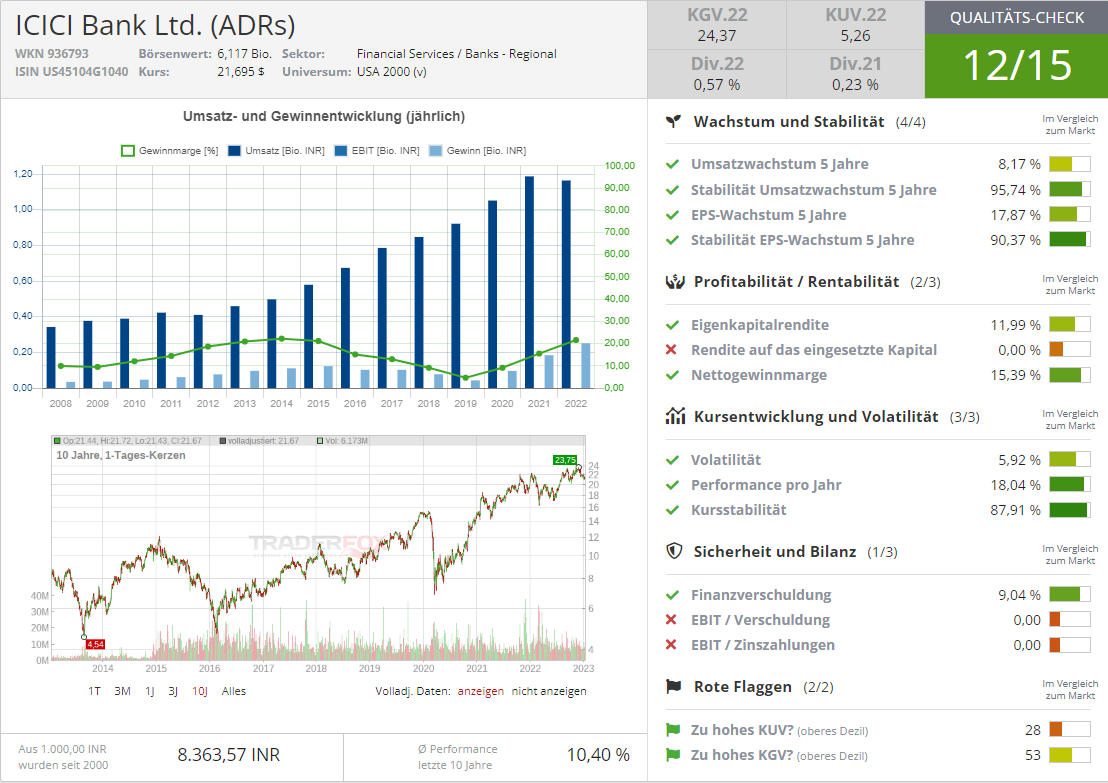

Positive Nachrichten haben wir auch bei der zuletzt oft thematisierten Aktie von HDFC Bank (HBD). Der Quartalsgewinn der HDFC Bank stieg aufgrund einer steigenden Nachfrage nach Krediten in Kombination mit steigenden Zinssäten um 19 % auf 12.698 Rs und übertraf damit die Schätzungen der Analysten. Der Nettogewinn stieg im dritten Quartal von 103,4 Mrd. RS im Vorjahr auf 122,6 Mrd. Rs (1,5 Mrd. USD), wobei der Konsens mit 118,2 Mrd. Rs rechnete. Die HDFC Bank ist ja der erste große Kreditgeber in Indien und seine Meldung hat einen indikatorischen Charakter bzgl. der wirtschaftlichen Verfassung des Landes. Und ja man kann mittlerweile schlussfolgern, dass Indiens Banken derzeit das schnellste Kreditwachstum des Jahrzehnts verzeichnen, während höhere Zinssätze den Krediteinnahmen Rückenwind geben.

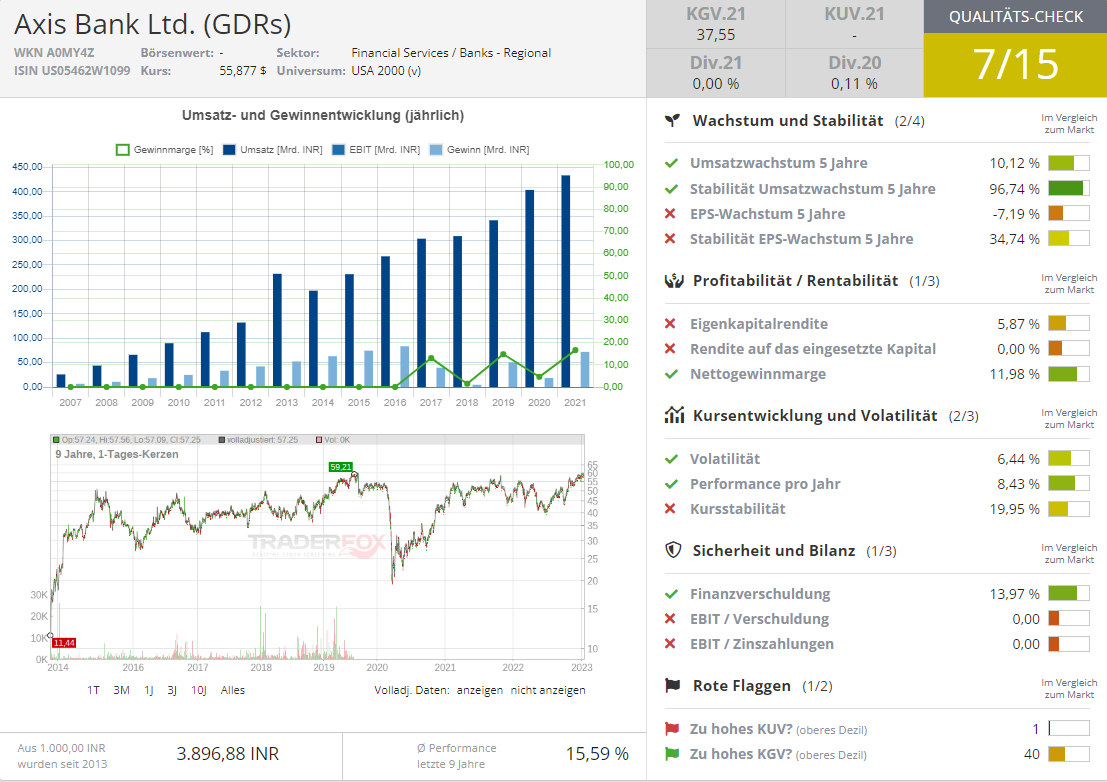

Diese These wird auch durch den HDB-Rivalen Axis Bank bestätigt. Das indische Unternehmen, das das lokale Verbrauchergeschäft von Citigroup aufgekauft hat, setzt ebenfalls darauf, dass die robuste Nachfrage nach Krediten in einer der am schnellsten wachsenden Volkswirtschaften der Welt in diesem Jahr anhalten wird. Axis Bank ist nach HDFC und ICICI Bank der drittgrößte Kreditgeber des privaten Sektors in Indien. Genauso wie o.g. Akteure bieten man ein breites Sortiment an Finanzprodukten an.

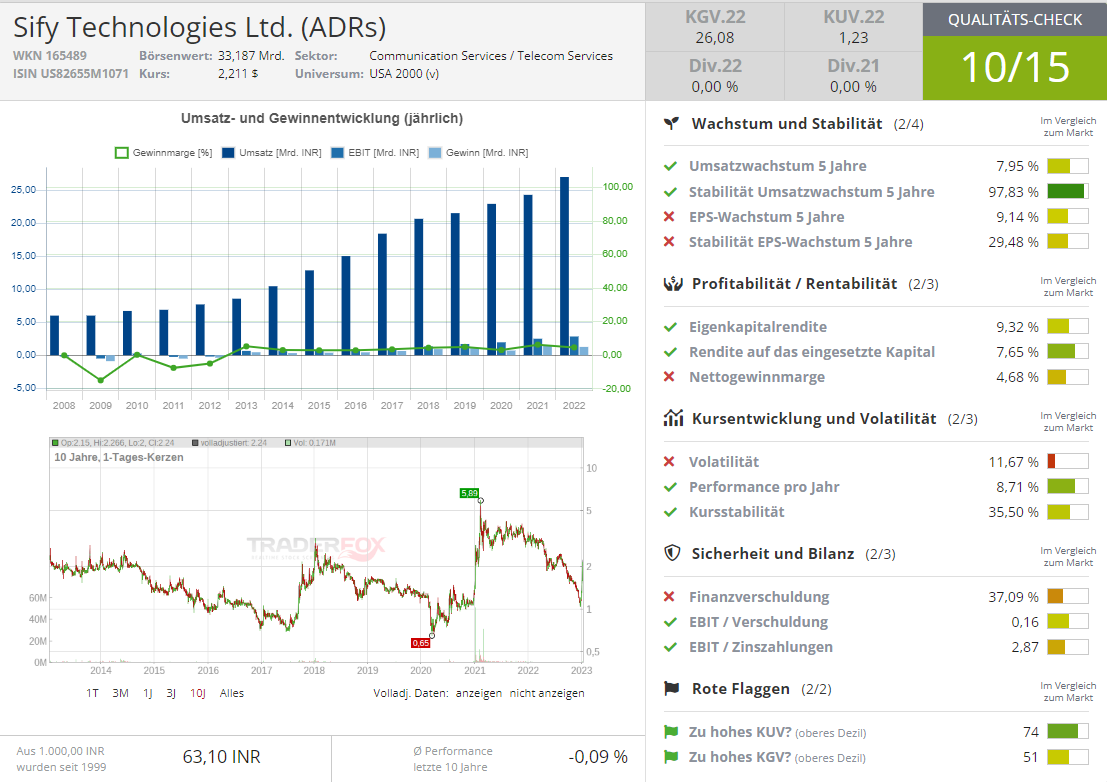

Was andere indische Unternehmen angeht, die man unbedingt kennen sollte, so wären dies bspw. auch Aktien kleinkapitalisierter Konzerne, die sich als High-Flyer herausstellten könnten. Sify Technologies (SIFY) bietet bspw. integrierte Information and Communications Technology (ICT)-Lösungen und -Dienstleistungen in Indien und international an. Im vergangenen Herbst gab man eine strategische Partnerschaft mit Aquila Clouds bekannt. Der Konzern wird die Cloud-Management-Plattform von Sify Technologies dazu nutzen, um eigene FinOps-Funktionen zu erweitern. Die FinOps-Plattform bietet Cloud-Asset-Management, Performance- und Kostentrendanalyse, Cloud-Kostenoptimierung und -automatisierung, sowie Budgetkontrolle, Chargeback, Sicherheit und Compliance-Management. Und damit ist man sehr eng am Trend rund um Digitale Transformation. Insgesamt ist es eine riskante und spekulative Story, die aber enormes Potenzial haben könnte.

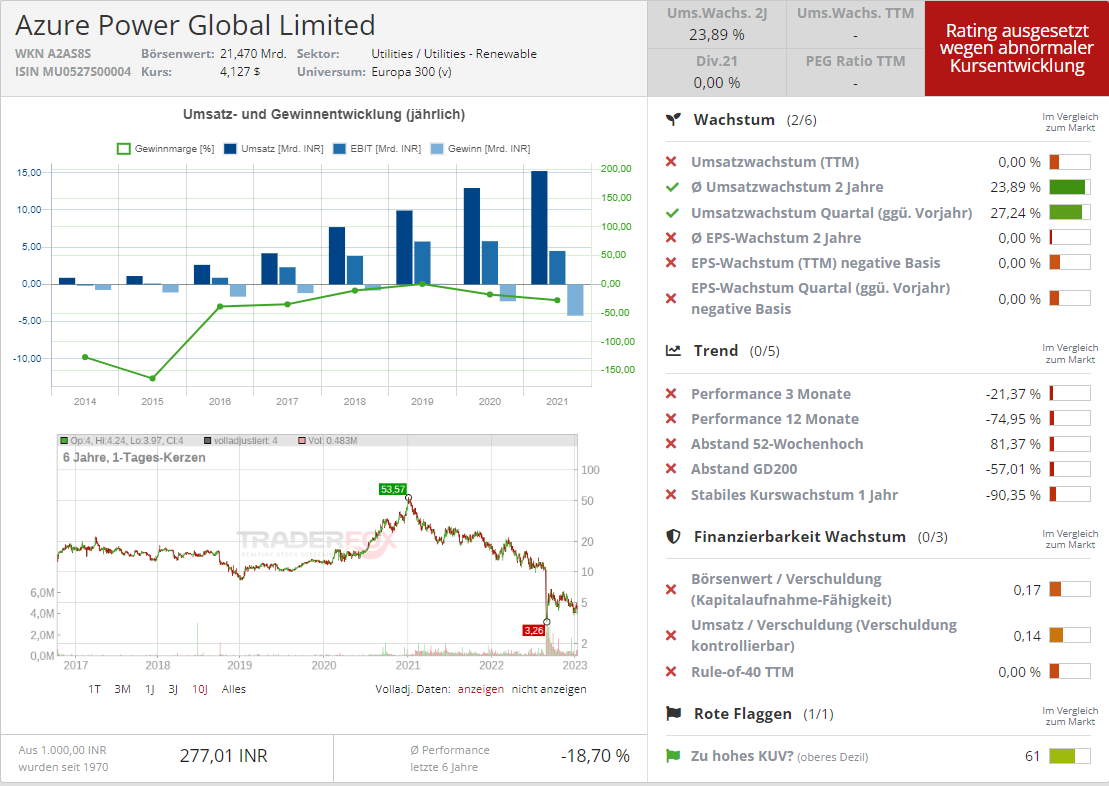

Ein weiteres sehr riskantes indisches Play, das man kennen sollte, ist die Aktie von Azure Power (AZRE). Doch dieser Wert ist zunächst für die Watchlist, solange der GreenEnergy-Trend in Indien noch nicht angelaufen ist. Der Konzern beschäftigt sich mit der Entwicklung, dem Bau, dem Betrieb, der Wartung und der Verwaltung von Projekten für erneuerbare Energien in Indien. Im vergangenen September gab das Unternehmen bekannt, dass es eine Vereinbarung mit dem Energieunternehmen First Solar (FSLR) unterzeichnet hat. Die Vereinbarung sieht die Lieferung von 600 Megawatt hochleistungsfähiger, fortschrittlicher Dünnschicht-Photovoltaik-Solarmodule von First Solar an Azure Power vor. First Solar wird zunächst die Produktion in seinem Werk in Tamil Nadu, Indien, aufnehmen, das voraussichtlich 2023 in Betrieb genommen wird. Erst ab diesem Zeitpunkt erwarten wir neue ggf. interessante Details über die laufende Entwicklung.

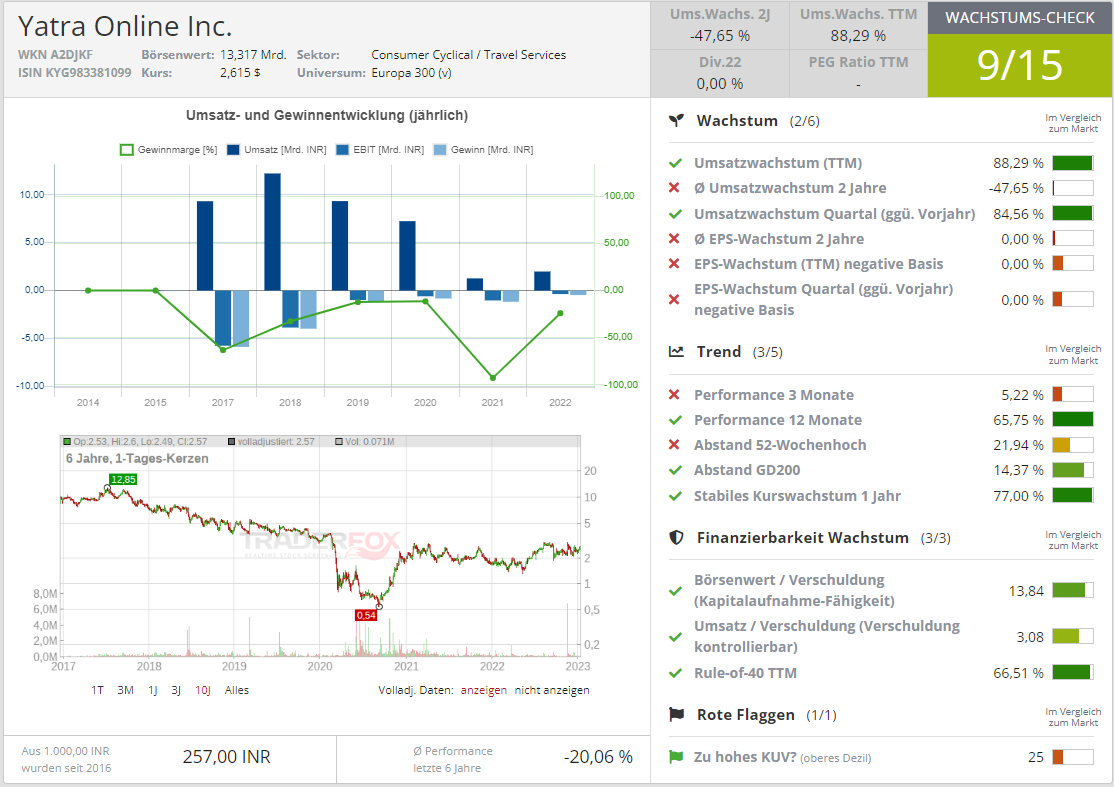

Die spekulative Nummer drei wäre Yatra Online (YTRA). Dies ist ein Online-Reiseunternehmen, das sowohl in Indien als international tätig ist. Im vergangenen Herbst hat der Konzern Rohan Mittal zum Chief Financial Officer ernannt. Mittal verfügt über mehr als 20 Jahre Erfahrung in den Bereichen Finanzen, Rechnungswesen sowie Fusionen und Übernahmen. Zuletzt war er als CFO für ein Logistikunternehmen namens Rivigo tätig. Die Story, die hier gespielt wird, basiert auf der Kombination aus einem neuen erfahrenen CFO und dem angelaufenen Schift von Offline- hin zu Online-Reisebuchungen in Indien, was Yatra weitere Marktanteile bringen dürfte. Der eigentliche Aufschwung wird hier jedoch erst mit dem globalen Reopening und einer Wirtschaftserholung erwartet.

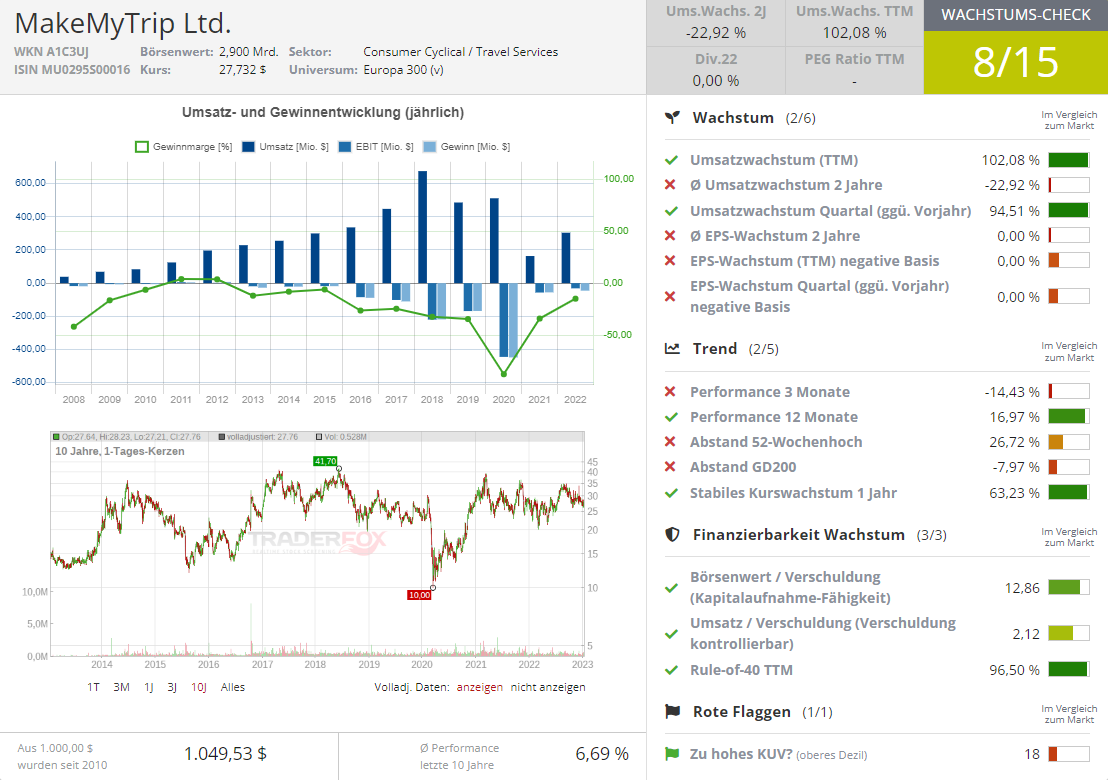

Das gleiche gilt auch für das Unternehmen MakeMyTrip (MMYT). Hierbei handelt es sich um das indische Pendant zu Booking und Expedia. In Indien adressiert man einen gigantischen Markt. Nach der Corona-Pandemie neigen die Verbraucher dazu ihre Ausgaben auf das "tun" zu priorisieren - also Reisen. Das sollte den beiden Unternehmen mittelfristig zugute kommen. Dazu kommt der Faktor des wachsenden indischen Wohlstands. Bis 2030 sollten 142 Mio. Haushalte in die Mittelschicht aufsteigen. Und so hätte man potenziell deutlich mehr Geld, um sich bspw. auf eine Reise nach Europa, Asien oder sogar in die UDSA zu begeben.

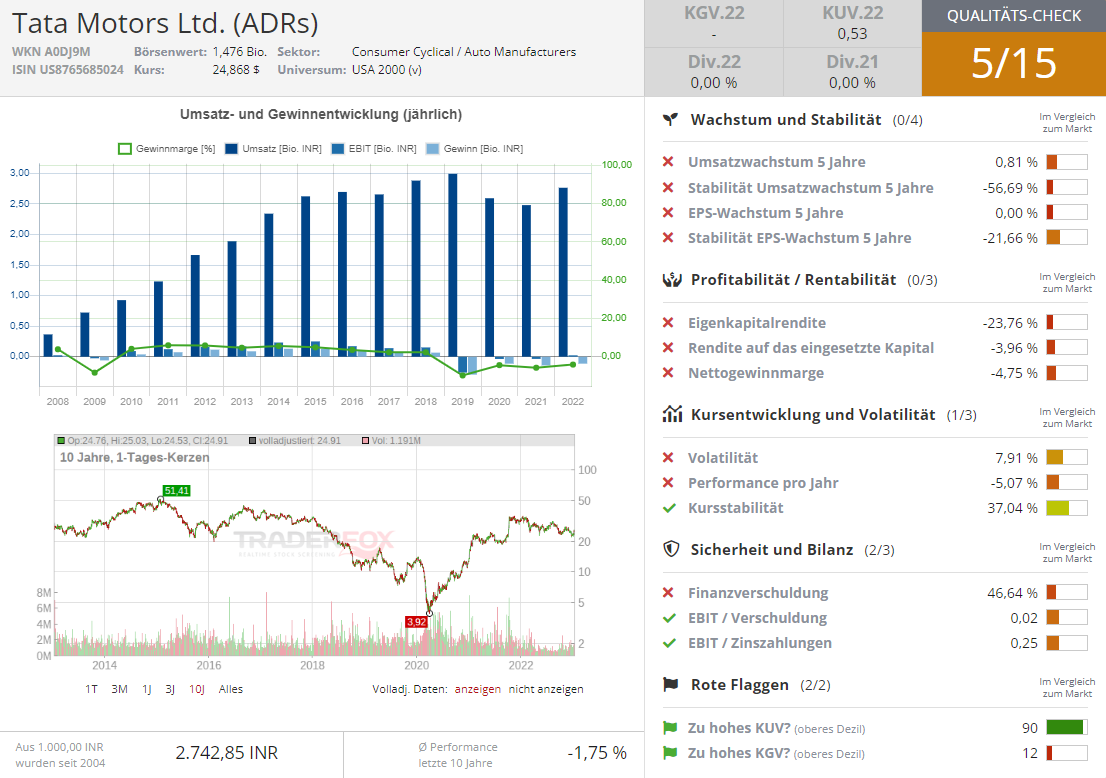

Schließlich ist da die Aktie des indischen Autobauers TATA Motors (TTM), die man angesichts einer kommenden Wirtschaftserholung und des stärkeren Konsumtrends wirklich im Blick haben sollte. Für das Potenzial spricht hier auch die Tatsache, dass TATA Motors der große indische Autobauer ist zu dem u.a. sehr beliebte Automarken Jaguar und Land Rover gehören. Das Unternehmen gab zuletzt bekannt, dass die Situation rund um den allgegenwärtigen Chipmangel sich zu bessern scheint. Und dies stimmt tatsächlich zuversichtlich. Zudem erhöhte man die PKW-Preise. Damit sollen die höheren Inputkosten abgefedert werden. Und damit ist der Konzern sehr gut dafür positioniert, um sowohl von der besseren Chipverfügbarkeit als auch einer stärkeren Nachfrage sowie von der kommenden Wirtschaftserholung zu profitieren.

Was uns angeht, so bevorzugen wir zunächst eine abwartende Haltung und warten auf Hinweise, dass die aufgestellte Indien-These tatsächlich greift. Da man in dieser Hinsicht jedoch mit einer sehr unberechenbaren Geopolitik zutun hat, lässt sich das wirtschaftliche oder kurstechnische Potenzial zu diesem Zeitpunkt leider nicht prognostizieren. Sollte man jedoch risikofreudig agieren, so favorisieren wir zu diesem Zeitpunkt immer noch die Aktien von HDFC Bank (HBD) und Infosys (INFY), da sie zu den indischen Big-playern gehören und über plausibles Wachstums- /Erholungspotenzial verfügen.