Liebe Leser,

die neue Berichtssaison beginnt und liefert schon jetzt sehr interessante Erkenntnisse, die wir in diesem Trend-Update besprechen werden. Der ersehnte Wow-Effekt bzw. der globalen wirtschaftlichen Verfassung bleibt allerdings aus und somit wäre es durchaus möglich, dass einige Stocks v.a. vor dem Hintergrund der letzten S&P 500 Rally trotz guter Ergebnisse Abverkauf werden. Im Großen und Ganzen bleibt es weiterhin sehr volatil. Und daher sollte man sich primär auf kurzfristige Hit&Run-Trades, oder eben auf sehr langfristige Investment-Szenarien fokussieren, um das Risiko zu minimieren. Legen wir also los..png)

https://viz.traderfox.com/peer-group-tabelle/US02376R1023/DI/american-airlines-group-inc/aktien-68365-68281-416745-67506

Der Hausbau-Trend ist vollkommen intakt

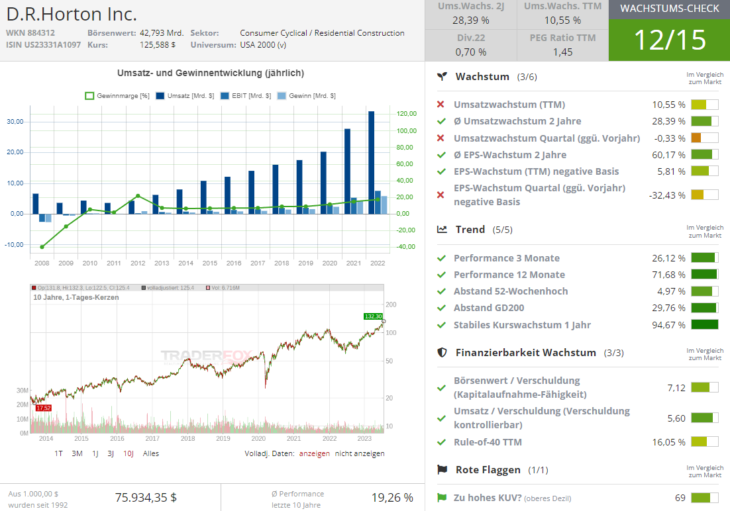

Den Anfang macht heute das Unternehmen D.R. Horton (DHI), dessen Aktie wir seit dem letzten SellOff vom Mitte 2022 sehr intensiv als eine plausible Rebound-Möglichkeit begleitet und thematisiert haben. Der Aktienkurs von D.R. Horton (DHI) zog am Donnerstag (20.07.2023) auf ein neues Allzeithoch, nachdem der Hausbauer die Analystenschätzungen für sein drittes Geschäftsquartal signifikant übertroffen hatte. Das Unternehmen meldete für das 3. Quartal einen Gewinn je Aktie von 3,90 USD und übertraf damit die Analystenschätzung von 2,78 USD. Der Quartalsumsatz stieg im Jahresvergleich um 11 % auf 9,73 Mrd. USD und übertraf damit die von Analysten erwarteten 8,2 Mrd. USD bei weitem.

Die Nachfrage übersteigt weiterhin das Angebot

DHI gab bekannt, dass die Nettoaufträge im dritten Quartal des Geschäftsjahres um 37 % auf 22.879 Einheiten gestiegen sind, was einem Volumen von etwa 8,7 Mrd. USD entspricht. Die Analysten hatten dabei einen Umsatz von 7,74 Mrd. USD aus Nettoaufträgen erwartet. "Trotz anhaltend höherer Hypothekenzinsen und Inflationsdruck stiegen Nettoverkaufsaufträge, da das Angebot an neuen und bestehenden Häusern zu erschwinglichen Preisen nach wie vor begrenzt ist ", sagte Donald R. Horton, Chairman of the Board. Positiv war auch, dass die sog. Cancelation-Rate um 600 Basispunkte auf 18 % sank. Infolgedessen rechnet das Unternehmen für FY23 nun mit einem Umsatz von 34,9 Mrd. USD +/-200 Mio. USD, was ebenfalls über den erwarteten 32,3 Mrd. USD liegt.

Bitte Aufpassen wegen dem viel zu hohen Kursniveau

Mit den starken Q3-Ergebnissen wird der allg. Hausbautrend insgesamt bestätigt, weswegen man im Sinne von Hit&Run-Trades Aktien wie Lennar (LEN), Pulte (PHM), KB Home (KBH), etc. weiter im Blick haben sollte. Das Einzige, was hier aktuell suboptimal ist, wäre das viel zu hohe Kursniveau, was charttechnisch in den kommenden Monaten in eine Korrekturbewegung münden könnte. Doch sobald die Korrekturbewegung da ist, sollte man nach CRV-technisch guten Re-Entry-Chancen suchen. Grund dafür ist die Tatsache, dass die Hausbauer ihre Produktion zuletzt aufgrund von schwierigen wirtschaftlichen Bedingungen zurückgefahren haben. Doch die Nachfrage ist nirgendwo verschwunden. Und somit ist es anzunehmen, dass die Nachfrage noch einige Perioden das aktuelle Angebot übersteigen wird. Und dies dürfte dann dementsprechend und gute Q-Zahlen aller Hausbauer münden.

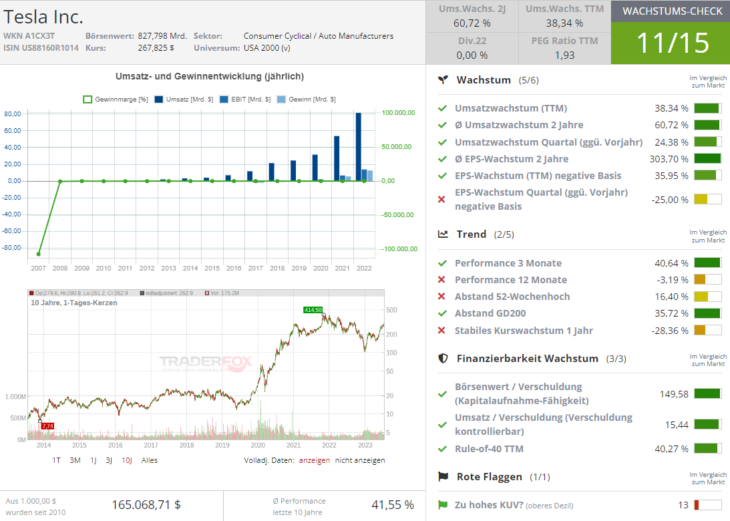

Tesla bleibt auf dem schnellen Wachstumspfad

Die Nummer zwei ist die Aktie von Tesla (TSLA). Zunächst hat der Elektroautopionier am Mittwoch (19.07.2023) besser als erwartete Zahlen für das zweite Quartal veröffentlicht. Und obwohl Fahrzeug-Preissenkungen und Rabatte die Bruttomargen unter die zuvor angepeilte Untergrenze von 20 % drückten, meldete das Unternehmen für das zweite Quartal einen Gewinn je Aktie von 0,91 USD (Konsens: 0,80 USD), ein Plus von 20 % im Vergleich zum Vorjahreszeitraum. Der Umsatz stieg um 47 % auf 24,93 Mrd. USD (Konsens: 24,22 Mrd. USD). Der Bruttogewinn wuchs um 7 % auf 4,53 Mrd. USD. Die Bruttomarge lag bei 18,2 %, nach 19,3 % im ersten Quartal. Laut Konzernchef Elon Musk sind die kurzfristigen Margenschwankungen relativ unbedeutend im Vergleich zum langfristigen Bild. Und in dieser Hinsicht hat er wohl Recht, denn primär geht es hier um das schnelle Wachstum und die globale Markteroberung.

Expansion Richtung Elektro-LKW

In seinem Bericht für das zweite Quartal teilte Tesla in Bezug auf die Laufende Cybertruck-Entwicklung mit, dass man weiterhin auf dem guten Weg ist, mit der ersten Produktion im späteren Verlauf von 2023 in der Gigafactory Texas zu beginnen. Außerdem fügte der E-Auto-Riese hinzu, dass er Cybertruck-Fahrzeuge weltweit testet, um die endgültige Zertifizierung und Validierung zu erreichen. Das Unternehmen teilte auch mit, dass es bei seiner nächsten Fahrzeugplattform "weiterhin Fortschritte" mache. "Wir können es kaum erwarten, mit der Auslieferung später dieses Jahr zu beginnen", sagte Musk am Mittwoch in Bezug auf den Cybertruck gegenüber Investoren. Und der tatsächliche Verkaufsstart könnte TSLA-Cybertruck sofort zum Bestseller machen. Doch TSLA hat, in meinen Augen viel mehr zu bieten…

Ist Tesla (TSLA) ein schlafender KI-Gigant?

Obwohl Tesla kein "traditionelles" KI-Unternehmen ist, gehört der Konzern schon jetzt zu den am meisten gehypten KI-Aktien und das zurecht. Grund dafür sind die hohen Investitionen in selbstfahrende Autos, insbesondere RoboTaxis. Das Konzept hat das Potenzial, die Gesellschaft und die Art der privaten und beruflichen Beförderung zu revolutionieren. Gleichzeitig wäre damit die Automation und Robotisierung der Waren-Logistik bspw. via Elektro-LKWs wie Cybertruck möglich. Und Tesla verfügt bereits über Selbstfahrtechnologie in seinen Autos. ML- und KI-Technologie wird zukünftig eine immer größere rolle spielen.

Die gesammelten Verkehrsdaten bilden das KI-Fundament

Dabei darf man nicht vergessen, dass Tesla bereits heute Zugang zu einer massiven Menge an Fahrdaten von den Millionen Autos hat, die auf der Straße sind und mit jedem Quartal kommen neue Teslas dazu. Ich gehe davon aus, dass TSLA schon bald diese Daten verwenden wird, um die Machine-Learning-Modelle für seine RoboTaxis und Logistik-LKWs zu trainieren. Die ersten Taxis sollen bereits 2024 auf den Markt kommen. Und wenn der Elektrofahrzeughersteller seine Flotte erfolgreich einführt, könnte dies einen enormen Einfluss auf den Transportsektor haben und TSLA eine neue Umsatzstory bescheren.

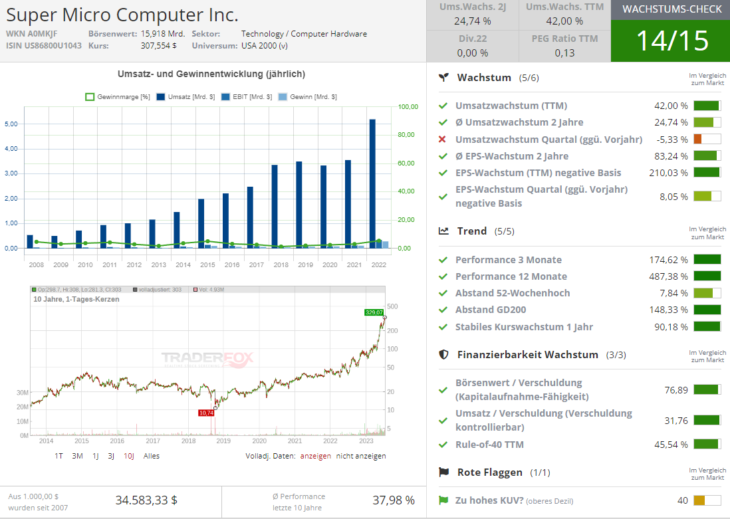

KI-Profiteur mit Prognoseanhebung

Die Nummer drei ist heute die Aktie von Super Micro Computer (SMCI), die immer weiter Richtung Norden zieht. Der frische Impuls kommt nun von besser als erwarteten vorl. Zahlen und der angehobenen Prognose für Q4. Dem nach erzielte SMCI in Q4 Umsätze im Bereich von 2,15-2,18 Mrd. USD, was über den Erwarteten 1,7-1,9 Mrd. liegt. Und so rechnet man nun bei Q4-EPS mit 3,35-3,45 USD statt 2,21-2,71 USD. Damit bestätigt sich die zuletzt aufgestellte These, dass SMCI weiterhin einen Rekord bei Design Wins, Aufträgen und einem schnell wachsenden Auftragsbestand aufgrund des angelaufenen KI-Trends verzeichnen dürfte.

Die Nachfrage seitens Datacenter ist der Treiber

Der Konzern gilt als Anbieter für leistungsfähige und energieeffiziente Computer- sowie Serversysteme. Als wesentlicher Wachstumstreiber (bzw. Stabilisationsfaktor) erweist sich nach wie vor die sehr starke Nachfrage nach Server- und Data-Storage-Technologie Lösungen. Im Großen und Ganzen ist SMCI eine typische Story aus dem Digitalisierungstrend, wobei die Nachfrage nach speziellen Lösungen zur Bearbeitung von immer weiter wachsenden Data-Flows in den Rechenzentren kontinuierlich steigt. Das Einzige, was hier etwas verunsichert, ist das sehr hohe Kursniveau.

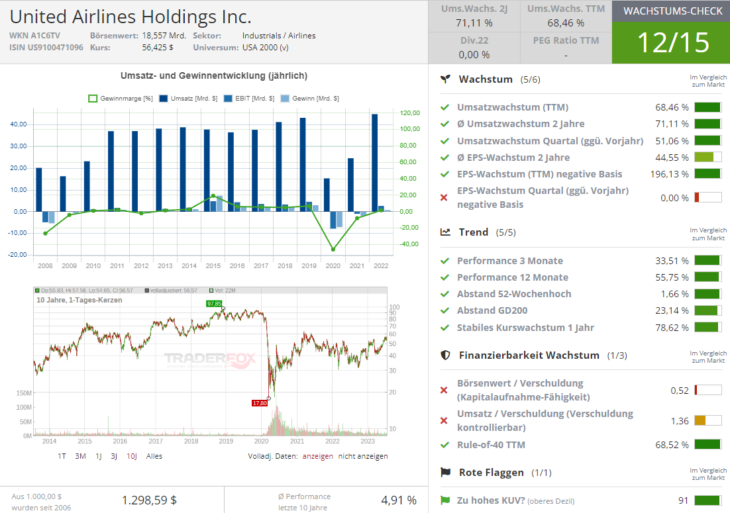

Reopening-Trend. Segment Airlines

Schließlich haben wir nach Delta Air (DAL) mit United Air (UAL) und American Air (AAL) eine weitere Bestätigung des angelaufenen Reopening-Trends im Segment US-Airlines. Die Lust auf Auslandsreisen nach der Pandemie lässt große US-Fluggesellschaften mittlerweile von einem schnellen Flottenausbau träumen. "Ich wünschte, wir hätten mehr Flugzeuge", sagte United-Airlines-Chef Scott Kirby. Kein Wunder, denn eine kräftige Nachfrage nach Überseeflügen und weiter hohe Ticketpreise stimmen die US-Fluggesellschaft etwas zuversichtlicher. United habe zwar rund 30 Großraumjets mehr im Einsatz als vor der Pandemie, aber die Nachfrage auf internationalen Strecken sei so stark, dass man jedes verfügbare Flugzeug einsetzen würde.

Nachfrage nach Übersee-Flügen steigt

Ähnlich ist die Situation bei dem United-Konkurrenten American Airlines (AAL). Der Konzern profitiert ebenfalls von der hohen Nachfrage und weiter hohen Ticketpreisen auf Überseeflügen. Im vergangenen Quartal verdreifachte sich Uniteds Gewinn auf über 1 Mrd. USD, der Umsatz legte um 17 % auf 14,2 Mrd. USD zu. Auch American Airlines meldete mit 1,3 Mrd. USD fast dreimal so viel Gewinn wie vor einem Jahr. Der Umsatz stieg stärker als erwartet um knapp 5 % auf über 14 Mrd. USD. Dabei entwickelten sich Inlands- und Auslandsflüge unterschiedlich. Und damit bleibt die Erholungsthese bei Fluggesellschaften weiter intakt, denn hier besteht wohl im Sinne von Reiselust ein Nachholbedarf, der auch in den kommenden 2-3 Jahren nicht abgebaut werden kann. Und somit wäre eine mittelfristige Rebound-story bei den Top-US-Airlines mehr als wahrscheinlich.

Verantwortlicher Redakteur Kulikov Leonid: besitzt derzeit Aktien von American Airlines (AAL), die im Text mitangesprochen werden.