Die Billionen-Wette: Der Realitätscheck für Big Tech

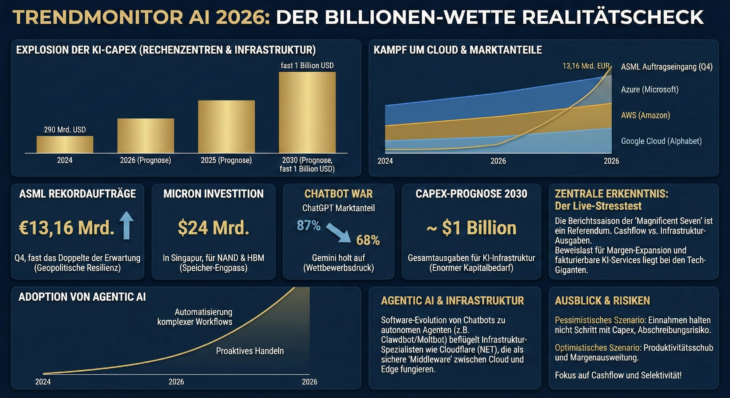

Die Weltwirtschaft befindet sich in einem Zustand, den man wohl am treffendsten als "nervöse Euphorie" bezeichnen kann. Während Donald Trump im Weißen Haus residiert und mit seiner Handelspolitik die globalen Lieferketten neu ordnet, vollzieht sich im Silicon Valley und an der Wall Street eine historische Zäsur. Die Phase des reinen Staunens über Künstliche Intelligenz ist vorbei. Die Frage lautet nicht mehr, ob die Technologie funktioniert, sondern ob der größte Investitionszyklus der modernen Technologiegeschichte messbare Renditen abwirft, bevor den Märkten die Geduld ausgeht. Investoren, die bislang blind auf den S&P 500 setzten, finden sich unversehens in einer konzentrierten Wette auf KI-Infrastruktur wieder – ein Klumpenrisiko, bei dem allein vier Unternehmen für mehr als ein Viertel aller Investitionsausgaben (Capex) des Index verantwortlich sind.

In der letzten Januar Woche erleben wir, was Analysten treffend als einen "Live-Stresstest" der KI-Investmentthese bezeichnen. Die Berichtssaison der "Magnificent Seven" ist kein routinemäßiger Finanztermin mehr, sondern ein Referendum über die Zukunft der digitalen Infrastruktur. Der Hype mag in Pressemitteilungen und Visionen blühen, doch im Cashflow-Statement kann er sich nicht verstecken. Wenn die Tech-Giganten ihre Bücher öffnen, wird sich zeigen, ob die massiven Ausgaben – allein 290 Mrd. USD für Rechenzentren im Jahr 2024, mit einer Prognose von fast einer Billion USD bis 2030 – beginnen, sich in harter Währung auszuzahlen, oder ob Kapazitätsengpässe bei Strom und Kühlung die Amortisation in eine ungewisse Zukunft verschieben.

Die Giganten im Capex-Rausch

Im Zentrum dieses Sturms steht Amazon, ein Unternehmen, das derzeit eine der radikalsten Transformationen seiner Geschichte durchläuft. Der E-Commerce-Riese setzt buchstäblich alles auf eine Karte: Fast 90 % des operativen Cashflows werden derzeit reinvestiert, primär in Grundstücke und Ausrüstung für den Ausbau der Amazon Web Services (AWS) und die dazugehörige Rechenzentrumsinfrastruktur. Diese aggressive Strategie hinterlässt kaum Raum für Fehler. Der freie Cashflow ist auf magere 14,8 Mrd. USD zusammengeschmolzen – eine hauchdünne Marge für einen Konzern dieser Größenordnung. Um diesen unersättlichen Kapitalhunger der KI-Sparte zu stillen, setzt Amazon den Rotstift im Kerngeschäft an. Unter dem Codenamen "Project Dawn" rollt eine Entlassungswelle durch die Verwaltung, die darauf abzielt, Bürokratie abzubauen und Ressourcen für den KI-Krieg freizumachen.

Gleichzeitig kapituliert Amazon im stationären Einzelhandel vor der Realität

Die Schließung zahlreicher "Amazon Fresh"- und "Amazon Go"-Filialen markiert das Eingeständnis, dass das bisherige Modell nicht skalfähig war. Stattdessen verlagert sich der Fokus auf die Marke Whole Foods und den Ausbau der Lebensmittellieferungen, wo die Verkäufe von Waren mit einer beschränkten Lebensdauer seit 2025 um das 40-fache gestiegen sind. Für Investoren ist die Botschaft klar: Wenn AWS am 5. Februar seine Zahlen vorlegt, ist die Performance nicht verhandelbar. Der Markt verlangt den Beweis, dass die neuen Kapazitäten sofort in fakturierbare Services umgemünzt werden.

Das Maschinenraum-Syndikat: Hardware, Infrastruktur und die Zölle

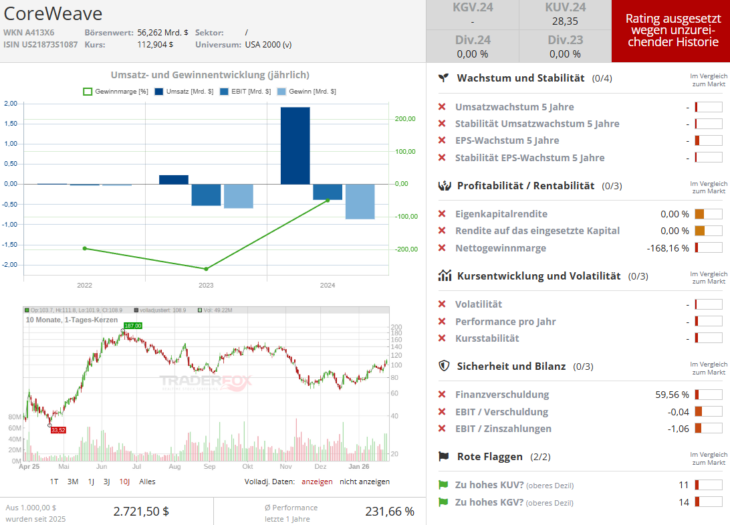

Während die Software-Giganten um Marktanteile ringen, sind es die Hardware-Lieferanten, die oft die ersten Warnsignale – oder Bestätigungen – für den Markt senden. Eine zentrale Rolle spielt hierbei NVIDIA, dessen Dominanz weit über den reinen Chipverkauf hinausgeht. Der Konzern agiert zunehmend als Finanzier seines eigenen Ökosystems. Die jüngste Investition von 2 Mrd. USD in CoreWeave, einen spezialisierten Cloud-Anbieter, unterstreicht dies deutlich. Diese Symbiose ist faszinierend und riskant zugleich: CoreWeave, ein sogenannter "Neo-Cloud"-Player, kauft NVIDIA-Chips auf Pump und vermietet deren Rechenleistung weiter. NVIDIA stützt mit dem Kapital nicht nur einen seiner besten Kunden, sondern sichert sich auch den Absatzmarkt für seine kommende "Rubin"-Plattform. Kritiker sehen hier Parallelen zu einer zirkulären Finanzierung, doch für den Moment scheint die Wette aufzugehen: CoreWeave plant, bis 2030 eine Kapazität von 5 Gigawatt aufzubauen , und Anleiheinvestoren greifen beherzt zu.

Ein Blick nach Europa offenbart die geostrategische Dimension des Chip-Booms

ASML, der niederländische Monopolist für Lithografie-Maschinen, meldete für das vierte Quartal Rekordaufträge in Höhe von 13,16 Mrd. USD – fast das Doppelte der Analystenerwartungen. Diese Zahl ist ein starkes Indiz dafür, dass die KI-Nachfrage kein kurzfristiges Strohfeuer ist. Große Fertiger wie TSMC rüsten massiv auf, um die nächste Generation von KI-Chips produzieren zu können. Doch der Erfolg von ASML steht unter dem Vorbehalt der Politik. Die Drohungen von Präsident Trump, Zölle als politisches Druckmittel einzusetzen, sorgten bereits für erhebliche Volatilität. Zwar wurden spezifische Zölle vorerst abgewendet, doch die Unsicherheit bleibt ein ständiger Begleiter für Investoren, die auf globale Lieferketten angewiesen sind. Trotz dieser geopolitischen Störfeuer signalisiert ASML mit einem massiven Aktienrückkaufprogramm von 12 Mrd. Euro und einer Dividendenerhöhung Zuversicht.

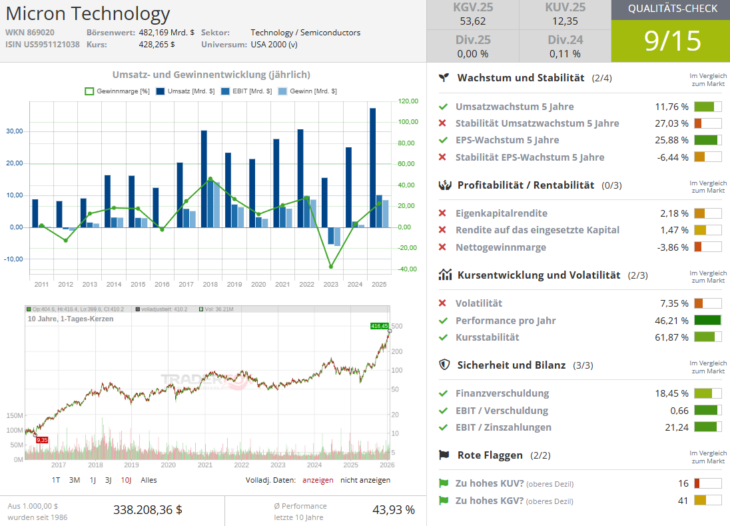

Ein weiterer Gewinner der Infrastruktur-Bonanza ist Micron Technology

Speicherchips, lange Zeit als zyklische Massenware verschrien, sind durch KI zu einer strategischen Ressource geworden. Insbesondere High Bandwidth Memory (HBM) ist der Flaschenhals für moderne KI-Beschleuniger. Micron reagiert auf diesen "Super-Cycle" mit einer Investition von 24 Mrd. USD in Singapur, um die Fertigungskapazitäten für NAND und HBM massiv auszubauen. Die Fabrik, die bis 2028 voll hochfahren soll, ist eine Wette darauf, dass der Datenhunger der KI-Modelle noch über Jahre hinweg exponentiell wachsen wird. Die Tatsache, dass Micron-Aktien allein auf diese Ankündigung hin um über 4 % zulegten, zeigt, wie sehr der Markt nach Playern sucht, die die physischen Engpässe der KI-Revolution lösen können.

Die Software-Evolution: Von Chatbots zu Agenten

Abseits der Hardware vollzieht sich im Software-Sektor ein stiller, aber gewaltiger Wandel. Der "Chatbot War" zwischen Alphabets Gemini und OpenAI’s ChatGPT hat sich dramatisch zugespitzt. ChatGPT, einst der unangefochtene Platzhirsch, hat massiv Marktanteile eingebüßt – von über 87 % auf nunmehr 68 %, während Gemini rasant aufholt und nun fast ein Fünftel des Marktes kontrolliert. Doch die wahre Disruption lauert bereits in der nächsten Evolutionsstufe: "Agentic AI".

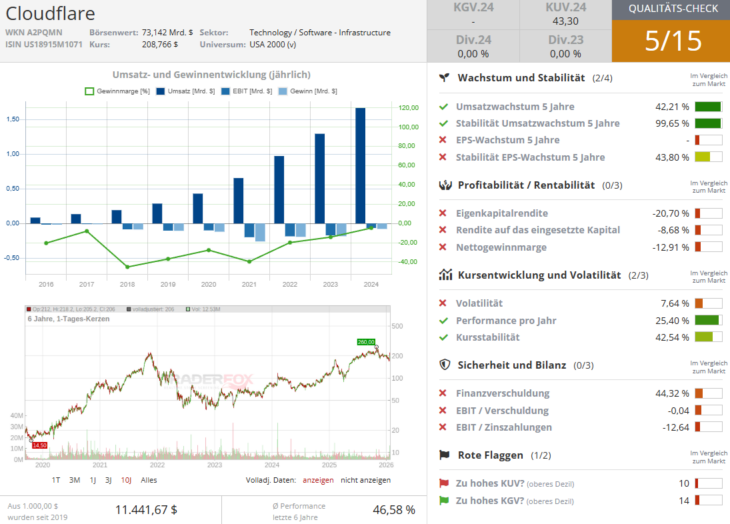

Wir bewegen uns weg von generativer KI, die auf Knopfdruck Texte erstellt, hin zu agentischer KI, die proaktiv handelt und komplexe Workflows autonom abarbeitet. Beispiele wie "Clawdbot" (jetzt Moltbot) zeigen das Potenzial, ganze Berufszweige zu transformieren. Dies setzt traditionelle Software-Anbieter unter enormen Druck. Aktien wie DocuSign geraten ins Visier von Short-Sellern, da Investoren befürchten, dass KI-Agenten die manuelle Vertragsverwaltung obsolet machen könnten. Auf der Gewinnerseite stehen Plattformen wie ServiceNow, die KI tief in Unternehmensprozesse integrieren und Erneuerungsraten von 98 % vorweisen können – ein Zeichen dafür, dass KI hier nicht als Spielerei, sondern als essenzielles Werkzeug betrachtet wird. Dieser Paradigmenwechsel hin zur "Agentic AI" fungiert dabei als massiver Treibstoff auch für Infrastruktur-Spezialisten wie Cloudflare, deren Aktienkurs als direkte Reaktion auf den viralen Erfolg des "Clawdbot" zweistellig nach oben schoss.

Der Markt realisiert zunehmend, dass autonome KI-Agenten nicht im luftleeren Raum agieren, sondern eine hochsichere Brücke zwischen Cloud-Intelligenz und lokalen Endgeräten benötigen – genau hier positioniert sich Cloudflare als unverzichtbarer "Versorger" für digitale Arbeitskräfte. Da Tools wie der Clawdbot explizit auf "Cloudflare Tunnels" setzen, um Traffic sicher auf private Rechner zu leiten, validiert dies die These von Analystenhäusern wie RBC Capital und Wolfe Research: Cloudflare wandelt sich vom reinen Sicherheitsdienstleister zur kritischen Middleware des KI-Zeitalters, die den Übergang von der Demo-Phase zur echten Produktion ermöglicht. Untermauert wird diese Neubewertung durch strategische Zukäufe wie den des AI-Datenmarktplatzes Human Native, was den Kurs trotz hoher Volatilität und einem Abstand zum Allzeithoch als zentralen Profiteur der Verlagerung von KI-Workloads an die "Edge" bestätigt.

Vision und Grenzen: Der Blick in die Sterne

Doch während auf der Erde um Marktanteile und Margen gekämpft wird, richten Visionäre wie Elon Musk den Blick bereits ins All. Angesichts von Energieengpässen und Kühlungsproblemen auf der Erde wirkt die Idee von orbitalen Rechenzentren verlockend: unbegrenzte Solarenergie und kein Widerstand von Anwohnern. Musks SpaceX, dessen Börsengang mit Spannung erwartet wird, könnte hier eine Schlüsselrolle spielen. Doch Experten warnen vor verfrühter Euphorie. Die kosmische Strahlung und die Schwierigkeit, Wärme im Vakuum abzuleiten, stellen enorme technische Hürden dar. Auch wenn Google mit "Project Suncatcher" ähnliche Pfade erkundet, bleibt dies vorerst Zukunftsmusik – eine "Moonshot"-Wette, die vielleicht erst in einem Jahrzehnt Früchte trägt.

Fazit: Die Uhr tickt

Abschließend bleibt es zu erwähnen, dass der Markt für den Moment fest im Hier und Jetzt verankert bleibt. Doch die Investorenstimmung im Januar 2026 gleicht einem Tanz auf dem Vulkan. Das optimistische Szenario ist verführerisch: KI steigert die Produktivität, die Margen expandieren, und die massiven Capex-Ausgaben der Hyperscaler verwandeln sich in hochprofitable Einnahmequellen. Doch das pessimistische Szenario schwebt wie ein Damoklesschwert über der Wall Street: Sollten die Einnahmen nicht Schritt halten, droht eine brutale Neubewertung, da Abschreibungen auf die teure Infrastruktur die Gewinne auffressen.

Die Berichtssaison der "Magnificent Seven" wird diese Frage nicht final klären, aber sie wird unverblümt zeigen, ob der Zeitplan für den "Return on Investment" noch eingehalten wird oder ob er zu rutschen beginnt. Für Anleger bedeutet das: Der blinde Glaube an "alles mit KI" ist vorbei. Selektivität, der Fokus auf Cashflow und eine genaue Analyse der Hardware-Lieferketten sind das Gebot der Stunde.

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov: besitzt aktuell Aktien von Coreweave, die im Text mitangesprochen werden!