Liebe Leser,

während wir im ersten Teil unseres TrendUpdates die "Speicher-Krise" als das fundamentale Nadelöhr der KI-Expansion identifiziert haben, richtet sich der Blick des Marktes nun auf die zweite Ebene dieses historischen Investitionszyklus. Wir verlassen das Feld der offensichtlichen Gewinner und betreten den Maschinenraum der digitalen Revolution. Denn Speicherchips allein machen noch kein Rechenzentrum. Und ein KI-Modell, so intelligent es auch sein mag, ist nutzlos ohne ein physisches Zuhause, ohne die Adern, die Daten pumpen, und ohne die Sicherheitsarchitektur, die es im Zaum hält.

Das Jahr 2026 markiert den Übergang von der euphorischen Goldgräberstimmung hin zum strategischen Infrastrukturaufbau. Die Investoren, die jetzt gewinnen, sind jene, die verstehen, dass künstliche Intelligenz nicht nur Software ist, sondern eine massive industrielle Anstrengung, die von Chemikalien in der Fabrik bis zum Kupferkabel und simplen Steckverbindungen im Serverraum reicht. In diesem zweiten Teil beleuchten wir die "Infrastruktur-Enabler", die oft im Schatten von NVIDIA und Co. stehen, aber für das Funktionieren der KI-Ökonomie ebenso unverzichtbar sind. Gleichzeitig widmen wir uns der großen Gretchenfrage dieses Börsenjahres: Ist die Software-Branche dem Untergang geweiht, oder bietet der aktuelle Ausverkauf die Chance des Jahrzehnts? Legen wir also los.

Die Alchemie der Fertigung – Jenseits des Siliziums

Wenn man die Lieferkette der KI-Revolution bis zu ihrem Ursprung zurückverfolgt, landet man nicht bei einem Programmierer im Silicon Valley, sondern in hochkomplexen Fertigungshallen, in denen Physik und Chemie die Grenzen des Machbaren austesten. Hier, tief im "Backend" der Technologie, vollzieht sich eine stille Renaissance.

Ichor Holdings steht exemplarisch für diesen Trend. Lange Zeit von der Wall Street als reiner Zulieferer übersehen, entpuppt sich das Unternehmen nun als kritischer Akteur in der Ära der "Gate-All-Around"-Architekturen. Die Geschichte, die der Markt hier zu erzählen beginnt, handelt von Komplexität: Je leistungsfähiger ein KI-Chip wird, desto filigraner müssen die Ätz- und Abscheidungsprozesse auf dem Wafer sein. Das erfordert eine Präzision bei der Zufuhr von Gasen und Chemikalien – sogenannte Fluid-Delivery-Systeme –, die früher undenkbar war.

Ichor hat nun anscheinend eine schmerzhafte Talsohle endlich durchschritten und transformiert sich gerade fundamental. Es geht nicht mehr nur darum, Teile zusammenzubauen; das Unternehmen integriert sich vertikal und fertigt zunehmend eigene Komponenten. Dies ist eine klassische Geschichte der Margenausweitung durch technologische Notwendigkeit. Der Konzern entwickelt sich also von einem reinen Halbleiter?Fluid?Delivery?Spezialisten zu einem breiter aufgestellten Anbieter von kritischen Fluid?Subsystemen und Präzisionskomponenten, der neben dem Halbleitermarkt inzwischen auch Kunden in Aerospace, Defense und Medical adressiert. Diese Diversifikation kann die Abhängigkeit vom reinen Chip?Investitionszyklus moderat verringern und verleiht der Aktie in einem grundsätzlich offensiven Marktumfeld einen etwas breiter abgestützten Charakter.

Flankiert wird diese Entwicklung von Entegris. In der Welt der Nanometer-Fertigung ist Reinheit die härteste Währung. Jede Verunreinigung kann einen 50.000-Dollar-Wafer ruinieren. Entegris, Ichor und Co. bilden zusammen das physische Rückgrat, das sicherstellt, dass die Fabriken von TSMC und Intel überhaupt produzieren können. Der Trend ist eindeutig: Weg von der reinen Kapazität, hin zur Prozesskontrolle.

Das globale Rückgrat – TSMC als geopolitischer Anker

Über allen Details der Fertigung thront jedoch eine Konstante, die sich wie ein Fels in der Brandung der Marktvolatilität hält: Taiwan Semiconductor Manufacturing. Während Analysten über die Zukunft von zahlreichen riskanten und oft sehr stark überschuldeten KI-Software-Startups streiten, schafft TSMC Fakten aus Beton und Silizium. Doch auch die Story rund um TSMC hat sich wandelt. Galt das taiwanesische Unternehmen wegen seiner spezifischen geographischen Lage lange als geopolitisches Risiko, wird es nun zunehmend als unverzichtbarer Partner der westlichen Welt wahrgenommen.

Die massiven Investitionen in den USA – ein gigantisches 165-Milliarden-Dollar-Projekt – scheinen sich politisch auszuzahlen. Berichte, wonach der Konzern von potenziellen US-Zöllen ausgenommen werden könnte, haben das Narrativ verändert: TSMC ist nicht mehr nur ein ausländischer Zulieferer, sondern Teil der heimischen America-First-Sicherheitsarchitektur der USA. Der Umsatzsprung von 37 % im Januar ist dabei mehr als nur eine Zahl. Er ist ein Pulsmonitor für die gesamte Industrie. Er signalisiert, dass der Hunger der Hyperscaler – also Google, Amazon und Microsoft – nach Rechenleistung nicht nur ungebrochen ist, sondern sich beschleunigt. Für das Portfolio bedeutet TSMC Stabilität: Es ist im weiten Sinne die Wette auf die KI-Existenz und nicht auf einen einzelnen KI-Gewinner.

Der Kampf um die Datenautobahn – Geschwindigkeit ist alles

Wenn die Chips gefertigt sind, stehen die Rechenzentrumsbetreiber vor dem nächsten Nadelöhr: der Konnektivität. Ein KI-Cluster ist wie ein riesiges Gehirn, und wenn die Nervenbahnen (Kabel und Switches) zu langsam sind, kann das Gehirn nicht denken. Hier prallen zwei Welten aufeinander: Die agile Geschwindigkeit der Herausforderer und die Sicherheitsarchitektur der Platzhirsche.

Auf der einen Seite steht bspw. Spezialist für Hochgeschwindigkeits-Konnektivität Credo Technology. Die Aktie erzählt mittlerweile die Geschichte eines aggressiven Turnarounds. Nach monatelangem Preisverfall hat sich das Blatt gewendet. Warum? Weil die physikalischen Grenzen in den Rechenzentren erreicht werden. Kupferkabel und herkömmliche Verbindungen reichen nicht mehr aus, um die Datenflut zwischen tausenden von GPUs zu bewältigen. Credo liefert die Technologie, um diese Engpässe zu beseitigen. Der Markt honorierte dies jüngst nicht nur wegen guter Zahlen, sondern wegen der Bestätigung der These: Ohne schnellere "Pipes" (Leitungen) gibt es keine schnellere KI. Die charttechnische Bodenbildung bei 100 USD markiert hier wohl den Punkt, an dem die fundamentale Realität die Angst der Anleger besiegt hat.

Auf der anderen Seite steht der Gigant Cisco Systems, der sich gerade neu erfindet. Cisco hat erkannt, dass Geschwindigkeit ohne Kontrolle gefährlich ist. In einer Welt, in der autonome KI-Agenten eigenständig Entscheidungen treffen, wird Sicherheit zur obersten Priorität. Ciscos neue Strategie, sich als "Wächter" der KI-Ära zu positionieren – mit Plattformen, die den Datenverkehr nicht nur leiten, sondern auch überwachen –, trifft den Nerv der Zeit. Dass Cisco mit Ankündigung seines eigenen One-G300-Switch-Chip nun sogar direkt die Hardware-Dominanz von NVIDIA und Broadcom im Rechenzentrum herausfordert, zeigt, wie sehr die Grenzen zwischen Netzwerkausrüster und Chipentwickler verschwimmen.

Die Psychologie der Charts – Broadcom und Arm

Bevor wir zur Software kommen, lohnt ein Blick auf die Psychologie der Märkte, die sich in den Charts der Halbleiter-Größen widerspiegelt. In Phasen hoher Unsicherheit suchen Anleger nach visuellen Bestätigungen für das, was sie fundamental ahnen.

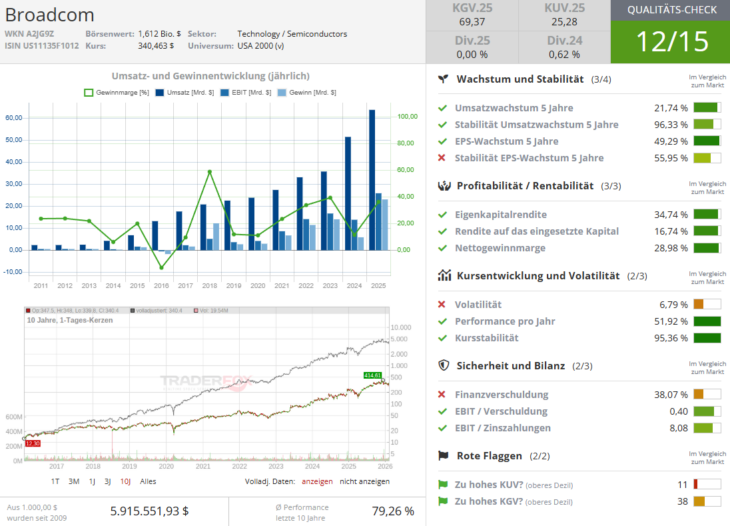

Bei Broadcom, dessen Aktie wir schon immer sehr eng begleitet haben, sehen wir nun das klassische Bild der Marktberuhigung. Der "Hammer" im Chart an der 300-USD-Marke ist mehr als ein technisches Signal; er ist wohl Ausdruck einer Kapitulation der Verkäufer. Der Markt hat anscheinend realisiert, dass Broadcom als Architekt der Custom-Chips für Google und Meta zu tief im Ökosystem verwurzelt ist, um ignoriert zu werden.

Anders bei Arm Holdings: Hier regiert weiterhin die Volatilität. Die Aktie ist ein Barometer für die Risikolust. Die jüngste, explosive Erholung deutet darauf hin, dass Anleger erneut dazu bereit sind, für das Monopol auf Chip-Architekturen einen Aufschlag zu zahlen. Es ist im Großen und Ganzen der Wetteinsatz darauf, dass jedes Gerät der Zukunft, vom Sensor bis zum Server, eine Arm-Lizenz benötigen wird und diese Annahme zieht nun das entsprechende Risikokapital an.

Die Software-Schicksalsfrage – Totgesagte leben länger

Während die Hardware-Seite des KI-Trends in Aufträgen ertrinkt, herrscht auf der Software-Seite eine fast schon greifbare Existenzangst. Die These der Bären ist simpel und brutal: Wenn KI-Tools wie die von Anthropic in der Lage sind, Code zu schreiben und komplexe Aufgaben zu automatisieren Moltbot, wozu brauchen Unternehmen dann noch teure Lizenzen für Standard-Software?

Diese Angst hat Aktien wie Palantir und anderer großer Cybersecurity-Anbieter tief ins Minus gedrückt. Der Markt preist ein Szenario ein, in dem KI die Software frisst. Doch es formiert sich Widerstand gegen diese These. Analysten beginnen, differenzierter zu argumentieren: Der wahre Wert von Unternehmen wie Microsoft, Snowflake, Intuit, oder eben Palantir und Co. liegt nicht im Code selbst, sondern in den Daten und den tief integrierten Workflows, die man nicht einfach so mithilfe eines KI-Tools "wegautomatisieren" kann. Im Gegenteil: Diese Unternehmen könnten die großen Gewinner der von und so oft angesprochenen 2. Welle des KI-Trends sein, wenn sie KI nutzen, um ihre Produkte noch unverzichtbarer zu machen. Denn, sobald die KI-Infrastruktur endlich aufgebaut wird, erst dann wird sich die Software-Seite so richtig und ohne eine physische Einschränkung in Form von unzureichenden oder zu teureren Kapazitäten entfalten können.

Und daher ist an diese Stelle die gewagte Annahme zulässig, dass wir nun bei diesem globalen Software-SellOff möglicherweise eine historische Fehlbewertung sehen, getrieben von Panik, die langfristig orientierten Anlegern Einstiegschancen bei Qualitätswerten bietet, die es so seit Jahren nicht gab.

Das Oracle-Paradoxon

Schließlich werfen wir noch einen Blick exemplarisch auf Oracle, denn kein Unternehmen verkörpert derzeit so dramatisch das Risiko und die Chance dieses Marktes. Der Absturz der Aktie war brutal, getrieben von einer einzigen, nagenden Sorge: Kann der wichtigste Kunde, OpenAI, seine Rechnungen bezahlen? Oracle baut ja massive Rechenzentren auf Pump, in der Hoffnung, dass der KI-Pionier liquide bleibt.

Doch das Blatt wendet sich. Mit Berichten über eine neue, gigantische Finanzierungsrunde für OpenAI und der stabilisierenden Wirkung der TikTok-Partnerschaft scheint das Vertrauen zurückzukehren. Was Oracle selbst angeht, so spielt man mit dieser Aktie eher den Erfolg anderer Firmen, denn genau das bildet das Fundament für Oracles-Erfolg: Wenn also OpenAI gewinnt und TikTok in den USA bleibt, ist Oracle massiv unterbewertet. Es ist keine Investition für schwache Nerven, sondern eher eine Spekulation darauf, dass die KI-Ökonomie gerade erst beginnt, ihre Rechnungen zu bezahlen, wobei in der Zukunft ein massiver Erfolg aus der kommerziellen Nutzung kommen wird.

Fazit: Das Portfolio der Zukunft baut auf Beton, nicht auf Sand

Zusammenfassend lässt sich sagen: Das Jahr 2026 beginnt nun tatsächlich die Spreu vom Weizen zu trennen. Die erste Phase des Hypes, in der alles stieg, was "KI" im Namen trug, ist vorbei.

Wir sehen nun die Formation einer neuen Hierarchie. Ganz unten, im Fundament, liegen u.a. die Speicherchips. Darauf baut die physische Infrastruktur auf – die Reinraum-Technik von Ichor und Entegris, die Fertigungsmacht von TSMC und Equipment-Kompetenz von ASML und Co. Verbunden wird dies durch das Nervensystem von Unternehmen wie Credo und Cisco.

Und ganz oben? Da kämpfen die Software-Giganten um ihre Daseinsberechtigung. Für den klugen Investor liegt die Chance darin, nicht alles auf eine Karte zu setzen. Das Depot der Zukunft ignoriert die kurzfristigen Ängste vor "KI-Disruption" und investiert in die Werkzeuge, die diese Disruption erst ermöglichen sei es Hard- oder Software. Der KI-Goldrausch ist nicht vorbei – er ist nur erwachsen geworden. Und in einem erwachsenen Markt kauft man nicht mehr nur die Spitzhacke, man kauft am besten die Schmiede, die sie herstellt und Software-Entwickler dieser Schmiede, der für all diese Automationsprozesse verantwortlich ist.

Viel Erfolg und blieben Sie profitabel!

Verantwortlicher Redakteur Kulikov: keine Eigenpositionen.