Die Stunde der Raumfahrt

Es war der 1. April 2026 – und doch kein Aprilscherz. Vom Kennedy Space Center in Cape Canaveral, Florida, stieg eine 98 Meter hohe NASA-Rakete in den Abendhimmel, an ihrer Spitze die Orion-Kapsel mit vier Astronauten an Bord. Artemis II war Geschichte, bevor die Mission überhaupt ihren Höhepunkt erreichte: Kurz darauf überquerte die Crew den Abstandsrekord von Apollo 13 aus dem Jahr 1970 und befand sich weiter von der Erde entfernt als je ein Mensch zuvor. 253.000 Meilen. Rund 407.000 Kilometer. Eine Zahl, die nicht nur Astronautenherzen höher schlagen ließ – sondern auch die Kurse einer neuen Generation von Raumfahrtunternehmen.

Für Investoren ist dieser Moment mehr als Symbolik

Artemis II markiert den Beginn eines strukturellen Wandels in der Raumfahrtindustrie: weg von staatlich dominierter, bürokratisch schwerfälliger Raumfahrt, hin zu einem dynamischen, kommerziell getriebenen Ökosystem. Präsident Donald Trump hat die Rückkehr der USA auf den Mond explizit zur nationalen Priorität erklärt. NASA plant den Aufbau einer permanenten Mondbasis, die Kosten werden auf zig Milliarden USD geschätzt. Und der entscheidende Unterschied zu früheren Mondprogrammen: Diesmal lagert die Behörde wesentliche Teile der Mission an Privatunternehmen aus. Das Commercial Lunar Payload Services-Programm (CLPS) ist das Herzstück dieser Strategie – und es ist die Eintrittskarte für eine Handvoll börsennotierter Unternehmen in einen Markt, der gerade erst beginnt, sein volles Potenzial zu entfalten. Das ist kein Hype, das ist eine alte Wachstumsstory, die im 21. Jahrhundert einen Neuanfang wagt.

Der SpaceX-Katalysator: Ein Börsengang, der alle Boote hebt

In den Handelsräumen der Wall Street dominiert derzeit ein alles überschattendes Thema: der kolportierte Börsengang von Elon Musks SpaceX. Mit einer Schätzung von 1,3 Bio. USD auf den privaten Märkten und Berichten von Bloomberg, wonach eine unfassbare IPO-Bewertung von 2 Bio. USD angestrebt wird, stellt sich die Frage nach den Auswirkungen auf den restlichen Sektor. Einige Marktteilnehmer befürchteten zunächst einen kannibalisierenden Effekt, bei dem das SpaceX-Debüt als gigantischer Kapitalstaubsauger fungieren und Liquidität aus kleineren Luft- und Raumfahrtunternehmen abziehen könnte.

Die Realität an den Märkten zeichnet jedoch ein völlig anderes Bild

Die Vorbereitungen für das SpaceX-IPO wirken vielmehr wie eine gigantische Flut, die alle Boote hebt. Dieser Mechanismus basiert auf einem simplen Prinzip der Sektor-Neubewertung. Wenn der absolute Branchenprimus Bewertungen im Billionen-Bereich aufruft, sind institutionelle Investoren geradezu gezwungen, die fundamentale Bewertung kleinerer Player grundlegend zu überdenken. Ein Unternehmen mit einer Marktkapitalisierung im niedrigen Milliardenbereich erscheint plötzlich drastisch unterbewertet, wenn es einen essenziellen Teil der Wertschöpfungskette abdeckt. Hinzu kommt ein strukturelles Zugangsproblem: Es wird erwartet, dass der SpaceX-Börsengang extrem exklusiv ausfällt und lediglich 30 % der Aktien an den Einzelhandel gehen, während der Löwenanteil von riesigen Staatsfonds und Mega-Cap-Institutionen absorbiert wird. Dies zwingt mittelgroße Fonds und Privatanleger förmlich dazu, sich den zugänglicheren Pure-Play-Alternativen zuzuwenden, um überhaupt an der lukrativen Mondwirtschaft partizipieren zu können. Und so gelangen wir auch schon zu der ersten Übersicht von Unternehmen, die man im Rahmen des Space-Trends unbedingt im Blick haben sollte.

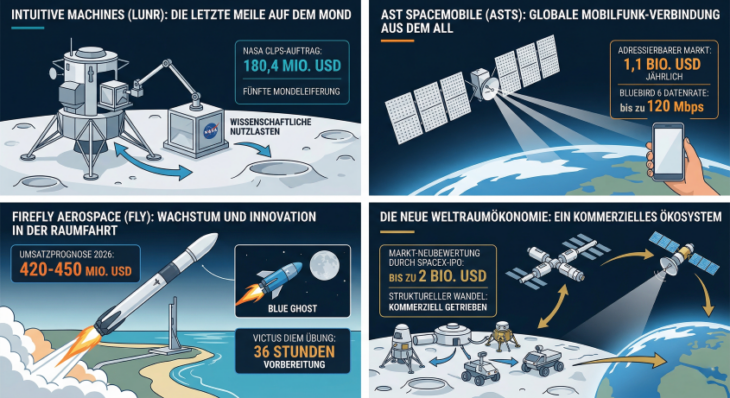

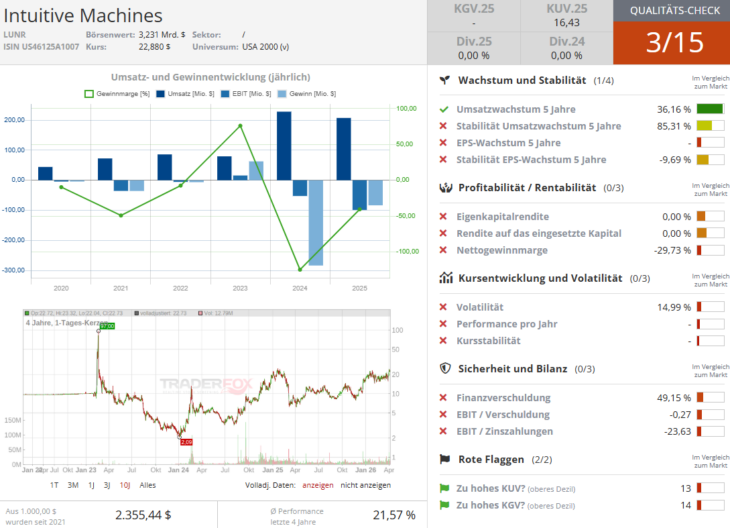

Intuitive Machines (LUNR): Der Mondflüsterer

Keine Aktie verkörpert den Geist der neuen Raumfahrtära besser als Intuitive Machines. Das Unternehmen aus Houston hat sich eine Nische erarbeitet, die so klar wie strategisch ist: LUNR liefert dort, wo SpaceX aufhört. Während SpaceX die Eisenbahn baut, betreibt Intuitive Machines den letzten Kilometer – sprich: Mondlandungen, Mondnetzwerke und Oberflächenoperationen. Genau diese Komplementarität macht das Unternehmen resilient gegenüber dem SpaceX-IPO-Sog. Statt Kapital abzuziehen, wirkt die Bewertungsfantasie rund um SpaceX wie ein Sektor-Upgrade für die gesamte Industrie: Wenn der Marktführer Billionen wert ist, fragt die Wall Street zwangsläufig, ob die kleineren Spieler nicht erheblich unterbewertet sind.

Die jüngste NASA-Vertragsvergabe untermauert diese These mit harten Zahlen

Im März 2026 sicherte sich Intuitive Machines einen CLPS-Auftrag im Wert von 180,4 Mio. USD – der fünfte seiner Art. Die Lieferung umfasst sieben wissenschaftliche Nutzlasten, darunter einen australischen Mondrovern und Technologien von Blue Origins Honeybee Robotics, in die Südpolregion des Mondes. Cantor Fitzgerald-Analyst Andres Sheppard bezeichnete den Auftrag unmissverständlich als "bullish" und rief "Buyers on weakness" aus. Das Kursziel liegt bei 26 USD, das Konsensurteil von rund 90 % Kaufempfehlungen unter allen abdeckenden Analysten ist bemerkenswert – der S&P-500-Durchschnitt liegt bei 55 bis 60 %. Kommende Katalysatoren: SiriusXM-11-Satellitenlieferung in H1 2026, weitere CLPS-Aufträge und potenzielle Verträge im Bereich des "Golden Dome"-Raketenschildprogramms von Präsident Trump. LUNR bleibt für Anleger ohne SpaceX-Zugang das zugänglichste Pure-Play auf die Mondwirtschaft.

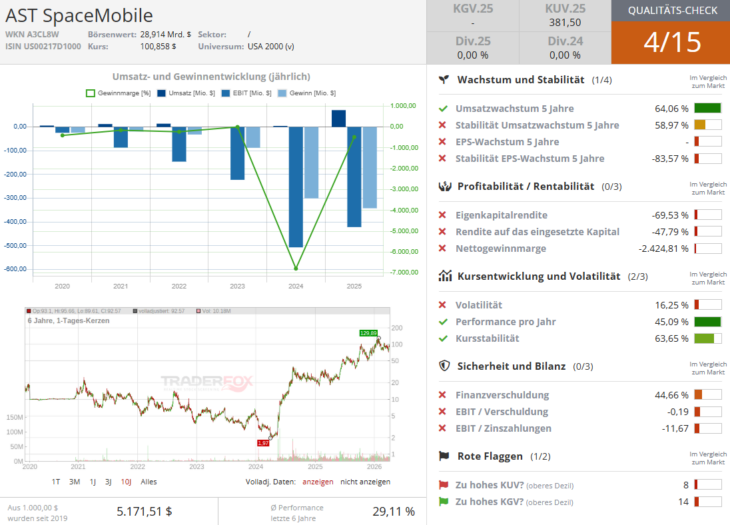

AST SpaceMobile (ASTS): Die größte Wette der Telekomwelt

AST SpaceMobile ist möglicherweise die polarisierendste Aktie im gesamten Raumfahrtsektor. Das Unternehmen verfolgt eine Vision, die in ihrer Kühnheit kaum zu übertreffen ist: ein weltraumbasiertes Mobilfunknetz, das Standard-Smartphones auf der ganzen Welt direkt aus dem All versorgt – ohne zusätzliche Hardware, ohne neue SIM-Karte. Rund 3,5 Mrd. Menschen weltweit haben heute keinen oder nur schwachen Mobilfunkzugang. Der adressierbare Markt wird unternehmenseigen auf über 1,1 Bio. USD jährlich geschätzt.

Der technologische Durchbruch kam mit dem Start von BlueBird 6 im Dezember 2025: dreifache Fläche, zehnfache Kapazität gegenüber früheren Satelliten, Datenraten von bis zu 120 Mbps auf handelsüblichen Geräten. AT&T, Verizon, Vodafone und über 35 weitere Mobilfunkbetreiber haben bereits Partnerschaftsvereinbarungen unterzeichnet. Das B2B-Großhandelsmodell – ASTS verkauft Infrastruktur an Netzbetreiber, nicht direkt an Endkunden – ist kapitaleffizient und skalierbar.

Doch die Bewertungsrealität verlangt nach Nüchternheit. Bei einem Umsatz von 70,9 Mio. USD im Gesamtjahr 2025 und einer Marktkapitalisierung von über 30 Mrd. USD zu Jahresbeginn ergibt sich ein Kurs-Umsatz-Verhältnis jenseits jeder konventionellen Bewertungslogik. Hinzu kommt ein strukturelles Problem, das selten offen adressiert wird: AST-Satelliten haben eine Lebensdauer von rund sieben Jahren. Konventionelle Mobilfunktürme stehen 30 bis 40 Jahre. Diese fünffache Differenz in der Nutzungsdauer erzwingt einen permanenten Reinvestitionszyklus, der die Kapitalrendite strukturell unter Druck setzt – selbst im Best-Case-Szenario. Das Management stellt für H2 2026 Umsätze zwischen 50 und 75 Mio. USD in Aussicht und hofft auf über 1 Mrd. USD in kommittierten Partnerverträgen. Damit werden die Q1-2026-Startmeilensteine zum ersten echten Stresstest für das Story-Narrativ. Bis dahin gilt: hohes Upside-Potenzial, aber ebenso hohes Risiko. ASTS ist nichts für schwache Nerven – und nichts für große Positionsgrößen.

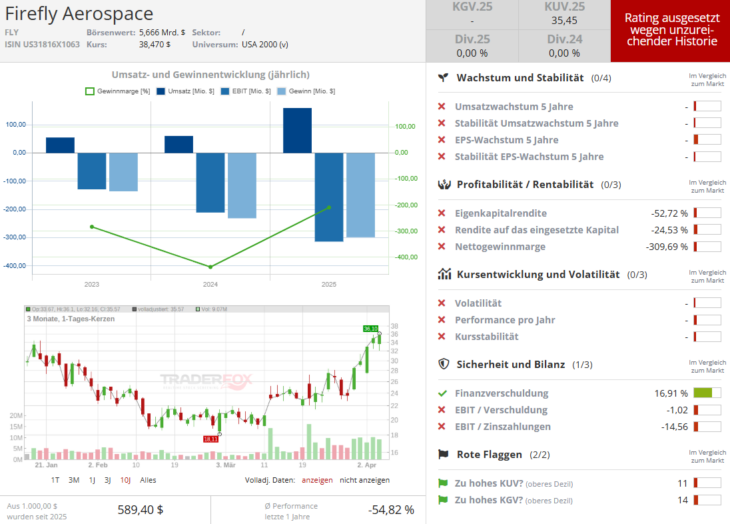

Firefly Aerospace (FLY): Vom Mond an die Börse – und zurück

Firefly Aerospace ist die Newcomer-Geschichte der Branche. Im März 2025 landete das Unternehmen mit seinem Blue-Ghost-Raumschiff erfolgreich auf dem Mond – als einziges Unternehmen weltweit mit einer vollständig erfolgreichen Mondlandung. Wenige Monate später, im August 2025, folgte der Börsengang zum Preis von 45 USD je Aktie. Seitdem hat die Aktie rund 30 % verloren und notiert aktuell bei etwa 34 USD. Paradoxerweise könnte genau dieses Niveau eine attraktive Einstiegsgelegenheit darstellen.

Die Quartalszahlen für Q4 2025 zeigen die typische Frühphase eines Raumfahrtunternehmens: Umsatz von 58 Mio. USD übertraf die Erwartungen von 52 Mio. USD, der operative Verlust von 86 Mio. USD enttäuschte. Doch wie CEO und Analysten gleichermaßen betonen: In diesem Stadium zählt Umsatzwachstum, nicht Profitabilität. Für das Gesamtjahr 2026 prognostiziert Firefly Umsätze von 420 bis 450 Mio. USD – eine Verdreifachung gegenüber den rund 160 Mio. USD in 2025. Ab 2028 erwartet die Wall Street operative Gewinne auf einem Umsatzniveau von 1,3 Mrd. USD.

Besonders aufschlussreich ist die Partnerschaft mit der U.S. Space Force im Rahmen der VICTUS DIEM-Übung: In einem simulierten Notfallszenario bewältigte Firefly die gesamte Missionsvorbereitung – von der Payload-Integration bis zur startbereiten Rakete – in 36 Stunden. Das ist kein akademischer Test, das ist ein operativer Kompetenznachweis mit direkten Konsequenzen für zukünftige Verteidigungsverträge.

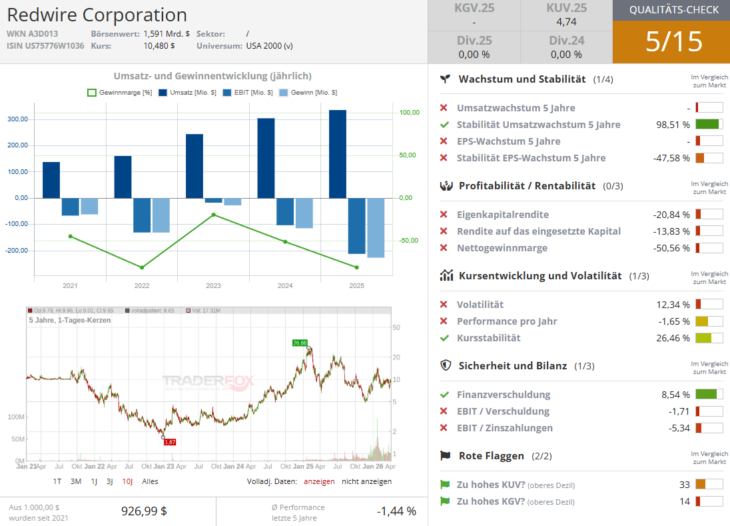

Redwire (RDW): Der stille Systemintegrator

Redwire ist die unscheinbarste und möglicherweise am meisten unterschätzte Aktie in diesem Universum. Das Unternehmen liefert keine Schlagzeilen mit spektakulären Mondlandungen, sondern baut die Subsysteme, ohne die keine Raumfahrtmission funktioniert. Beim Artemis-II-Flug war Redwire mit elf internen und externen Kameras für Inspektion und Navigation an Bord der Orion-Kapsel vertreten – ein Auftrag, der über die Vertragspartner Lockheed Martin und Airbus läuft und die Artemis-Missionen I bis V abdeckt.

Im April 2026 gewann Redwire zusätzlich einen ESA-Auftrag zum Aufbau eines quantensicheren Satelliten für das Quantum Key Distribution Satellite-Programm – ein Zukunftsmarkt, der gerade erst entsteht. Gleichzeitig eröffnete das Unternehmen ein Büro in Großbritannien, um enger mit dem Ministry of Defence zusammenzuarbeiten. Diese geografische und vertragliche Diversifikation ist strategisch klug: Redwire ist damit nicht mehr nur ein NASA-Zulieferer, sondern ein transatlantischer Rüstungs- und Raumfahrtpartner. Für risikobewusste Anleger, die Raumfahrtexposure mit einem defensiveren Profil suchen, bietet Redwire eine interessante Kombination aus realer Auftragslage und moderater Bewertung.

Weitere Aktien zu beachten

Rocket Lab ist das "Mini-SpaceX" – mit eigenem Raketenprogramm, wachsender Kundenbasis und einem Kursplus von über 10 % in der Artemis-Woche. Virgin Galactic versucht derweil ein Comeback im Weltraumtourismus: 50 neue Tickets zu je 750.000 USD, eine anvisierte Jahreskapazität von 125 Flügen und ein potenzielles Jahresumsatzvolumen von 450 Mio. USD laut Jefferies – bei einer aktuellen Marktkapitalisierung von nur rund 200 Mio. USD eine spekulative, aber nicht absurde Rechnung. Etwas ruhiger, aber substanziell: Erdbeobachter BlackSky und Planet Labs profitieren vom allgemeinen Raumfahrtboom, ebenso wie der Satellitenproduktionsspezialist York Space Systems, der gerade seinen Börsengang absolviert hat.

Fazit: Das Jahrzehnt der Raumfahrt hat begonnen

Abschließend bleibt es zu sagen, dass Artemis II mehr als eine Mondmission ist. Sie ist der symbolische Startschuss für eine neue industrielle Ära, in der staatliche Raumfahrt und privates Unternehmertum Hand in Hand arbeiten – befeuert von nationalem Ehrgeiz, technologischem Fortschritt und einem schier unbegrenzten Markt. Die Bewertungen sind hoch, die Risiken real. Doch wer bereit ist, den Zeithorizont zu strecken, findet in LUNR, FLY, RDW und Co. einige unterschiedlich riskante, aber klar positionierte Einstiegspunkte in eine Geschichte, die erst am Anfang steht. Das Weltall ist offen für Geschäfte – und die Börse hat das verstanden.

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov – keine Eigenpositionen. Transparenz-Hinweis: zur effizienten Aufbereitung der TrendUpdates werden unterstützend unterschiedliche KI-Tools benutzt.