Liebe Leser,

das laufende 2. Quartal verläuft weiterhin träge, zeigt aber bisher keine akuten Anzeichen einer Rezession, was leicht optimistisch stimmt. KI bleibt weiterhin das Hype Thema Nummer eins. Der letzte frische Impuls, der alle KI-Aktien in eine dynamische Bewegung brachte, kam von den besser als erwarteten Q1-Zahlen, samt einer monster-starken Prognose von Nvidia (NVDA), wobei die Analysten ihre Kursziele auf bis zu 500 USD (Evercore ISI, TD Cowen, KeyBanc, JPMorgan, Barclays) erhöht haben.

Charttechnischer KI-Treiber: NVDA-Q2-Prognose

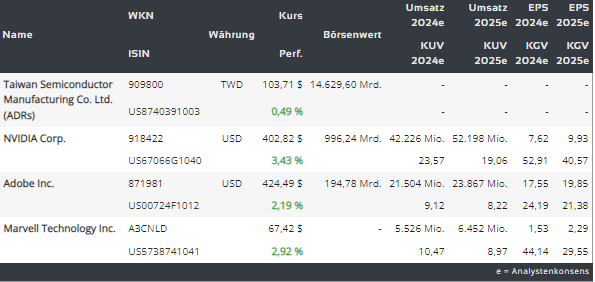

Der US-GPU-Hersteller steigerte seinen Nettogewinn im ersten Geschäftsquartal 2023 um 26 %, trotz eines Umsatzrückgangs von 13 %. Das Unternehmen prognostiziert für das zweite Geschäftsquartal einen Rekordumsatz von 11 Mrd. USD (Konsens: 7,2 Mrd. USD) aufgrund der steigenden Nachfrage nach seinen Chips für Rechenzentren im Rahmen der rasanten Entwicklung der künstlichen Intelligenz (KI) und dies wäre im Vergleich zum Vorjahreswert ein Anstieg von rund +64 %.

An dieser Stelle muss man sofort erwähnen, dass die offerierte Prognose und der damit verbundene Aktienanstieg wirklich überraschen, v.a. dann, wenn man bedenkt, dass NVDA im abgelaufenen 1. Quartal einen -38%igen y/y Umsatzrückgang auf 2,24 Mrd. USD in der zweitwichtigsten Gaming-Sparte verzeichnete, wobei der Umsatz der mittlerweile wichtigsten Data-Center-Sparte y/y lediglich um +14 % und q/q um +18 % auf 4,28 Mrd. USD wuchs. Der Gesamtumsatz sank y/y um -13 %, stieg q/q jedoch nur um +19 %. Doch nun will das Unternehmen schon in diesem Quartal seine Umsätze y/y um ganze +64 % steigern. Fundamental-betrachtet klingt dies zunächst als eine massive Wunschvorstellung. Doch sollte NVDA im 2. Quartal diese massive Umsatzsteigerung v.a. im Data-Center-Bereich zeigen, so wäre dies der Startschuss, einer neuen KI-basierten Umsatz-Story, was auch andere KI-Player sehr dynamisch anschieben würde.

Die Wachstumsfantasie könnte schon bald in Gewinnbringende Realität münden

Die Computerindustrie durchläuft derzeit nach Meinung des NVDA-CEOs Jen-Hsun Huang zwei gleichzeitige Transformationen: eine Beschleunigung bei der Rechenleistung und generative KI, die nun als primäre Wachstumstreiber fungieren. Grund dafür ist die Tatsache, dass mittlerweile jedes Unternehmen versucht, generative KI in eigene Produkte, Dienstleistungen und Geschäftsprozesse zu integrieren. Dies wird unweigerlich zu der steigenden Nachfrage nach Rechen-Leistung führen, was schließlich in die explosiv-steigende Nachfrage nach Top-Hardware wie NVDA-GPUs münden dürfte. Und NVDA wäre dabei logischerweise der Top-Profiteur, da man aktuell der Marktführer ist. NVDA ist jetzt ein fast Billionen-Dollar-Unternehmen. Und so ist man sehr teuer bewertet und anfällig für Volatilität, aber der Konzern könnte im Laufe der Zeit tatsächlich in diese Bewertung hineinwachsen.

NVDA ist kein Hersteller

Was in dieser Hinsicht jedoch immer wieder übersehen wird, wäre die Tatsache, dass NVDA die GPUs auf die sich die meisten KI-Projekte verlassen, lediglich entwirft und designt. Doch NVDA ist kein eigentlicher Chip-Produzent im Sinne der Herstellung. Der Konzern lässt die entworfenen Chips in von einem großen Halbleiter-Auftragsfertiger (in der Regel Taiwan Semiconductor Manufacturing (TSM)) herstellen. Und damit gelangen wir schon zu der zweiten interessanten Aktie, womit man den aufkommenden KI-Hype-Trend auf der fundamentalen Seite spielen könnte. Denn die Marktkapitalisierung von TSM ist etwa halb so groß (535 Mrd. USD) wie die von Nvidia, wobei die Aktie von TSM die allg. KI-Hype-Bewegung noch nicht absolviert hat (besseres CRV). Dabei ist NVDA heute immer noch sehr stark von TSM abhängig.

Risikofaktor Taiwan

Ein Hauptrisiko bei TSM besteht darin, dass sie, wie der Name schon sagt, in Taiwan zentriert sind und daher anfällig für Extremrisiken im Zusammenhang mit einer chinesischen Übernahme sind. Grob gesagt, wäre hier ein Szenario möglich, dass TSM-Aktie eines Tages plötzlich 50-80 % nur aufgrund von geopolitischen News-Schlagzeilen (wie Taiwan-Blockade, -Krieg, etc.) verliert. TSM ist sich dieses Risikos bewusst und baut mittlerweile eine Fabrik in den Vereinigten Staaten, um sich von ihrer Heimatbasis geografisch zu diversifizieren, aber das ist ein langwieriges und teures Unterfangen.

Der Konzern ist immerhin nach Intel und Samsung der weltweit drittgrößte Halbleiterhersteller, der aktuell übergeordnet von der starken Nachfrage nach 5nm- und 7nm-Chips zu profitiert. TSM bietet ja eine Reihe von Wafer-Fertigungsprozessen an, darunter eingebetteter nichtflüchtiger Speicherprozess DRAM, RF, CMOS, MEMS etc. Die Chips des Unternehmens werden in Computerprodukten, Kommunikationsprodukten und Unterhaltungselektronikprodukten verwendet. Zu den Abnehmern gehören u.a. Qualcomm, Altera, Broadcom, Conexant, Marvell, NVIDIA etc. Und genau aus diesem Grund kann man seine operative Entwicklung als einen kurzfristigen Trendindikator für die gesamte Halbleiterbranche benutzen. Denn sollte NVDA in dem 2. Quartal tatsächlich eine Rekord-Nachfrage verzeichnen, so wird dies auf jeden Fall in die steigende Chip-Fertigung-Nachfrage bei TSM münden.

Eine Frage, die sich jedoch alle KI- und NVDA-Anleger explizit stellen müssen, ist, was wird wohl mit NVDA passieren, wenn TSM in das geopolitische Spiel zwischen den USA und China im negativen Sinne mitgezogen wird.

Ja, ohne Frage: NVDA könnte zu einem anderen Auftragsfertiger migrieren, doch kurzfristig, wäre derzeit eine jede negative Entwicklung bei TSM auch einen massiven Schlag für NVDA und Co. bedeuten. Und somit muss man leider subsummieren, dass die aktuelle Hype-bedingte NVDA-Chart-Story mit dem Q2-Prognose-bedingten Big-Picture-Breakout auf neues Allzeithoch (kurzfristig) sehr gefährlich sein könnte, da NVDA derzeit mit TSM sehr stark verbunden ist. Wer also bei NVDA dabei ist, so sollte derjenige sich nicht vollkommen von der enormen KI-Wachstumsperspektive, an die ich ebenfalls glaube, blenden lassen, sondern sich rechtzeitig Gedanken über das Risikomanagement und Position-Absicherung machen.

Was mich persönlich angeht, so bleiben sowohl TSM als auch NVDA weiterhin auf meiner Re-Entry-Watchlist, als Top-Plays, um den aufkommenden KI-Trend auf der Hardware-Seite zu spielen, wobei ich zu diesem Zeitpunkt eher die Aktie von TSM bevorzugen werde.

Eine Long-Position bei TSM mit einer kleineren Short-Position bei Nvidia könnte hier ebenfalls ein interessantes risikobereinigtes Trade-Spiel darstellen. Diese Kombination bietet die Möglichkeit, die bald enorm steigenden Produktion von NVDA-GPUs auf der Seite des Produzenten TSM zu spielen, ohne die viel zu hohe Bewertung von Nvidia im Gepäck zu haben. Die kleinere spekulative Short-position bei NVDA wäre in diesem Fall eine Absicherung gegenüber unvorgesehenen Risiken, wie z.B. geopolitische Spannungen zwischen den USA und China, was sowohl schlecht für TSM als auch für NVDA wäre.

Eine dritte Möglichkeit den aufkommenden KI-Trend (Hype) zu spielen, wäre aber auch die Aktie von Marvell Technologies (MRVL), die ich aktuell im Depot halte.

Auch Marvel hat Ende der vergangenen Woche starke Zahlen, aber v.a. eine monster-starke Prognose veröffentlich, was die Aktie um mehr als 30 % anspringen ließ. Das Wichtigste ist hier jedoch die Tatsache, dass auch Marvell vom KI-Trend profitieren dürfte. Der Konzern prognostizierte, dass sich sein Umsatz mit künstlicher Intelligenz (KI) für das Jahr verdoppeln würde. "Generative KI treibt schnell neue Anwendungen voran und verändert die Investitionsprioritäten für Cloud-Kunden", sagte Matt Murphy, CEO von Marvell, in einer Telefonkonferenz nach den Ergebnissen.

KI-Umsätze werden sich verdoppeln

Der schnelle Erfolg des OpenAI-eigenen Chatbots ChatGPT hat Tech-Giganten wie Alphabet. (GOOGL), Microsoft (MSFT) etc. in ein schnelles und starkes Wettbewerb-Rennen versetzt, was der globalen KI-Industrie einen enormen Wachstumsschub verpassen wird. Das wiederum hat die Nachfrage nach den Chips, die die KI-Technologie antreiben, angekurbelt, was Unternehmen wie Marvell zugute kommt. Und so geht das Konzernmanagement davon aus, dass Marvells KI-Umsatz sich im nächsten Jahr mindestens noch einmal verdoppeln und "in den kommenden Jahren weiter schnell wachsen" wird, sagte der CEO. Und genau das ist die Hype-story, die die MRVL-aktie aktuell charttechnisch, zu einem deutlich besseren CRV als bei NVDA ins Rennen bringt.

Marvell ist ja ein führender Anbieter von Halbleitern für die Breitband-Kommunikation und für Speicherlösungen. Die Produktpalette umfasst Lösungen für Switches, Transceiver, Gateways, Kommunikations-Controller und Speicher (HDD und SSD). Damit ist der Konzern in einem wachsenden Markt der Breitband-Kommunikation perspektivenreich positioniert. Deutlich vorteilhafter ist aber auch seine Umsatzstruktur, da das Unternehmen mit Data Center, Carrier Infrastructure, Enterprise Networking, Automotive/Industrial und Consumer gleich fünf Markt-Nischen abdeckt. Wichtig ist hier auch die Tatsache, dass keine dieser Umsatzquellen aktuell mehr als 33 % (Data Center Sparte) der Gesamtumsätze ausmacht, was zur besseren Diversifikation beiträgt.

Der Hauptwachstumstreiber wird hier demnächst sehr wahrscheinlich die Data Center Sparte sein.

Die digitale KI-Welt braucht immer schnellere und effizientere Netzwerke. Deshalb setzen viele Rechenzentren auf 200G, 400G und 800G Ethernet, die neueste Technologie für optische Verbindungen. Marvell ist ein führender Anbieter von DSP-PAM4-Prozessoren, die diese Technologie ermöglichen. Im März 2022 startete Marvell die Massenproduktion von DSP 800G PAM4. Außerdem werden DSP PAM-4, 400G ZR-Verbindungen, SSD-Controller und ASICs von der steigenden Nachfrage nach 200G, 400G und 800G Ethernet profitieren.

In Data Center we trust

Die Zukunft gehört ohnehin den Rechenzentren. Der nordamerikanische Markt für Rechenzentren wird bis 2026 voraussichtlich um 21,98 % pro Jahr wachsen und einen Wert von 615,96 Mrd. USD erreichen. Das MRVL-Segment der Rechenzentren hat sich in den letzten zwei Jahren verdoppelt und einen Umsatz von 1,78 Mrd. USD im Jahr 2022 erzielt. Marvell ist nach Advanced Micro Devices (AMD) das zweitschnellste wachsende Unternehmen in diesem Segment. Und dies stimmt tatsächlich zuversichtlich im Sinne einer fundamentalen Entwicklung.

Wachstum durch Innovationen und Übernahmen

Marvell hat seine Marktposition durch hohe Investitionen in Forschung und Entwicklung sowie gezielte Akquisitionen deutlich gestärkt. Im Mai 2022 erwarb man Tanzanite, ein Startup, das sich auf Compute Express Link (CXL) spezialisiert. Und bereits im November 2022 präsentierte das Unternehmen die Marvell CXL-Entwicklungsplattform für Cloud-Rechenzentrumsbetreiber. Diese Lösung ermöglicht es den Betreibern, ihre Infrastruktur anzupassen und die Speichererweiterung zu vereinfachen. Und dies entspricht vollkommen der Nachfrage-Entwicklung im Digitalen Zeitalter.

Schließlich ist es Marvells Automobilsegment der für das Unternehmen von strategischer Bedeutung ist, obwohl es nur einen kleinen Teil des Gesamtumsatzes ausmacht.

Die Nachfrage nach Halbleitern im Automobilbereich wächst rasant, da die Ethernet-Technologie immer mehr Anwendung findet. Marvell ist in diesem Markt gut positioniert, da seine Ethernet-Designlösungen von vielen führenden OEMs weltweit eingesetzt werden, sowohl für konventionelle als auch für elektrische Fahrzeuge. Das Segment wurde bis zuletzt von massiven Lieferkettenproblemen beeinträchtigt und konnte sich daher nur bedingt entfalten. Die Geschäftsleitung erwartet jedoch eine Besserung der Situation in den kommenden Quartalen. Und so entsteht die plausible Annahme, dass das Automobilsegment ein wichtiger Wachstumstreiber für Marvell sein wird, da der globale Halbleitermarkt im Automobilbereich bis 2030 voraussichtlich auf 113,94 Mrd. USD anwachsen wird..png)

Abschließend tracken wir heute die Aktie von Adobe (ADBE), die vor dem Hintergrund positiver News ebenfalls angesprungen war und aus ein neues Lokalhoch zog. Und diese KI-Story dreht sich zunächst rund um Adobe Photoshop (PS). Das Programm ist jedem sehr gut, zumindest vom Namen, bekannt und jeder weiß mittlerweile, dass es viel Zeit braucht, bis man es gelernt hat und endlich effektiv einsetzen kann. Und Adobe macht nun alles nur erdenklich, um PS via KI benutzerfreundlicher und intuitiver zu gestalten, was langfristig zur wachsenden Nutzerzahl führen wird.

Der Konzern hat mittlerweile generative KI in Adobe Photoshop integriert, sodass der Benutzer mit einfachen textbasierten Befehlen (Prompts) in Sekundenschnelle professionelle Design-Änderungen vornehmen kann. Die Produktion von Kunst, Filmen, Softwarecode, technischen Designs und allen möglichen komplexen Dingen wird nun durch KI-Elemente effizienter gemacht, da man damit ein Haufen der mühsamen und komplizierten Details der Arbeit, wie die Suche nach einem richtigen Filter, Gradient, Farbe etc. ganz einfach mit einem Prompt-Befehl im Sinne von: "mach das und dies" komplett umgeht.

Und somit ist es logisch, dass Adobe schon bald KI-Elemente in alle seine Programme wie Premiere-Pro Illustrator etc. integrieren wird, was letztendlich in eine steigende Nutzerzahl von Non-Design-Profis und somit in wachsende Subscription-Umsätze münden dürfte.

Grund dafür ist simpel. KI macht das Leben von sog. Design-gestaltern, Digital-Künstlern etc. sehr viel einfacher. Sie macht nicht nur jeden Photoshop-Benutzer produktiver und leistungsfähiger (man kann viel mehr pro Zeiteinheit erledigen), sondern senkt auch die Einstiegsbarriere für die Verwendung von Photoshop und anderen KI-basierten Programmen und genau dies dürfte ADBE zukünftig zu einer deutlich besseren operativen Performance verhelfen.

Viel Erfolg und bleiben Sie profitabel!

https://viz.traderfox.com/peer-group-tabelle/US5738741041/XNAS/marvell-technology-inc/aktien-67709-67673-67438

Verantwortlicher Redakteur Kulikov Leonid: besitzt derzeit Aktien von Marvel Tech. (MRVL), die im Text miterwähnt werden.

Künstliche Intelligenz

| Autodesk | 242,47$ | 1,02 % |

| SAMSUNG EL./25 GDRS NV PF | 3.052,57$ | -5,07 % |

| Microsoft Corp | 499,84$ | 2,54 % |