Liebe Leser,

die Aktien des Chipherstellers NVIDIA (NVDA) fielen am 3. September 2024 um mehr als 3 %, nachdem bekannt wurde, dass das US-Justizministerium (Department of Justice) dem Unternehmen sowie anderen Firmen Vorladungen im Zusammenhang mit wettbewerbsrechtlichen Praktiken zugestellt hat. Laut einem Bericht von Bloomberg News sind die Behörden besorgt, dass NVIDIA seine dominierende Marktstellung ausnutzt und es den Kunden erschwert, zu anderen Anbietern zu wechseln. Gleichzeitig wird es NVIDIA vorgeworfen, dass sie Käufer bestraft, die nicht ausschließlich NVIDIA-KI-Chips verwenden. Diese Vorwürfe treffen NVIDIA zu einem sensiblen Zeitpunkt, da Investoren ihre Erwartungen an die KI-Technologie neu justieren, was vor dem Hintergrund der weiterhin vorhandenen Wirtschaftsschwäche eine signifikante Korrektur im Tech-Sektor zur Folge Haben könnte. Sollte es tatsächlich dazu kommen, so sollte man diese als eine bessere Einstiegschance betrachten, denn der KI-Trend ist echt und die Ausgaben in die KI-Infrastruktur weiterhin in Strömen fließen. Wir nutzen diese turbulente Zeit, um uns mögliche NVIDIA-Alternativen für die zweite Hälfte des Jahres etwas genauer anzuschauen. Legen wir also los!

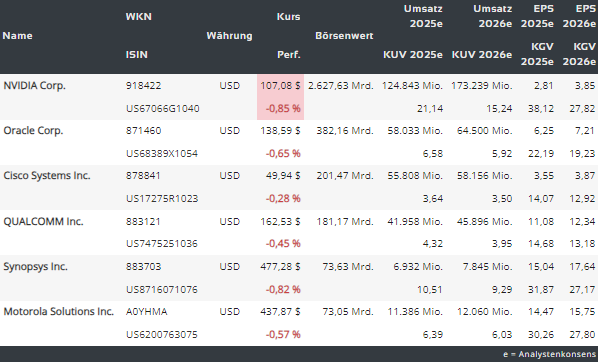

https://viz.traderfox.com/peer-group-tabelle/US67066G1040/DI/nvidia-corp/aktien-67497-68403-67435-67474-67495

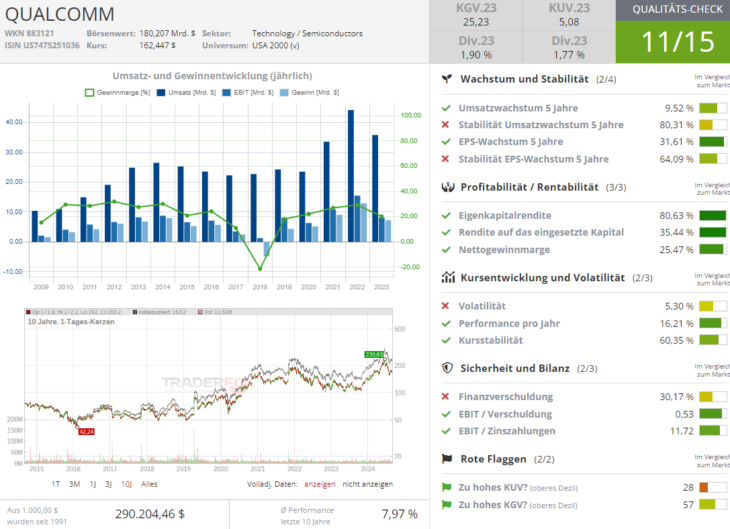

Qualcomm (QCOM) – Führend bei KI-Chips für Automobile und Smartphones

Qualcomm ist ein weltweit führender Anbieter von Halbleitern und hat sich insbesondere auf den Bereich der Mobilfunktechnologie spezialisiert. Mit einem Kurs-Gewinn-Verhältnis 2025e von nur 16 ist die Aktie vergleichsweise günstig bewertet, besonders im Vergleich zu Nvidia. Qualcomm spielt dabei eine zentrale Rolle bei der Entwicklung von KI-Chips für die Automobilindustrie und ist zugleich ein wichtiger Zulieferer für die Smartphone-Industrie. Das Unternehmen arbeitet sehr eng mit Android-Anbietern zusammen und bietet innovative Lösungen, die in einer Vielzahl von Umgebungen Anwendung finden, abseits von Cloud und Rechenzentren. Und genau diese breite Aufstellung macht Qualcomm auch zu einem wichtigen Akteur im wachsenden KI-Markt.

Der neueste Qualcomm Snapdragon 7S Gen 3 könnte die Integration von leistungsintensiveren KI-Funktionen in Smartphones vergünstigen

Der neueste Prozessor von Qualcomm könnte die Integration von leistungsintensiveren KI-Funktionen in Smartphones vergünstigen und gleichzeitig beschleunigen, was letztendlich zu einem Smartphone-Upgrade-Zyklus nicht nur bei Apple und Samsung, sondern auch bei Xiaomi etc. führen könnte. Und dies würde dem Unternehmen weitere Wachstumschancen bescheren. Der Snapdragon 7S Gen 3, der am 20. August angekündigt wurde, wirbt für die Unterstützung von KI-Funktionen on Mobile-Geräten, einschließlich Sprachübersetzung und Geräuschunterdrückung. Dieser 7S Gen 3-Prozessor zielt im Gegensatz zu der Konkurrenz wie Samsung, Apple und Co. auf Telefone ab, die näher am Mittelklasse-Preis von 500 bis 600 USD liegen. Die Markteinführung ist bereits für September geplant. Sollte die Technologie überzeugen, so würde dies zur Verbreitung der KI auf mobilen Geräten enorm beitragen. Was das angesprochene chinesische Konsumelektronikunternehmen Xiaomi angeht, so könnte hier das neue Handy der 15-Serie das Smartphone-Geschäft des Konzerns in der zweiten Jahreshälfte noch stärker ankurbeln.

Strategischer Zukauf: Qualcomm sichert sich 4G-IoT-Technologien von Sequans für 200 Mio. USD

Die Übernahme umfasst bestimmte Mitarbeiter, Vermögenswerte und Lizenzen von Sequans, einem in Frankreich ansässigen Unternehmen, das auf 4G- und 5G-Halbleiterlösungen für das Internet der Dinge (IoT) spezialisiert ist. Qualcomm wird die 4G-IoT-Technologien von Sequans in sein Angebot integrieren. Nakul Duggal, Qualcomms Group General Manager für Automotive, Industrial und Embedded IoT, betonte, dass die Übernahme das Angebot von Qualcomm an stromsparenden Lösungen für zuverlässige Mobilfunkverbindungen in industriellen IoT-Anwendungen stärken und das Unternehmen für Wachstum in einem der größten adressierbaren Bereiche der digitalen Transformation positionieren wird. Und an diesem Beispiel sieht man deutlich, wie Qualcomm strategisch in benachbarte Bereiche expandiert, was seine langfristige Positionierung entlang zahlreicher Digitaltrends zusätzlich festigt.

Motorola Solutions (MSI) – Innovation im Bereich öffentlicher Sicherheit

Motorola Solutions ist ein führender Anbieter von Kommunikationstechnologie für den öffentlichen Sektor, insbesondere für Sicherheitskräfte. Und da die Welt im Sinne von Sozialen Ausschreitungen etc. in den vergangenen Jahren deutlich unsicherer geworden ist, erfreut sich das Unternehmen einer sehr hohen und weiter steigenden Nachfrage, was die Aktie immer weiter Richtung Norden anschiebt. "Unser zweites Quartal war hervorragend, mit starkem Wachstum in allen drei Technologiebereichen und einem Rekordumsatz und Betriebsergebnis im zweiten Quartal", sagte Greg Brown, Chairman und CEO von Motorola Solutions. "Unser starker Auftragsbestand und die Geschäftsdynamik zu Beginn der zweiten Jahreshälfte positionieren uns gut für weiteres Wachstum. Aus diesem Grund heben wir unsere Umsatz- und Gewinnerwartungen für das Gesamtjahr erneut an", führte er weiter aus, was die Anleger positiv stimmte und die Aktie auf ein neues Allzeithoch brachte.

KI-Trend bietet Motorola weitere Wachstumschancen

Mit einem Kurs-Gewinn-Verhältnis 2025e von 33 ist die Aktie zwar nicht günstig, aber der Konzern verfügt mittlerweile über die Wachstumschancen im Bereich KI-gestützter Kommunikationstechnologien, die zur positiven Neubewertung des Geschäftes führen könnten. Das Unternehmen entwickelt u.a. Technologien, die es Einsatzkräften ermöglichen, neben Sprachkommunikation auch Video- und Textfunktionen zu nutzen, was die Effizienz und Sicherheit bei Einsätzen deutlich erhöhen kann. Analysten prognostizieren für die kommenden Jahre ein zweistelliges prozentuales Wachstum des Gewinns pro Aktie, was Motorola Solutions zu einer interessanten langfristigen Anlage macht. Und wenn man bedenkt, dass sich das Problem mit sozialen Unruhen Richtung US-Präsidentschaftswahlen weiter verschärfen könnte, hat man bei dem Wert auch eine nette kurzfristige Wachstumsperspektive Richtung Ende 2024.

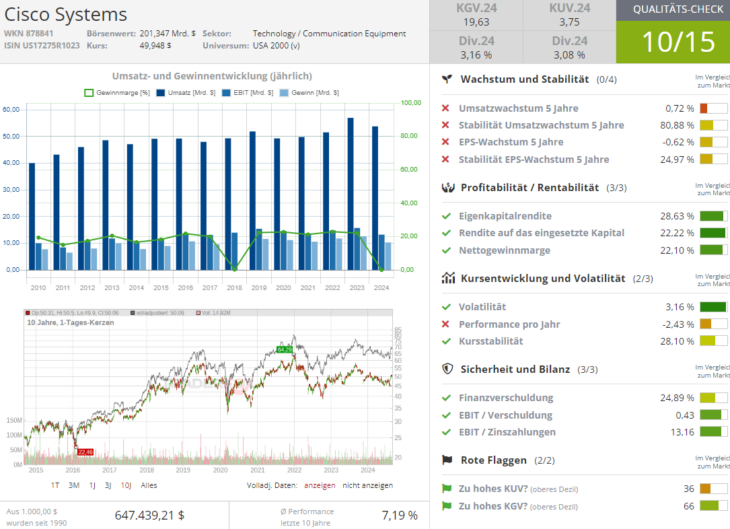

Cisco Systems (CSCO) – Vom Netzwerkausrüster zum Softwaregiganten

Cisco Systems hat sich in den letzten Jahren stark gewandelt. Während das Unternehmen früher vor allem für seine Netzwerkausrüstung bekannt war, hat es sich zunehmend in Richtung Software und Services entwickelt. Besonders die Übernahme von Splunk für 28 Mrd. USD im Jahr 2024 hat das Cybersicherheitsgeschäft von Cisco erheblich gestärkt. Aktuell befindet sich das Unternehmen in einer zukunftsweisenden Umstrukturierung, die sehr gute Chancen hat, in den kommenden Perioden in eine deutlich bessere operative Performance zu münden. Die Anzeichen davon sah man 15. August als die CSCO-Aktie vor dem Hintergrund solide Zahlen präsentierte und Pläne angekündigt hatte, seine Belegschaft um 7 % oder etwa 6.000 Mitarbeiter abzubauen. Cisco begründete dies mit der Notwendigkeit, die Kosten zu senken und in Wachstumsbereiche wie Künstliche Intelligenz, Cloud und Cybersicherheit zu investieren. Die Umstrukturierung wird Abfindungen und andere Kosten in Höhe von bis zu 1 Mrd. USD nach sich ziehen. Mit einem Kurs-Gewinn-Verhältnis 2025e von nur 14 und einer Dividendenrendite von über 3 % bietet Cisco bei diesem CRV eine attraktive Mischung aus Wachstum und Stabilität. Dabei profitiert das Unternehmen von der steigenden Nachfrage nach sicheren Netzwerklösungen, die durch den KI-Boom angetrieben wird. Und genau diese Tendenz könnte sich mittelfristig verstärken.

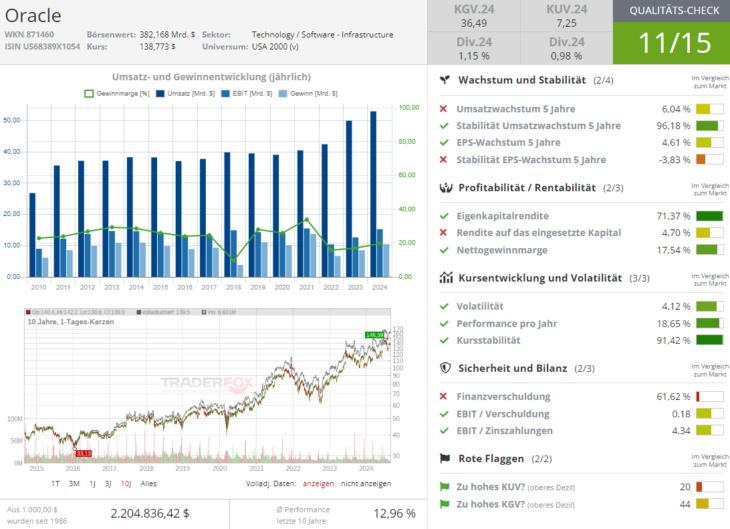

Oracle (ORCL) – Profiteur der Cloud-basierten KI-Nachfrage

Die starke Wachstumsperspektive von Oracle haben wir schon oft thematisiert, daher fassen wir nur die wichtigsten Punkte zusammen. Oracle ist ein weiteres etabliertes Technologieunternehmen, das von der zunehmenden Verlagerung hin zu Cloud-basierten Diensten profitiert. Das Unternehmen hat in den letzten Jahren stark in seine Cloud-Infrastruktur investiert und ist mittlerweile gut positioniert, um von der steigenden Nachfrage nach KI-gestützten Unternehmenslösungen zu profitieren. Die Analysten sehen dabei in Oracle einen wichtigen Player, der weiterhin vom Wachstum im Cloud-Bereich profitieren wird. Gleichzeitig stößt Oracle zunehmendermaßen auch auf großes Interesse von Regierungen, die sog. Sovereign Clouds schaffen wollen. Und dies dürfte dem Unternehmen eine weitere ergiebige Umsatznische bescheren. Mit einem Kurs-Gewinn-Verhältnis 2025e von 22,2 ist Oracle zwar teurer als Cisco, bietet aber dennoch solide Wachstumschancen v.a. im Rahmen des KI- und Cloud-Trends.

Synopsys (SNPS) – Profiteur der steigenden Nachfrage nach Chipdesign-Software

Synopsys ein EDA-Unternehmen (Electronic Design Automation), das sich auf digitale Chipdesigns spezialisiert hat, die für den Entwurf und das Testen integrierter Schaltungen entscheidend sind. Das Angebot umfasst Lösungen für digitales und kundenspezifisches IC-Design, die die Implementierung digitaler Designs rationalisieren, Verifizierungslösungen, die vom virtuellen Prototyping bis hin zu Emulation und Debugging reichen, sowie FPGA-Designprodukte, die auf spezifische Funktionen zugeschnitten sind. Und das ist genau die Art der Technologie, die ein Halbleiter- und Chip-Boom überhaupt ermöglicht. Mit einem Kurs-Gewinn-Verhältnis 2025e von 32 ist Synopsys zwar nicht günstig, aber der Konzern verfügt über eine vollkommen intakte Wachstumsperspektive im Rahmen des KI-Trends, was man nicht ignorieren dürfte.

Synopsys erwartet nach einem starken 3. Quartal ein noch positiveres 4. Quartal

Als Wachstumstreiber fungiert hier eine stetige Nachfrage nach seiner Software zur Entwicklung komplexer und KI-kompatibler Chips, da die Unternehmen um die Einführung der lukrativen Technologie wetteifern. Wachsende Rechenanforderungen an Systeme der künstlichen Intelligenz haben die Nachfrage nach kundenspezifischen Designs von leistungsstärkeren und komplexeren Chips ausgelöst, was Unternehmen wie Synopsys hilft, da sie Software und Hardware für die Entwicklung modernster Prozessoren bereitstellen. Der Umsatz der Design-Automatisierungseinheit des Unternehmens – dem größten Segment, zu dem digitale und kundenspezifische Designsoftware für integrierte Schaltkreise gehören – stieg im dritten Quartal um etwa 6 % auf 1,06 Mrd. USD. Doch dies dürfte erst der Anfang sein. Denn KI-Trend ist zwar gehypt, doch er ist echt und markiert einen entscheidenden Wendepunkt in der technologischen Entwicklung. KI steigert sowohl die Komplexität bei der Chipentwicklung als auch den Ausbau von Infrastruktur, was SNPS und Co. langfristig in die Karten spielt.

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.