Eine neue Ära der Technologie-Dominanz: Trends und Marktchancen

Die Finanzmärkte erleben derzeit eine tiefgreifende Transformation, die maßgeblich durch den rasanten Aufstieg der Künstlichen Intelligenz getrieben wird. Im Jahr 2025, in dem die Wiederwahl von Donald Trump zum US-Präsidenten zusätzliche Dynamik in die geopolitischen und wirtschaftlichen Beziehungen bringt (insbesondere durch eine neue einjährige Handelslösung mit China), zeigt sich der Aktienmarkt als ein komplexes Geflecht aus Chancen und Risiken. Trotz einer generell starken Verfassung der US-Wirtschaft, die durch robuste Wachstumsaussichten gestützt wird, konzentriert sich die Rallye am Aktienmarkt stark auf den Technologiesektor. Diese Konzentration ist ein zweischneidiges Schwert: Einerseits hebt sie u.a. Hype-bedingt die Portfolios, andererseits könnte eine Korrektur in diesem Sektor dem gesamten Markt erhebliche Schmerzen zufügen.

Die treibende Kraft ist aktuell die andauernde Investitionswelle in die KI

Diese machte im dritten Quartal etwa zwei Drittel des Gewinnwachstums im S&P 500 aus und ist entscheidend für die erwarteten zweistelligen Gewinnsteigerungen im Jahr 2026. Skeptiker warnen zwar vor einer Blasenbildung, ähnlich der Dotcom-Ära, doch Befürworter betonen die Unterschiede: Die aktuellen Ausgaben werden hauptsächlich von finanzstarken Unternehmen mit etablierten Geschäftsmodellen getätigt, nicht von Start-ups ohne tragfähigen Business Case. Dennoch weisen manche Analysten, wie David Rosenberg von Rosenberg Research & Associates, darauf hin, dass die Bewertungen (zum Beispiel basierend auf dem Shiller KGV) seit geraumer Zeit gestreckt sind, und die Notwendigkeit eines jährlichen Gewinnwachstums von 15 % bis 2030, um die aktuellen S&P 500-Bewertungen zu rechtfertigen, eine gewaltige Aufgabe darstellt – selbst für die transformative Kraft der KI.

Trotz der Bedenken über steigende Zinsen durch eine potenziell restriktivere Haltung der Federal Reserve, die die Kreditaufnahme verteuert, bleibt die Nachfrage nach KI-Dienstleistungen und -Infrastruktur unerschütterlich stark. Dies macht die Investition in Big Tech für viele Anleger unumgänglich, um den Markt überhaupt schlagen zu können. Die sogenannten "Great 8" – die Magnificent Seven plus Broadcom (AAPL, AMZN, AVGO, GOOGL, META, MSFT, NVDA, TSLA) – stellen mittlerweile 41,2 % der Marktkapitalisierung des S&P 500 dar. Die Storys dieser Unternehmen und ihrer eng verbundenen Partner sind somit der Schlüssel zum Verständnis der aktuellen Marktdynamik, wobei der massive Ausbau ihrer Rechenzentren im absoluten Vordergrund steht. Cantor Fitzgerald schätzt, dass die vier großen Cloud-Anbieter (Microsoft, Google, Amazon und Oracle) bis Ende nächsten Jahres zusammen jährlich 520 Mrd. USD ausgeben werden. Und genau diese Investitionen schaffen eine enorme Nachfrage in verwandten Sektoren:

Cloud-Infrastruktur (Amazon, Microsoft, Alphabet, Oracle): Die größten Gewinner, da sie die KI-Rechenleistung bereitstellen. Ihre erhöhten Capex-Prognosen (Kapitalausgaben) für 2026 bestätigen den anhaltenden Investitionshunger.Netzwerkausrüster (Arista, Verizon): Unternehmen, die Netzwerk- und Kühlausrüstung liefern, profitieren von den Rechenzentrums-Bauprojekten. Ein aktuelles Beispiel ist die Partnerschaft zwischen Verizon und Amazon Web Services (AWS) zum Aufbau neuer Glasfaserstrecken mit geringer Latenz, um KI-Anwendungen zu unterstützen, was die Rolle von Telekommunikationsanbietern als kritische Enabler der KI-Wirtschaft unterstreicht.Halbleiter und Chip-Hersteller (NVIDIA, AMD, Broadcom): Die unangefochtenen Königsmacher der KI, da ihre spezialisierten Chips (GPUs) für das Training und den Betrieb von KI-Modellen unerlässlich sind.

Im Mittelpunkt steht jedoch auch die Finanzierung dieser beispiellosen Investitionswelle

Angesichts der Tatsache, dass die Kapitalausgaben der Hyperscaler fast den gesamten aus dem operativen Geschäft generierten Cashflow aufzehren, erwägt die Wall Street nun neue Finanzierungsinstrumente. Dazu gehören Special Purpose Vehicles (SPVs), die Ähnlichkeiten mit den in der Krise von 2008 verwendeten Instrumenten aufweisen. Meta Platforms und xAI (Elon Musk) nutzen mittlerweile SPVs, um Milliarden für Rechenzentren bzw. den Kauf von NVIDIA-Prozessoren zu beschaffen, indem sie Schulden außerhalb der Bilanz halten. Obwohl Unternehmen wie Alphabet, Meta und Oracle auch erfolgreich große Mengen an traditionellen Unternehmensanleihen platzieren konnten (15 Mrd. USD für Alphabet, 30 Mrd. USD für Meta, 18 Mrd. USD für Oracle), wirft die Nutzung von SPVs Fragen bezüglich Transparenz und Liquidität auf, was angesichts einer möglichen KI-Blasenbildung weitere Skepsis hervorruft. Und so gelangen wir auch schon zu der etwas genaueren Betrachtung der Einzelstorys.

Die Cloud-Titanen und ihre KI-Strategien: AMZN, MSFT, ORCL

Die Geschichten der Cloud-Giganten sind untrennbar mit der KI-Entwicklung verbunden. Sie sind die zentralen Knotenpunkte, die Rechenleistung und Speicherplatz bereitstellen und gleichzeitig eigene KI-Dienste entwickeln.

Amazon: Der späte, aber mächtige Partner

Die Aktie von Amazon erlebte kürzlich einen signifikanten Sprung von rund 5 % und erreichte ein neues Allzeithoch, angetrieben durch eine aufsehenerregende Partnerschaft: Eine Vereinbarung über 38 Mrd. USD mit OpenAI über mehrere Jahre, in der Amazon Web Services die notwendige Rechenleistung für die KI-Workloads von OpenAI bereitstellen wird. Die Story: AWS ist zwar der größte Cloud-Anbieter, stand jedoch unter Druck, da Konkurrenten wie Microsoft und Google in jüngster Zeit ein schnelleres Umsatzwachstum im Cloud-Bereich verzeichneten, bedingt durch die starke Nachfrage von KI-Kunden.

Die Partnerschaft mit OpenAI markiert einen entscheidenden Durchbruch…

…, da OpenAI zuvor eine exklusive Cloud-Partnerschaft mit Microsoft hatte, die nun ausgelaufen ist. Die Vereinbarung sieht vor, dass OpenAI schnell auf leistungsstarke NVIDIA-Chips zugreifen kann, die in den AWS-Rechenzentren untergebracht sind. Diese Kapazität soll bis Ende des nächsten Jahres vollständig verfügbar sein. Zudem ist Amazon der primäre Cloud-Anbieter und wichtiger Investor (8 Mrd. USD) des OpenAI-Rivalen Anthropic, für den AWS ebenfalls einen 11 Mrd. USD Rechenzentrumscampus in Indiana eröffnet hat. Dies zeigt Amazons Doppelstrategie, sowohl mit dem Marktführer als auch mit einem der größten aufstrebenden Player im KI-Bereich zusammenzuarbeiten. Die Fähigkeit von AWS, wieder ein Cloud-Umsatzwachstum von 20 % im letzten Quartal zu erzielen – die schnellste Rate seit 2022 –, signalisiert die Erholung und den starken Fokus auf den Ausbau der Rechenzentrumskapazitäten.

Microsoft: Der verlässliche Ökosystem-Anbieter

Microsoft, das ebenfalls ein starkes Umsatzwachstum im Cloud-Geschäft, angetrieben durch generative KI, meldete, bleibt logischerweise weiterhin einer der zentralen Akteure.

Die Story: Obwohl OpenAI seine Exklusivpartnerschaft mit Microsoft beendet hat, um seine riesigen Rechenanforderungen auch mit anderen Anbietern zu decken, bleibt Microsoft ein Eckpfeiler von OpenAIs Infrastruktur. Microsoft hat sich zu einer gewaltigen Investition von 250 Mrd. USD in Cloud-Kapazitäten für OpenAI verpflichtet. Die Strategie von Microsoft konzentriert sich darauf, KI tief in sein gesamtes Produktportfolio zu integrieren und damit sein Ökosystem zu stärken. Die Aussicht auf eine beschleunigte Zunahme der Kapitalausgaben im Jahr 2026 deutet darauf hin, dass das Unternehmen weiterhin aggressiv in den Ausbau seiner KI-Infrastruktur investieren wird. Microsoft hat sich also strategisch als der Cloud-Partner positioniert, der KI-Dienste nahtlos in Unternehmenssoftware integrieren kann, was eine starke Nachfrage und stabile Einnahmequellen verspricht.

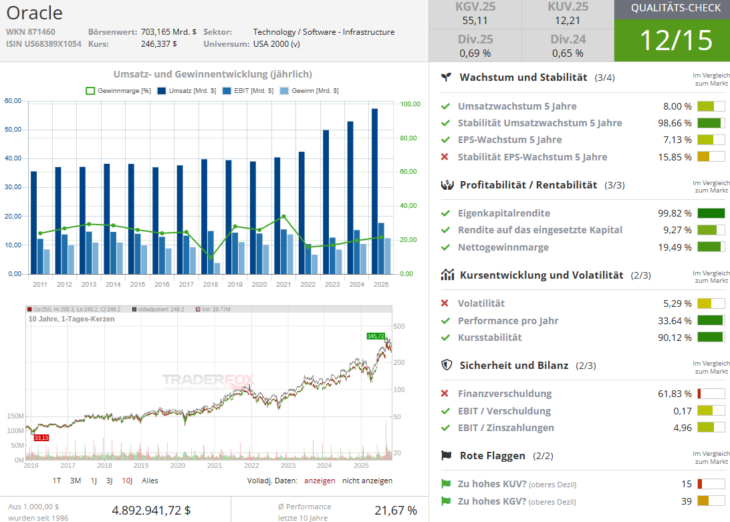

Oracle: Der aggressive Newcomer im KI-Rennen

Oracle ist vielleicht nicht der traditionelle Big Player in der Cloud im Vergleich zu AWS oder Azure, doch das Unternehmen hat eine äußerst aggressive Strategie im KI-Infrastrukturmarkt verfolgt.

Die Story: Oracle hat sich eine gigantische Verpflichtung in Höhe von 300 Mrd. USD von OpenAI gesichert, um Rechenleistung für die KI-Workloads des Start-ups bereitzustellen. Dieses Volumen übertrifft die Zusagen aller anderen Cloud-Anbieter bei weitem und positioniert Oracle als einen der wichtigsten Partner für OpenAIs astronomischen Bedarf an Rechenkapazität. Das Unternehmen hat sein Cloud-Angebot konsequent auf hochleistungsfähige, KI-intensive Workloads ausgerichtet. Mit der erfolgreichen Platzierung von 18 Mrd. USD an traditionellen Unternehmensanleihen im September signalisierte Oracle zudem, dass es über starke Kreditprofile und die Fähigkeit verfügt, seine massiven Investitionen über traditionelle Wege zu finanzieren, um seine Position im KI-Cloud-Markt nachhaltig auszubauen.

Weitere Player mit starken KI-Storys

Abschließend bleibt es erneut zu erwähnen, dass sich die KI-Welle nicht nur auf die drei genannten Cloud-Anbieter beschränkt; sie erstreckt sich auf eine Reihe von Unternehmen, die entweder die Infrastruktur bauen oder die zugrunde liegende Technologie liefern.

Alphabet: Der finanzstarke Herausforderer

Alphabet, die Muttergesellschaft von Google, meldete in der aktuellen Berichtssaison ebenfalls ein beschleunigtes Umsatzwachstum, angetrieben durch die Nachfrage nach generativer KI.

Die Story: Google ist traditionell eher ein Vorreiter in der KI-Forschung. Dazu verfügt das Unternehmen über einen erheblichen finanziellen Spielraum. Die Kapitalausgaben im dritten Quartal betrugen rund 24 Mrd. USD, was weniger als die Hälfte des operativen Cashflows in diesem Zeitraum ausmachte. Diese solide finanzielle Basis ermöglichte es Alphabet, erfolgreich 15 Mrd. USD am US-Anleihemarkt und weitere 7 Mrd. USD am europäischen Unternehmensanleihemarkt aufzunehmen. Das Unternehmen unterzeichnete Anfang des Jahres ebenfalls einen nicht näher bezifferten Cloud-Deal mit OpenAI und einen Multi-Milliarden-Dollar-Deal mit Anthropic, der die Nutzung von bis zu einer Million seiner spezialisierten TPU-KI-Chips vorsieht. Alphabet nutzt dabei seine starke Bilanz, um seine Cloud-Infrastruktur aggressiv auszubauen und sich als zentraler Akteur im KI-Wettbewerb zu positionieren, der zudem auch eigene Hardware-Lösungen (TPUs) anbietet.

IBM: Der Legacy-Tech-Riese im Wandel

Für IBM ist die KI-Transformation entscheidend. Das Unternehmen muss seine Legacy-Geschäftsmodelle erfolgreich auf Cloud- und KI-Dienste umstellen, um im Rennen der Big Techs relevant zu bleiben. IBMs zukünftige Performance hängt also sehr stark davon ab, ob es seine KI-Lösungen (z.B. Watson) effektiv monetarisieren und in die lukrative Cloud-Infrastruktur-Liga aufsteigen kann.

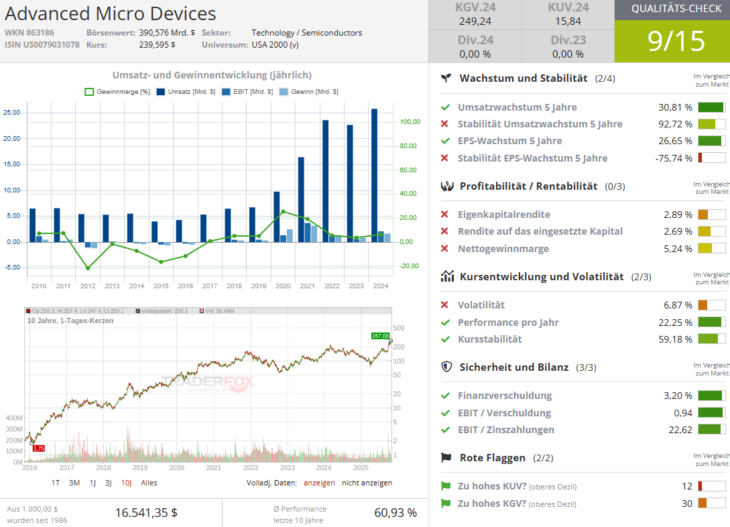

NVIDIA, AMD und Broadcom: Die Chip-Multiplikatoren

Die Aktien der Chiphersteller und Netzwerkausrüster profitieren direkt von den massiven Investitionen der Hyperscaler.

NVIDIA: Der unangefochtene Marktführer bei KI-Chips. xAI plant, über ein SPV 20 Mrd. USD aufzunehmen, um NVIDIA-Prozessoren zu kaufen und an das KI-Start-up zu vermieten. Diese Story unterstreicht NVIDIAs zentrale Rolle in der KI-Infrastruktur.

AMD und Broadcom: Beide profitierten ebenfalls von der "OpenAI hype"-Story, bei der die Ankündigung einer Partnerschaft mit OpenAI die Aktienkurse sprunghaft ansteigen ließ. Für AMD führte die Partnerschaft mit OpenAI zu einer deutlichen Erhöhung der Kursziele durch Analysten, da der Erfolg von OpenAI als "Force Multiplier" für andere Cloud-Anbieter und LLM-Anbieter gesehen wird, was deren Kapitalausgaben beschleunigt und somit positiv für Chip-, Speicher-, Optik-, Netzwerk- und Gießereianbieter ist.

AMD übertrifft Erwartungen bei Umsatz und Gewinn, Aktie gibt dennoch nach

Was die operative Performance von Advanced Micro Devices angeht, so hat der Konzern im jüngsten Quartal sowohl den Umsatz als auch den Gewinn deutlich gesteigert und damit die Schätzungen der Analysten übertroffen. Getragen wurde dieses Wachstum vor allem durch eine starke Entwicklung im Datacenter-Segment und bei PC-Prozessoren. CEO Lisa Su betonte, dass die beispiellose Nachfrage nach Rechenleistung im Zuge der Fortschritte in den Bereichen Business, Wissenschaft und Gesellschaft beispiellose Wachstumschancen für AMD biete. Doch trotz der positiven Finanzergebnisse und der optimistischen Prognose für das laufende Quartal – AMD erwartet einen Umsatz von rund 9,6 Mrd. USD und liegt damit über den Analystenschätzungen – gaben die Aktien nach. Dies geschah im breiteren Kontext einer allgemeinen Zurückhaltung gegenüber Tech-Aktien und Sorgen um eine mögliche "Blase" in der KI-Infrastruktur. Ein spezifischer Wermutstropfen war der Datacenter-Bereich, dessen operativer Gewinn mit 1,07 Mrd. USD die Erwartungen der Analysten verfehlte und dessen Gewinnmargen sanken. Nichtsdestotrotz positioniert sich AMD aggressiv im KI-Markt, der bisher von Konkurrent NVIDIA dominiert wird.

Randplayer im Ökosystem: Vertiv, Arista Networks und Verizon

Schließlich sind es die die Infrastruktur- und Zulieferer-Stories. Diese sind ebenfalls spannend, zeigen aber auch erste Ermüdungserscheinungen, weswegen man hier eher Richtung Gewinnmitnahmen schauen sollte.

Vertiv Holdings: Hersteller von Strom- und Kühlausrüstung für Rechenzentren. Trotz erhöhter Ausgabenprognosen der Kunden konnte der Aktienkurs nicht nachhaltig über sein kürzlich erreichtes Hoch ausbrechen, da ein Großteil der zukünftigen Gewinne möglicherweise bereits eingepreist ist.Arista Networks: Verkäufer von Netzwerkausrüstung für Rechenzentren. Ähnlich wie Vertiv kämpfte die Aktie darum, ihr jüngstes Hoch zu überschreiten. Viel mehr, die Aktie bricht nach verlangsamter Wachstumsprognose ein. Trotz höherer Gewinne und Umsätze im dritten Quartal verunsicherte Arista die Investoren mit einem schwächeren Ausblick. Obwohl die Nachfrage laut Management stark bleibe, sei die Verlangsamung auf Lieferengpässe zurückzuführen.Verizon: Die Partnerschaft mit AWS zur Schaffung einer leistungsstarken Glasfaserinfrastruktur für KI-Anwendungen unter dem Namen Verizon AI Connect unterstreicht die wachsende Bedeutung von Telekommunikationsunternehmen als essenzielle "Enabler" für die schnelle und sichere Datenverarbeitung, die für generative KI erforderlich ist.

Fazit: Das Ringen zwischen Potenzial und Bewertung wird immer intensiver

Zum Schluss gelangen wir trotz der vorhandenen Skepsis weiterhin zur Annahme, dass die KI-Welle tatsächlich die größte Wachstumschance der aktuellen Wirtschaftssituation darstellt. Die Storys rund um AMZN, MSFT, ORCL, GOOGL und ihre Partner NVDA, AMD sowie Infrastruktur-Player wie VZ sind faszinierend, da sie u.a. beispiellose Investitionen und strategische Partnerschaften beinhalten. Und genau dies Bildet das notwendige Fundament für die zukünftige Entwicklung.

Der Markt preist derzeit jedoch ein enormes Zukunftspotenzial ein. Obwohl die Fundamentaldaten der Big Techs (hohe Profitabilität, starker Cashflow) solide erscheinen, deutet die hochkonzentrierte Aktienrallye und die Verwendung kreativer Finanzierungsinstrumente wie SPVs auf eine mögliche Überhitzung hin. Und ja, ein signifikanter Rückgang der Aktien ist wirklich möglich, falls die Hyperscaler ihre aggressiven Kapitalausgaben (Capex) verlangsamen, was die Erwartungen an Zulieferer (Chips, Ausrüstung, Energieversorger) signifikant dämpfen würde.

Der langfristige Trend zur KI ist aber vollkommen intakt, da erst weniger als 15 % der großen Unternehmen weltweit KI eingeführt haben. Die Frage ist nicht, ob KI transformativ sein wird, sondern wann die enormen Investitionen in reale Gewinne münden. Bis dahin bleibt der Markt eher ein spannendes und teilweise sehr riskantes Spiel um das mögliche KI-Potenzial und die Bewertung dieses KI-Potentials.

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid. Keine Eigenpositionen.